РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність, види та принципи бухгалтерського обліку

Організація та принципи ведення фінансового обліку на підприємстві

Сутність, види та принципи бухгалтерського обліку

ЗАГАЛЬНІ ПРИНЦИПИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ФІНАНСОВОГО ОБЛІКУ

ЛЕКЦІЯ 1

Розклад первісно-суспільного ладу

Поступовий розвиток виробничої сфери первісного суспільства, особливо вдосконалення знарядь праці завдяки використання металу, привів до моменту, коли первісні люди стали виробляти матеріальних благ більше ніж було потрібно для підтримки життя. Таким чином з’явився додатковий (прибавочний) продукт – надлишок над необхідною кількістю для підтримки людиною свого існування.

До того ж відокремлення землеробства від скотарства, та ремісництва від землеробства створило об’єктивні передумови для розвитку товарного виробництва – виготовлення продуктів, призначених для обміну. Виник та став розвиватися регулярний обмін між окремими общинами. Внаслідок цього відбувся третій великий суспільний розподіл праці - відокремлення торгівлі від ремісництва.

Розподіл додаткового продукту та мінові операції був в руках тих, хто очолював первісні громади – старшини, вожді. Спочатку вони виступали від імені усієї громади, але поступово стали привласнювати собі частку громадського майна. Це призвело до виникнення приватної власності (першими об’єктами були – скот, знаряддя виробництва, прикраси).

Розвиток приватної власності зумовив розпад родової громади. Відбувається господарське уособлення окремих родин. Такі родини оселяються не тільки на території своєї родової громади, а і на території інших родів. Таким чином родові громади перетворилися у сусідські громади, члени яких вже не пов’язані родовими зв’язками і володіють в якості приватної власності земельними ділянками, надвірними спорудами, скотом, сільськогосподарським інвентарем. У громадській власності залишилися (рілля), ліса, луки, пасовища, водойми. Однак поступово і рілля також в результаті періодичних перерозподілів стала перетворюватися у приватну власність.

Поширення приватної власності привело до майнової і соціальної нерівності людей. Таким чином виникли контури майбутнього класового суспільства, що означало гибель первісно-суспільного ладу.

1.3. Облікова політика підприємства

У сучасних умовах господарювання великого значення набуває сукупність заходів, спрямованих на забезпечення та покращання управління господарською діяльністю. Невід'ємною складовою господарської діяльності суспільства протягом тривалого історичного розвитку є бухгалтерський облік, раціональна організація якого виступає передумовою ефективного управління власністю і господарською діяльністю підприємства. Для прийняття управлінських рішень щодо господарської діяльності підприємства важливе значення відіграє формування сукупності показників, інформаційних, які характеризують господарську діяльність. Удосконалення та різноманіття господарської діяльності сприяли розвитку бухгалтерського обліку, розширенню його функцій і завдань.

Бухгалтерський облік як складова системи управління є впорядкованою системою збору, класифікації, накопичення, реєстрації й узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного, безперервного й документального відображення всіх господарських операцій. Відображаючи факти господарського життя в межах окремого суб'єкта господарювання, бухгалтерський облік забезпечує їх ідентифікацію та пізнання, вартісне вираження різних економічних категорій (майно, капітал, виручка, прибуток та ін.) через збір, реєстрацію та узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства.

Бухгалтерський облік є складною системою - сукупністю елементів, пов'язаних між собою та об'єднаних в єдине ціле. Виступаючи ланкою зв'язку між господарською діяльністю та особами, які приймають рішення, бухгалтерський облік: по-перше, вимірює господарську діяльність шляхом реєстрації даних про неї для подальшого використання; по-друге, обробляє дані та інтерпретує їх таким чином, щоб вони набули практичної корисності; по-третє, передає у вигляді звітів інформацію тим, хто використовує її для прийняття управлінських рішень. Отже, дані про господарську діяльність є входом до системи бухгалтерського обліку, а інформація для осіб, що приймають рішення, - виходом з неї.

Оскільки записи в бухгалтерському обліку здійснюються на підставі документів, система бухгалтерського обліку є документальною. Носіями інформаційних даних про господарські операції є первинні документи, які в подальшому використовуються для групування даних на рахунках бухгалтерського обліку, відображення в облікових регістрах і складання бухгалтерської звітності.

Умовами ведення бухгалтерського обліку є:

ü принципи (політика) обліку;

ü ведення облікових регістрів, які охоплюють записи фактів господарського життя у хронологічному, синтетичному та аналітичному порядку;

ü періодичне встановлення дійсного стану активів і зобов'язань шляхом проведення інвентаризації;

ü оцінка складових активів і пасивів, визначення фінансового результату;

ü складання бухгалтерської звітності;

ü нагромадження та упорядкування бухгалтерської звітності, а також іншої документації, передбаченої законодавством;

ü надання для аудиторської перевірки та оприлюднення фінансової звітності (у випадках, передбачених законодавством).

Призначення бухгалтерського обліку згідно із Законом України «Про бухгалтерський облік та фінансову звітність в Україні» № 996- XIV від 16.07.1999 р. метою ведення бухгалтерського обліку і складання фінансової звітності є надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства користувачам для прийняття рішень.

З питань бухгалтерського обліку Закон установлює:

— мету ведення бухгалтерського обліку;

— визначення сутності бухгалтерського обліку;

— визначення управлінського обліку;

— визначення основних термінів, на яких базується бухгалтерський облік;

— принципи бухгалтерського обліку;

— порядок державного регулювання бухгалтерського обліку;

— порядок організації і ведення бухгалтерського обліку на підприємстві;

— первинні облікові документи і регістри бухгалтерського обліку.

Згідно із Законом на головного бухгалтера покладено такі обов’язки:

ü забезпечувати дотримання на підприємстві встановлених єдиних;

ü забезпечувати упорядкування і надання у встановлені терміни фінансової звітності користувачам звітності, визначеним законодавством;

ü здійснювати (організовувати) контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

ü брати участь в оформлені матеріалів про нестачі і крадіжки, відшкодування з винних осіб матеріальних збитків від нестач, крадіжок і псування активів підприємства;

ü вести перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях.

З питань фінансової звітності Закон установлює:

— загальні вимоги до фінансової звітності;

— види фінансової звітності;

— валюту звітності;

— звітний період;

— надання і обнародування фінансової звітності;

— основні принципи фінансової звітності;

— контроль за дотриманням законодавства про бухгалтерський облік і фінансову звітність.

Завданням бухгалтерського обліку є:

1. Забезпечення збереження майна власника.

2. Формування інформації про діяльність підприємства та його майновий стан.

3. Визначення фінансових результатів діяльності підприємства.

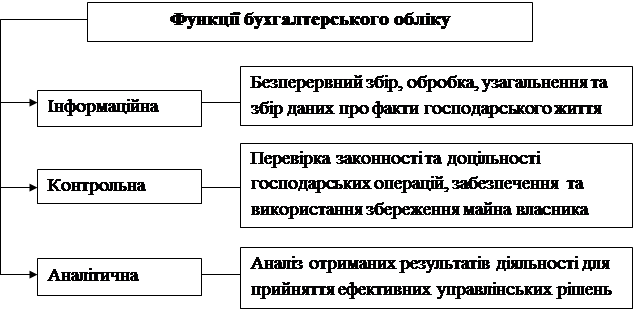

Похідними від завдань бухгалтерського обліку є його функції: контрольна, інформаційна та аналітична (рис. 1.1).

Рис. 1.1 Функції бухгалтерського обліку

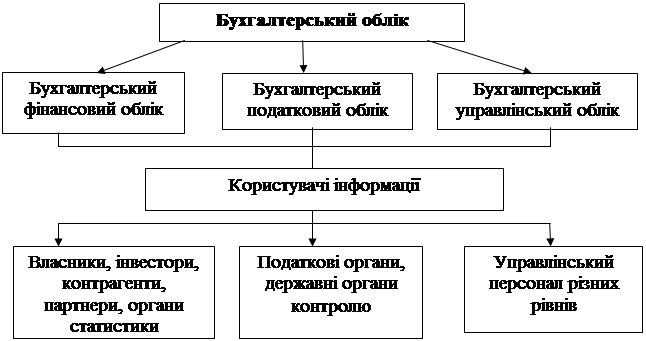

З метою забезпечення інформаційних запитів різних користувачів бухгалтерський облік як єдина цілісна система може складатися з підсистем фінансового, управлінського та податкового обліку. Поділ системи бухгалтерського обліку залежно від потреб користувачів наведено на рисунку 1.2.

Рис. 1.2. Поділ системи бухгалтерського обліку

На підставі показників, які формуються в системі бухгалтерського обліку, повинні визначатися показники звітності для різних користувачів. У такому випадку забезпечуватиметься економія праці у ході реєстрації інформації та її підготовки для різних запитів. Для будь-якого із суб'єктів господарювання необхідним є налагодження ефективного формування бухгалтерської інформації за усіма розрізами аналітики (деталізації) відповідно до конкретних запитів користувачів.

Читайте також:

- Автоматизовані форми та системи обліку.

- Аграрна політика як складова економічної політики держави. Сутність і принципи аграрної політики

- Антикорупційні принципи

- АРХІВНЕ ОПИСУВАННЯ: ПОНЯТТЯ, ВИДИ, ПРИНЦИПИ І МЕТОДИ

- Б/. Принципи виборчого права.

- Базові принципи обліку виробничих витрат і калькулювання собівартості продукції

- Базові принципи психології спорту.

- Банківська система: сутність, принципи побудови та функції. особливості побудови банківської системи в Україн

- Банківська система: сутність, принципи побудови та функції. Особливості побудови банківської системи в Україні.

- Банківська система: сутність, принципи побудови та функції. Особливості побудови банківської системи в Україні.

- Безробіття: сутність, види, соціально – економічні наслідки.

- Біржові товари і основні види товарних бірж. Принципи товарних бірж.

| <== попередня сторінка | | | наступна сторінка ==> |

| Моделі розвитку наукового знання | | | Організація та принципи ведення фінансового обліку на підприємстві |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |