РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

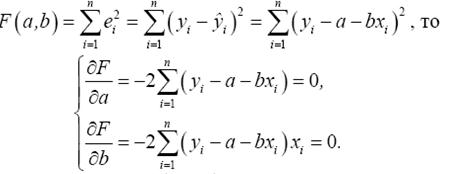

Передумови методу найменших квадратів

Т.ч., проблема визначення прямої регресії зводиться до мінімізації функції (6) – необхідною умовою цього є перетворення в «0» 1-их частинних похідних цієї функції по кожній змінній а та b. Оскільки

Метод, в основу якого покладена вимога мінімізації суми квадратів відхилень, називається методом найменших квадратів (МНК).

- знаходять такі оцінки параметрів рівняння регресії, які зводять до мінімуму вибрану міру розсіювання.

- вирівнюють емпіричні значення в одну лінію регресії.

- у випадку лінійного зв’язку між змінними ця лінія є прямою.

| (7) (8) (9) | Значення a та b, обчислені за формулами (8) і (9), є оцінками параметрів α та β регресії, отриманої МНК. Маючи значення a та b, можна, користуючись (6), обрахувати значення регресії для заданої області значень пояснювальної змінної х. |

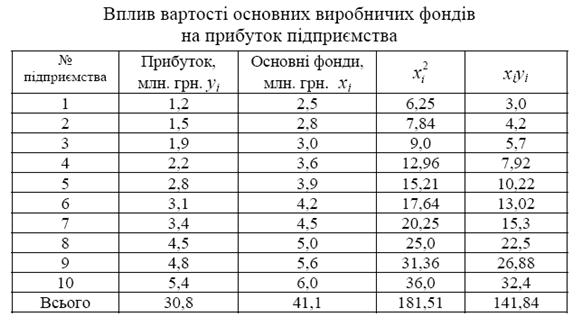

Приклад. Побудувати економетричну модель впливу вартості основних виробничих фондів на обсяг отриманого прибутку деяким умовним підприємством регіону. Статистичні дані для розрахунку і необхідні величини для побудови системи нормальних рівнянь наведені в таблиці 1.

Таблиця 1

Розв’язання: Побудуємо діаграму розсіювання залежності обсягу прибутку (у) від вартості основних виробничих фондів підприємства (х).

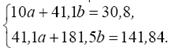

| припущення про існування лінійної форми зв’язку у вигляді функції:  Для знаходження параметрів а та b будуємо систему нормальних рівнянь:

Для знаходження параметрів а та b будуємо систему нормальних рівнянь:

За формулами (8) та (9) отримуємо:

За формулами (8) та (9) отримуємо:

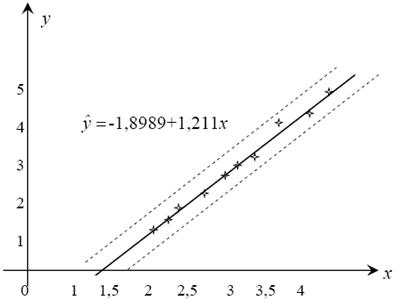

Отже, отримано регресійне рівняння

Отже, отримано регресійне рівняння  . .

|

1. Математичне сподівання залишків дорівнює 0. M(e) = 0. (10)

2. Гомоскедастичність для випадкових величин ei.

(11)

(11)

3. Відсутність автокореляції між випадковими величинами e.

(12)

(12)

4. Незалежні змінні моделі утворюють лінійно незалежну систему векторів.

5. Пояснювальні змінні не повинні корелювати із збурюючою.

6. Збурююча змінна розподілена нормально з параметрами  .

.

- для знаходження оцінок параметрів моделі методом регресійного аналізу; - знайдені оцінки повинні володіти такими властивостями: незміщеності, обґрунтованості, ефективності та інваріантності.

Читайте також:

- D) методу мозкового штурму.

- Апаратура методу природного магнітного поля

- ВИБІР МЕТОДУ (МЕТОДИКИ) АНАЛІЗУ

- Вибір методу (методики) проведення дослідження

- Вибір методу дослідження

- Вибір підходу до процесу соціальної роботи залежить від теоретичної моделі, якої дотримуються соціальні працівники, обраної стратегії втручання і методу соціальної роботи.

- Види експериментального методу

- Визначення коефіцієнтів чотириполюсника за матрицею власних та взаємних опорів методу контурних струмів.

- Визначення методу пошуку.

- Визначення та класифікація методу

- Визначення тактики і методу операційного лікування при кровотечі з варикозно розширених вен стравоходу.

- Використання методу Дельфі для встановлення рейтингової оцінки

| <== попередня сторінка | | | наступна сторінка ==> |

| Діаграма розсіювання регресійної функції | | | Судовий захист прав споживачів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |