РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналітичні пройцедури в комп,ютерному аудиті

Лекція №11

Конкуренція на ринку аудиторських послуг приводить до того, що аудитори намагаються з метою зменшення витрат зменшувати обсяги перевірок (тестів) бухгалтерських документів по суті, застосовуючи певні процедури та методики. Серед таких методик — встановлення прийнятного рівня суттєвості та допустимого ризику невиявлення суттєвих невідповідностей, а також використання різного типу математичних та статистичних методів, зокрема вибірок. При цьому надзвичайно важливого значення для аудитора набуває процес попереднього планування аудиту, визначення витрат на перевірку та встановлення гонорару за послуги.

Аналітичні процедури є одним зі способів отримання аудиторських доказів. Проведення аналітичних процедур дає аудитору великий обсяг необхідної йому інформації і при цьому потребує набагато менше затрат, ніж для проведення детального тестування. В аналітичних процедурах можуть використовуватись, наприклад, дані, отримані з автоматизованих датчиків. Датчики вимірюють фізичний процес, наприклад, об'єм нафти, прокачаний по трубі, кубометри води або число обертів турнікета. Аудитор одержує робочі дані з датчиків і виконує процедури аналітичної перевірки, порівнюючи прогноз і фактичний результат. Скажімо, літри води, фактично використаної на авто-мийці, множаться на середню виручку за літр. Така процедура ґрунтується на об'єктивно отриманих даних і дає змогу досить точно оцінити валовий прибуток.

У Міжнародних стандартах з аудиту (МСА) визначено, що аналітичні процедури — це аналіз основних співвідношень та трендів, а також дослідження відхилень і зв'язків, що не відповідають сформованим очікуванням52[57; 1028с.].. Такий аналіз і дослідження сьогодні проводять на всіх етапах аудиту. Зокрема, на етапі планування це дає змогу не лише зрозуміти специфіку функціонування підприємства, а й правильно оцінити обсяги аудиту, його основні напрямки. Наприклад, цю думку підтримує професор В.С. Рудни-цький, який зазначає, що "дуже важливо ряд аналітичних процедур здійснювати на початковій стадії аудиту, оскільки це допомагає впровадити дедуктивний метод оцінювання показників Головної книги і фінансової звітності, правильно спланувати різні аспекти майбутньої роботи, виявити факти ризику тощо"53[82; 270с.; 134с.].

Міжнародний стандарт МСА № 520 передбачає обов'язкове застосування аналітичних процедур на етапах планування і завершення аудиту. На стадії планування аналітичні процедури слід застосовувати для більш правильного розуміння характеру підприємницької діяльності клієнта і визначення областей потенційного ризику. Виконання аналітичних процедур протягом планування аудиту може допомогти краще виявити аспекти підприємницької діяльності клієнта, котрі аудитору були невідомі, і визначити характер, час і рівень інших аудиторських процедур.

Аудитор повинен виконати аналітичні операції і на стадії завершення аудиту, коли він формує висновок про те, чи відповідає фінансова звітність підприємства знанню аудитором його підприємницької діяльності. Висновки, зроблені в результаті таких операцій, використовують для підтвердження висновків, сформованих під час аудиту окремих частин або елементів фінансової звітності підприємства, і допомагають у цілому прийти до цілісного та всебічного уявлення про достовірність фінансової звітності підприємства. Проте вони так само можуть визначити напрямки та галузі, що потребують проведення додаткових процедур перевірки.

Стандартом МСА № 520 також рекомендовано використання аналітичних процедур при проведенні основних аудиторських перевірок54[57; 1028с.]. На цьому етапі можна проводити детальне текстування аналітичних процедур або їх комбінацію. Характер рішення про те, які процедури використовувати для досягнення конкретних цілей аудиту, залежить від судження аудитора стосовно очікуваної ефективності та продуктивності доступних процедур перевірки з погляду скорочення ризику невиявлення помилок за окремими позиціями фінансової звітності підприємства.

Останнім часом фахівці з аудиту55[1] звертають особливу увагу на необхідність оцінки аудитором можливості функціонування підприємства в майбутньому; іншими словами, слід оцінити, чи є підприємство потенційним банкротом. Це пов'язано з тим, що, відповідно до міжнародної аудиторської практики, якщо перевірене аудитором підприємство перестане функціонувати протягом року в результаті банкрутства, то аудитор, незалежно від того, який він надав висновок, може бути притягнений до суду. Це яскраво підтверджує припинення аудиторської практики компанією ArthurAndercen. Більше того, експерти Weiss Rating проаналізували інформацію щодо 228 великих компаній, що оголосили себе банкрутами в останні півтора року56[13; №1220 (2489)] і пройшли аудиторські перевірки менше ніж за рік до банкрутства. У більшості цих компаній аудиторами були представники "великої п'ятірки" (на той час, нині це "велика четвірка" без компанії ArtthurAndercen): KRMG, ErnstYoung, PriceWaterhouseCoopers, DeloitteTouche та ArthurAndercen. Професор Нью-Йоркського університету Д. Кармайкл зазначає, що "більшість аудиторів схвалюють фінансові звіти компаній без оголошення про майбутнє банкрутство, за винятком випадків, коли важкий фінансовий стан компанії вже зовсім очевидний". Він пояснює це тим, що "чим важливіший клієнт, тим більший тиск він чинить на аудитора". Аудитори стверджують, що аудиторський висновок значною мірою залежить від того, яку саме інформацію керівництво компаній надає аудиторам для аналізу. Саме тому застосування аналітичних процедур може допомогти аудитору виявити викривлення або невідповідності у відображенні результатів господарської діяльності компанії.

Застосування аналітичних процедур пов'язане, перш за все, з цілями аудиторської дія льності. Як зазначалося раніше, однією з цілей аудиту є визначення життєздатності підприємства, виявлення резервів кращого використання фінансових ресурсів, розробка заходів з поліпшення фінансового стану підприємства. На основі цього виникає необхідність аудиту з глибоким аналізом фінансового стану суб'єкта господарювання. Окрім цього, аналіз фінансового стану підприємства має величезне значення для аудитора, оскільки дає змогу на його основі зробити важливі висновки для цілей аудиторської перевірки.

Основною метою застосування аналітичних процедур є виявлення наявності чи відсутності незвичайних чи неправильно відображених фактів і результатів господарської діяльності, що визначають сфери потенційного ризику і потребують особливої уваги аудитора. Крім того, фахівці поділяють основну мету застосування аналітичних процедур на конкретніші цілі57[23; №9; 8-11].

Загальна мета застосування аналітичних процедур — виявлення наявності чи відсутності незвичайних чи неправильно відображених фактів і результатів господарської діяльності, що визначають сфери потенційного ризику і потребують особливої уваги.

Конкретні цілі:

• вивчення діяльності економічного суб'єкта;

• оцінка фінансового стану економічного суб'єкта та перспектив неперервності його діяльності;

• виявлення фактів викривлення бухгалтерської звітності;

· скорочення деталізованого тестування під час перевірки;

• забезпечення тестування з метою отримання відповідей на нез'ясовані питання.

Аудитору для проведення аналітичних процедур абсолютно необхідне знання характеру бізнесу, яким займається підприємство, галузі промисловості, у якій воно працює, характеристик окремих бухгалтерських рахунків і класів господарських операцій. Звичайно для визначення очікуваного результату аудитор використовує такі джерела інформації:

1)статутні документи, рішення зборів акціонерів, ре

1) зультати проведення додаткових емісій акцій;

2) фінансова інформація за попередні періоди, відредагована відповідно до поточних змін (наприклад, очікувана сума продаж за поточний рік може бути визначена на основі інформації про продаж минулого року, скоригована на відповідні зміни в ціні та обсягах продажу; цю суму потім порівнюють з фактичними результатами);

3) очікувані результати, які можуть бути визначені з використанням планів, прогнозів шляхом екстраполяції проміжних результатів, які потім порівнюють з фактичними результатами;

4)співвідношення між показниками фінансової звітностів межах певного періоду;

5) галузеві статистичні показники (наприклад, загальна продуктивність може бути визначена на основі статистичних даних щодо конкретних виробничих ліній, що працюють у галузі);

6)співвідношення фінансової і нефінансової інформації;

7) дані бухгалтерського обліку (перш за все — Головної книги);

8) аудиторські висновки за попередні звітні періоди, акти перевірки контролюючих органів, акти інвентаризацій.

Ці дані і є об'єктом, до якого застосовуються аналітичні процедури. Слід зазначити, що в аналітичних процедурах використовують не лише фінансові, а й операційні дані Так, наприклад, обсяги продажу супермаркету значною мірою будуть залежати від загальної площі приміщень а промислового підприємства — від потужностей виробничих ліній. Тому визначення аналітичних процедур можна доповнити, якщо зазначити, що вони складаються із порівнянь, обчислень, спостережень, перевірок, проведених для того, щоб сформувати свої очікування щодо взаємозв'язку між фінансовими та операційними даними.

При застосуванні аналітичних процедур слід враховувати ступінь їх надійності. Надійність аудиторських доказів, отриманих в результаті аналітичних процедур залежить від:

• суттєвості величин, які розглядаються;

• інших процедур перевірки, спрямованих на досягнення тієї ж мети аудиту;

• точності, з якою можуть бути передбачені очікувані результати;

• оцінки властивого ризику та ризику відповідності внутрішнього контролю.

Важливо також зазначити, що аналітичні процедури є ефективними тільки в тому випадку, коли аудитор критично ставиться до пояснень та неочікуваних результатів, отриманих від керівництва компанії, і намагається отримати адекватні та надійні докази на користь таких пояснень.

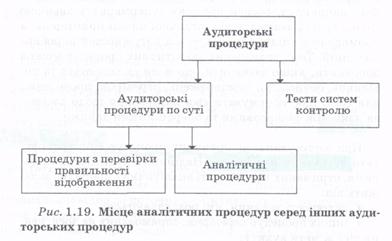

Розглянемо місце аналітичних процедур серед інших аудиторських процедур (рис. 1.19). Серед аудиторських процедур виділяють аудиторські процедури по суті (інша назва — незалежні або самостійні аудиторські процедури) Вони належать безпосередньо до перевірки ведення бухгалтерського обліку і достовірності бухгалтерської звітності на відміну, наприклад, від контрольних аудиторських процедур, що полягають в перевірці працездатност й надійності засобів внутрішнього контролю економічного суб'єкта, якого перевіряють.

|

У свою чергу, аудиторські процедури по суті підрозділяють на два різновиди. Процедури першого виду пов'язані з детальною перевіркою правильності відображення в бухгалтерській звітності оборотів і сальдо за рахунками, а процедури другого виду — це аналітичні процедури. Вони включають аналіз і оцінку отриманої аудитором інформації, дослідження важливих фінансових та інших показників (особливо незвичайних відхилень від очікуваних значень), а також з'ясування причин їх викривлень.

Серед аудиторів і користувачів аудиту є думка, що термін "аналітичні процедури" означає лише аналіз фінансово-господарської діяльності економічного суб'єкта, який перевіряють. Проте, як правильно зазначила О.Ю. Попель, "аналітичні процедури використовують уже при оцінці вірогідності бухгалтерської звітності економічного суб'єкта, а аналіз його фінансово-господарської діяльності починається лише після того, як вірогідність установлена, оскільки аналізувати фінансово-господарську діяльність економічного суб'єкта при невірогідності його бухгалтерської звітності безглуздо"58[73]. Іншими словами, аналіз фінансово-господарської діяльності економічного суб'єкта починається там, де закінчується його аудит (а отже, і аналітичні процедури). Разом з тим і аналітичні процедури аудиту, і фінансовий аналіз господарської діяльності засновані на методах економічного аналізу, тому фінансовий аналіз (аналіз фінансового стану) можна умовно віднести до заключних аналітичних процедур.

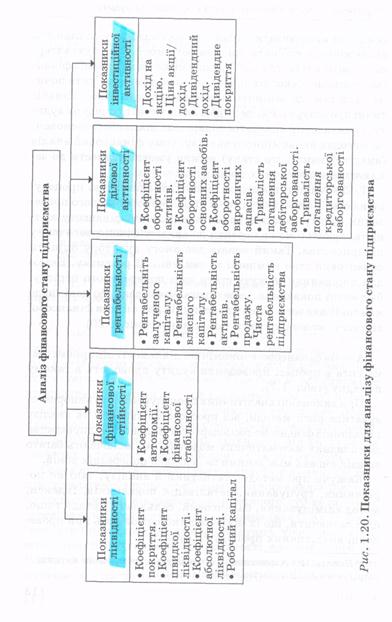

Таким чином, провівши відповідні аналітичні процедури на стадії планування та на стадії безпосереднього проведення аудиту та підтвердивши відповідно фінансову звітність, аудитор може перейти до аналізу фінансового стану підприємства. Такий аналіз дає змогу аудитору оцінити фінансовий стан компанії та тенденції її розвитку. Базою для порівняння можуть стати дані попереднього періоду, бюджетні показники, середньогалузеві дані або дані щодо компанії-аналогу. Схему показників для оцінки фінансової звітності можна продати таким чином (рис. 1.20).

Аналіз фінансово-економічної діяльності підприємства-клієнта в процесі проведення аудиту проводять в такому порядку (табл. 1.7).

При виконанні аналітичних процедур можуть використовуватися різні методи, від простого порівняння та аналізу показників фінансово-господарської діяльності підприємства до складних математичних моделей, які включають багато співвідношень між даними за декілька попередніх років.

Кажучи про методи статистики й аналізу, такі як порівняння, групування, деталізація показників, індекси, метод елімінування, балансовий, сальдовий методи тощо, слід зазначити, що їх широко використовують при проведенні аналітичних процедур в аудиті.

|

|

До основних методів аналітичних процедур належать: числові і процентні порівняння; коефіцієнтний аналіз; аналіз, заснований на статистичних методах; регресійний аналіз тощо.

Застосовуючи дані методи, аудитор робить:

• порівняння фактичних показників із плановими (кошторисними), відхилення можуть свідчити про певні виробничі збої, порушення системи постачання, погіршення платіжної культури покупців;

|

• порівняння показників звітного періоду з показниками попередніх періодів (різкі коливання мають привернути увагу аудитора, вони можуть бути пов'язані зі зміною економічних умов чи з похибками фінансової звітності);

• порівняння фактичних фінансових показників з визначеними аудитором прогнозними показниками;

• обчислення коефіцієнтів фінансового стану організації й аналіз їхньої динаміки (на основі аналізу аудитор робить важливі висновки про життєздатність клієнта);

• порівняння показників економічного суб'єкта, який перевіряють, із середньогалузевими даними (значні відхилення мають бути вивчені аудитором, однак необхідно враховувати розходження в обліковій політиці підприємств, економічних умовах і можливій специфічності продукції, що її випускають окремі підприємства); у деяких випадках доцільно зробити порівняння з показниками підприємства-аналога;

• порівняння даних про клієнта з очікуваними результатами за допомогою нефінансових даних (кількість реалізованої продукції, відпрацьовані години тощо). Тут важлива впевненість у точності цих нефінансових даних.

Співвідношення, які використовують в аналітичних процедурах, мають бути правдоподібні і передбачувані. Правдоподібність припускає наявність очевидного причин-но-наслідкового зв'язку.За допомогою спеціальних програмних засобів здійснюють перевірку, моделювання та аналіз облікових даних з метою визначення їхньої повноти, якості, правомірності й вірогідності. Для цього порівнюють змодельовані облікові дані з реальними даними інформаційної системи, а також здійснюють тестування розрахунків і перерозрахунків, підсумування, повторне упорядкування і формування звітних даних і їхнє порівняння з реальними даними. Проф. Б.Ф. Усач таке моделювання облікових даних називає аналітичною перевіркою і зазначає, що під терміном "аналітична перевірка" слід розуміти набір таких процедур59[93;223с.; 178с.]:

• аналіз співвідношень різних фінансових даних;

• порівняння фактичних даних із прогнозними, з аналогічними показниками минулих періодів, із показниками аналогічних підприємств, із середньогалузевими даними.

Причому процедури можуть варіюватися від простих зіставлень до комп'ютерних програм, які реалізують найнайновіші статистичні розробки (наприклад, множинний ре-гресійний аналіз).

Загалом методи при застосуванні аналітичних процедур можна подати за допомогою такої схеми (рис. 1.21).

Трендовий аналіз (ігепа апаїузіз) включає відстежен-ня змін у бухгалтерському балансі за певний період. Наприклад, переглядаючи обсяги продажу клієнта за останні три роки аудитор може виявити, що вони зростали на 7 %

щорічно. Ця інформація допоможе сформувати певні очікування аудитора щодо цьогорічних обсягів продажу. Необхідно зазначити, що трендовий аналіз варто використовувати лише в стабільному середовищі, коли на підприємстві не відбуваються суттєві поточні зміни. Крім того, такий аналіз буде більш ефективним, якщо працювати з де-загрегованими даними. Наприклад, трендовий аналіз за видами продукції і відокремленими підрозділами або за кварталами і місяцями є більш точним і ефективним, ніж за агрегованими даними.

Аналіз показників (гаііо апаїузіз) включає порівняння співвідношень між двома або більше статтями фінансової звітності клієнта (наприклад, собівартість проданої продукції до вартості запасів для визначення коефіцієнта оборотності запасів) або порівняння бухгалтерських балансів з нефінансовими даними (наприклад, дохід від проданої продукції до загальної кількості замовлень). Традиційні фінансові показники звичайно поділяють на показники ліквідності, показники фінансової стійкості, показники прибутковості та ділової активності підприємства (детальніше ми їх розглянемо далі). Саме через те, що аналіз показників включає вивчення співвідношень між двома або більше змінними, він є більш глибокою формою аналізу, ніж трендовий.

Як видно з наведеного рисунка, аналіз показників поділяють на горизонтальний, крос-секційний, вертикальний, порівняльний, факторний і аналіз відносних показників.

Горизонтальний аналіз охоплює порівняння фінансових показників та змін за статтями бухгалтерського балансу підприємства-клієнта в часі. Горизонтальний аналіз звітності полягає в побудові однієї або декількох аналітичних таблиць, у яких абсолютні показники доповнено відносними — темпами зростання або зниження.

Крос-секційний аналіз передбачає порівняння фінансових показників компанії клієнта із показниками подібних компаній на певний момент, тобто із середніми значеннями по галузі.

Вертикальний аналіз — вивчення структури підсумкових фінансових показників з вивченням впливу кожної позиції звітності на загальний результат. Перевага вертикального аналізу полягає в тому, що в умовах інфляції відносні величини показників бухгалтерського балансу на початок і кінець року легше порівняти, ніж абсолютні величини цих показників.

Порівняльний аналіз — це внутрішньогосподарський аналіз зведених показників звітності за окремими показниками підприємства, дочірніх підприємств, підрозділів, цехів.

Факторний аналіз — аналіз впливу окремих факторів на результативний показник за допомогою детермінованих або стохастичних прийомів дослідження. Факторний аналіз може бути як прямим, тобто розчленуванням результативного показника на складові, так і зворотним, тобто поєднанням окремих елементів у загальний результативний показник.

Аналіз відносних показників — розрахунок співвідношень між окремими позиціями звіту чи позиціями різних форм звітності, визначення взаємозв'язку показників.

Кожний із наведених показників можна розписати як формулу, що складається з відповідних показників балансу та звіту про фінансові результати. На основі цих формул можна створити комп'ютерну програму, яка надавала б можливість проводити аналіз фінансового стану підприємства, при цьому автоматично б формувала за певним алгоритмом висновок про фінансовий стан.

Тест на прийнятність (reasonableness test) є більш складним аналітичним методом, який застосовує аудитор. Він полягає у використанні статистичних моделей для визначення очікувань аудитора стосовно статей фінансової звітності з використанням фінансової та нефінансової інформації. Наприклад, аудитор може використати середній показник завантаженості готелю та середній показник прибутку з кімнати, щоб оцінити доходи готелю за певний період.

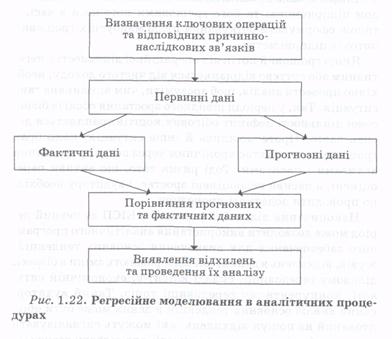

Регресійний аналіз (regression analysis) подібний до тесту на прийнятність у тому, що він полягає в побудові статистичних моделей для визначення очікувань аудитора стосовно статей фінансової звітності. Проте якщо під час тесту на прийнятність можуть будувати моделі у вигляді простих математичних формул, то під час регресійного аналізу використовують складні регресійні методи. Регресійний аналіз має перевагу порівняно з іншими аналітичними методами у тому, що його можна використовувати для прогнозування статей фінансового звіту підприємства, при тому що надійність і правильність очікувань аудитора можуть бути достатньо точно визначені.

Для проведення регресійного аналізу необхідно, насамперед, встановити певний взаємозв'язок між змінними, тобто визначити, які незалежні фактори впливають на залежну змінну, яку необхідно спрогнозувати. Наприклад, на дохід від реалізації певного магазину можуть впливати його місце розташування, певні економічні реалії (дохід населення), витрати на рекламу.

Таку розроблену модель називають регресією і оцінюють за допомогою спеціальних методів для того, щоб потім на її основі спрогнозувати залежну змінну на певний заданий період. Потім такі прогнозні дані порівнюють з фактичними, і якщо відхилення будуть незначними, проведені аналітичні процедури можна вважати аудиторським доказом на користь достовірності облікових даних клієнта. Якщо ж відхилення будуть суттєвими, аудитор повинен з'ясувати їх причину і, якщо потрібно, провести детальніші аудиторські процедури. Загалом схему такої аналітичної процедури можна подати таким чином (рис. 1.22).

|

Звичайно ж, регресійне моделювання в таких аналітичних процедурах проводять за допомогою спеціальних програмних засобів, що значно спрощує ці процедури і підвищує ефективність їх виконання.

Важливою відмінністю тесту на прийнятність та регресійного аналізу від трендового аналізу та аналізу показників

є те, що їх можна використовувати не лише в стабільному середовищі, оскільки тут застосовують певні визначені зв'язки між показниками. Очікування щодо одного показника будують на основі фактичних змін іншого показника, різкі коливання якого вже не є такими критичними.

Ще одним важливим методом аналітичних процедур є аналіз руху грошових коштів (cash-flow analysis). Необхідність такого аналізу викликана тим, що не завжди певні операції на підприємстві пов'язані з рухом грошових коштів, але саме ліквідність підприємства є одним з найважливіших показників. Так, наприклад, дохід від продажу продукції може бути значним саме за рахунок високої дебіторської заборгованості, тоді як надходження

грошових коштів може просто не відбуватися. Для виявлення такого фактору потенційного ризику варто проаналізувати рух грошових коштів від операційної діяльності до витрат на поповнення обігових коштів та процентних виплат.

Також можна проаналізувати зв'язок між чистим доходом підприємства та його грошовими потоками в часі, а також сформувати очікування щодо майбутніх грошових потоків підприємства.

Якщо грошовий потік від операційної діяльності є негативним або суттєво відрізняється від чистого доходу, необхідно провести аналіз, щоб зрозуміти, чим викликана така ситуація. Так, у періоди швидкого зростання обсягів бізнесової діяльності дефіцит обігових коштів трапляється досить часто. Проте можлива й інша ситуація, коли брак грошових коштів стає хронічним через погане управління активами і пасивами. Тоді ризик того, що активи переоцінені, а пасиви недооцінені зростає, і аудитору необхідно проводити додаткові процедури.

Накопичення ділової інформації в КІСП за певний період може дозволити використання аналітичного програмного забезпечення для визначення основних тенденцій, зсувів, відхилень в даних, які відображають зміни в бізнесі, діловому середовищі, складі клієнтів, економічній ситуації, конкурентному середовищі тощо. Такий аудиторський аналіз основних тенденцій в даних може бути орієнтований на пошук відхилень, які можуть сигналізувати про потребу відкоригувати критерії для відбору господарських операцій для детальної перевірки.

Загалом можна зробити висновок, що аналітичні процедури є надзвичайно ефективним методом аудиту, оскільки вони потребують значно менших затрат часу, ніж, наприклад, детальне тестування, натомість дозволяють отримувати досить чіткі й точні аудиторські докази. Проте тут слід зазначити, що аналітичні методи не можуть замінити собою певні процедури аудиту, такі як отриман-

ня підтверджень від третіх осіб щодо дебіторської та кредиторської заборгованостей, інших активів та пасивів, інвентаризацію тощо. Тому для отримання повних і достатніх аудиторських доказів варто поєднувати аналітичні процедури з іншими методами аудиту. Головне, щоб таке поєднання було найоптимальнішим .з погляду ефективності.

Читайте також:

- Аналітичні

- Аналітичні жанри

- Аналітичні методи та інструменти підтримки прийняття управлінських рішень.

- Аналітичні параметри

- Аналітичні параметри

- Аналітичні показники динаміки та прийоми їх обчислення

- Аналітичні показники ряду динаміки.

- Аналітичні показники ряду динаміки.

- Аналітичні процедури внутрішнього аудиту та їх класифікація.

- Аналітичні реакції та вимоги, яким вони повинні відповідати.

- Аналітичні стереофотограмметричні прилади.

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Загальна побудова організації контрольного процесу в умовах автоматизованої обробки інформації |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |