РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Ревізія каси, відображення в обліку результатів ревізії

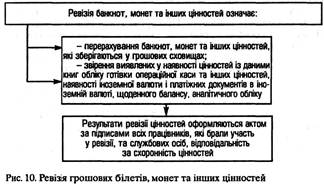

Для забезпечення контролю за правильним використанням грошей, а також покращення організації касової роботі, касові операції в установах банків підлягають ревізії (рис. 10).

Ревізія грошових білетів, монети та інших цінностей, що зберігаються у грошових сховищах і касах установ банків, а також перевірка порядку їх зберігання проводиться:

• за розпорядженням керівника установи банку один раз на півріччя, а також щороку станом на 1 січня нового року;

• у разі зміни керівника, головного бухгалтера або завідувача каси;

• у разі тимчасової зміни службових осіб, відповідальних за схоронність цінностей;

• в інших випадках - за розпорядженням керівників Національного банку України або органів відповідних банків (загальних зборів акціонерів, членів Ради банку та в інших випадках, передбачених Законом України «Про господарські товариства» і статутами банків);

• ревізія цінностей, що зберігаються під відповідальністю працівників каси, які мають перехідні залишки валютних цінностей, проводиться щомісяця.

Ревізія грошових білетів, монет та інших цінностей проводиться складом осіб, яких призначає письмовим наказом керівник установи банку.

До проведення ревізії залучаються підготовлені працівники, не зв'язані з виконанням операцій з цінностями, один з яких призначається її керівником.

Ревізія проводиться у присутності службових осіб, відповідальних за схоронність цінностей. Про проведення ревізії за відсутності службової особи окремо відмічається в акті за підписами всіх учасників ревізії.

Відповідальність за правильну організацію і виконання встановлених правил проведення ревізії несе керівник установи банку, який призначив ревізію.

Ревізія проводиться раптово, з перевіркою всіх цінностей, за станом на одну й ту ж дату і в такій послідовності, яка унеможливила би приховування розкрадання і недостач грошей та цінностей. Ревізії, що проводяться, не повинні порушувати звичного перебігу операцій установ банків.

У випадках виявлення недостачі або надлишку грошей і цінностей, розбіжностей в їх обліку або недоліків у забезпеченні схоронності цінностей, копія акта надсилається вищій установі банку.

До акта, що надсилається вищій установі банку, додаються особисте пояснення касового працівника, який допустив нестачу, повідомлення керівника установи банку про вжиті заходи щодо відшкодування з винних осіб збитків, усунення причин, які породжують касові прорахунки і нестачі цінностей.

Виявлені надлишки грошей відображаються за дебетом рахунка 1001 «Банкноти та монети в касі банку» і кредитом рахунка 3619 «Інша кредиторська заборгованість за господарською діяльністю банку».

У разі віднесення виявлених надлишків грошей на рахунок доходів банку дебетується рахунок 3619 «Інша кредиторська заборгованість за господарською діяльністю банк)» та кредитується рахунок 6399 «Інші операційні доходи».

Всі недостачі грошей, виявлені в результаті ревізії незалежно від їх суми відносяться на рахунок винних осіб. При цьому дебетується рахунок 3552 «Нестачі та інші нарахування на працівників банку» аналітичний рахунок працівника, в якого виявлено недостачу, та кредитується рахунок 1001 «Банкноти та монети в касі банку».

Погашення недостачі касовим працівником буде відображено за дебетом рахунка 1001 «Банкноти та монети в касі банку» і кредитом рахунка 3552 «Нестачі та інші нарахування на працівників банку».

Акти ревізій за останні 12 місяців і спеціальна Книга реєстрації щомісячних ревізій зберігаються у головного бухгалтера установи банку.

Читайте також:

- Абсолютні та відності показники результатів діяльності підприємства.

- Автоматизовані форми та системи обліку.

- Аналіз результатів за відхиленнями

- Аналіз результатів національного виробництва.

- Аналіз результатів практичної діяльності Київського освітньо-методичного центру соціальної роботи

- Аналіз рівня, динаміки та структури фінансових результатів підприємства

- Аналіз фінансових результатів діяльності туристичних підприємств

- Апробація результатів дисертації

- Аудит доходів і результатів діяльності

- Аудит фінансових результатів роботи підприємства

- Базові принципи обліку виробничих витрат і калькулювання собівартості продукції

- Бухгалтерський облік доходів і фінансових результатів підрядних будівельних організацій

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік операцій з передавання готівки між банками | | | Поняття юридичної відповідальності. Підстави для притягнення до юридичної відповідальності та для звільнення від неї. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |