РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Слайд 1

У розділі "Фінансовий контроль" розглянемо різні шляхи, за допомогою яких бухгалтерія підприємства може стати активним постачальником інформації, а не її пасивним збирачем. Цей розділ охоплює ряд незалежних модулів, які деталізують окремі елементи такого активного підходу. Сукупно ці елементи дозволяють точніше і швидше вести моніторинг і контроль різних аспектів діяльності підприємства. Огляд розділу "Фінансовий контроль" подано на запропонованих далі слайдах.

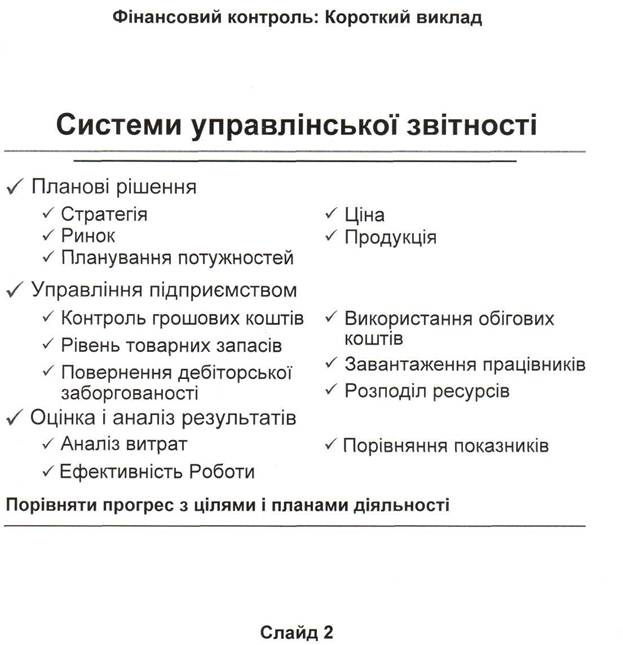

Модуль Системи управлінської звітності допоможе створити систему ефективного моніторингу і контролю підприємства. Вона дозволяє збирати ключові, суттєві дані, які будуть під рукою саме тоді, коли вони потрібні, і у тому форматі, який потрібен для оперативного управління підприємством.

Перш ніж перейти до накладних витрат, обчислення витрат і їх розподілу, варто розглянути більш фундаментальні питання, скажімо, збір і донесення інформації на підприємстві. Багато підприємств потерпають від того, що їм доводиться оперувати неповними чи неправильними даними. Для ефективної роботи на підприємстві слід створити систему управлінської звітності з трьома основними функціями: планування, контролю і оцінки. На відміну від державних стандартів звітності, в системі управлінської звітності немає жорстких правил щодо форми чи змісту: в неї можна включати усе, що потрібно підприємству. Головне, щоб така звітність була своєчасною, стислою і спрямованою на конкретного користувача. Зайва чи недбало представлена інформація відволікає увагу і шкодить розумінню. Перевірити відповідність інформації можна, порівнявши заплановані показники з цілями підприємства, як це запропоновано в розділі "Стратегія". Якщо вони не співпадають, то Ви, можливо, збираєте неправильні чи непотрібні дані.

Перш за все потрібно оцінити, наскільки успішно підприємство досягає поставлених цілей, відповідає своїй місії і виконує плани діяльності.

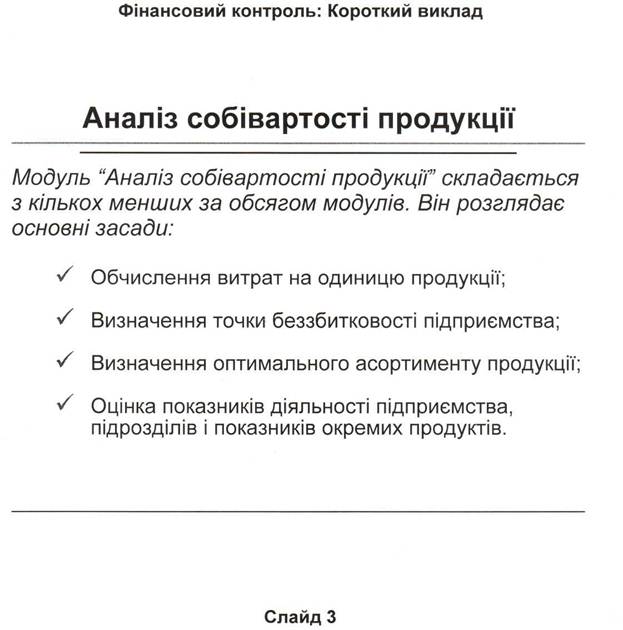

Модуль Аналіз собівартості продукції призначений для розуміння фактичних витрат на виробництво кожного з основних продуктів підприємства і визначення їх внеску в покриття накладних витрат і прибуток підприємства. Можливість визначення і контролю витрат є основним елементом ефективного фінансового контролю. Класифікуючи і розподіляючи всі витрати на постійні і змінні або прямі і непрямі, можна оцінити прибутковість окремих елементів бізнесу. Це не лише дає інформацію про окремі продукти, але й дозволяє порівняти показники різних відділів, продуктів чи процесів. Завдяки аналізу витрат можна оцінити маржу на покриття витрат по кожній групі продукції. Постійний аналіз витрат також дає можливість оцінити показники роботи підприємства, порівнюючи їх з поставленими цілями чи спланованим бюджетом.

Цей Модуль розбито на декілька менших за обсягом підмодулів, у кожному з яких розглядаються конкретні навички. Після розгляду цієї презентації Ви навчитеся:

- обчислювати витрати на одиницю продукції;

- визначати точку беззбитковості підприємства;

- формувати оптимальний асортимент продукції;

Читайте також:

- Додавання в слайд музики і звукових ефектів

- Додавання на слайд фільму або анімованого малюнка GIF

- Додавання переходів між слайдами

- Залежно від часу закріплення і зберігання матеріалу пам'ять поділяють на сенсорну, короткочасну і тривалу(Слайд № 19).

- Запис звуку або звукової примітки для окремого слайду

- Зміна фону слайду

- Лекція 1. (слайд 5) Організація економічного аналізу на підприємстві

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

| <== попередня сторінка | | | наступна сторінка ==> |

| Слайд 1 | | | Оцінювати показники діяльності підприємства, його підрозділів та показники окремих продуктів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |