РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінювати показники діяльності підприємства, його підрозділів та показники окремих продуктів.

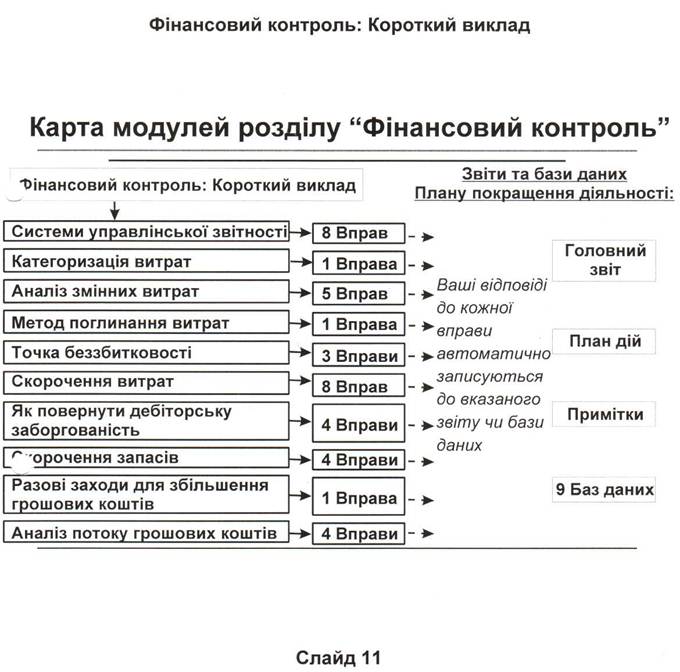

Модуль Скорочення витрат можна використати для визначення основних носіїв витрат на підприємстві і реалізації проектів їх скорочення, у відповідності до розробленого плану заходів. Збільшити обсяг реалізації товарної продукції (тобто збільшити продаж) складно, це займає багато часу, і не завжди є потрібні ресурси чи повноваження для управління цим процесом. Втім, скорочуючи витрати, неприбуткове підприємство може стати прибутковим і без збільшення продажу. Для цього досить лише ефективніше розпоряджатися наявними ресурсами.

Основні принципи скорочення витрат досить прості:

По-перше, слід визначити суттєві витрати, які можна контролювати. По-друге, визначивши такі витрати, слід визначити відповідні носії витрат. Вони розглянуті більш детально у даному модулі, але типові носії витрат містять змінні величини, показані на слайді, кожна з яких потенційно може вплинути на прибутковість однієї чи кількох товарних ліній. Третій крок полягає у використанні отриманих даних працівниками підприємства для ретельного процесу діагностики і визначення ділянок, де можна виправити ситуацію. Далі розподіляють обов'язки при виконанні четвертого, найважливішого кроку, тобто реалізації цих рекомендацій і отримання потрібних результатів.

Скорочення витрат - це оголошення війни марнотратству на підприємстві.

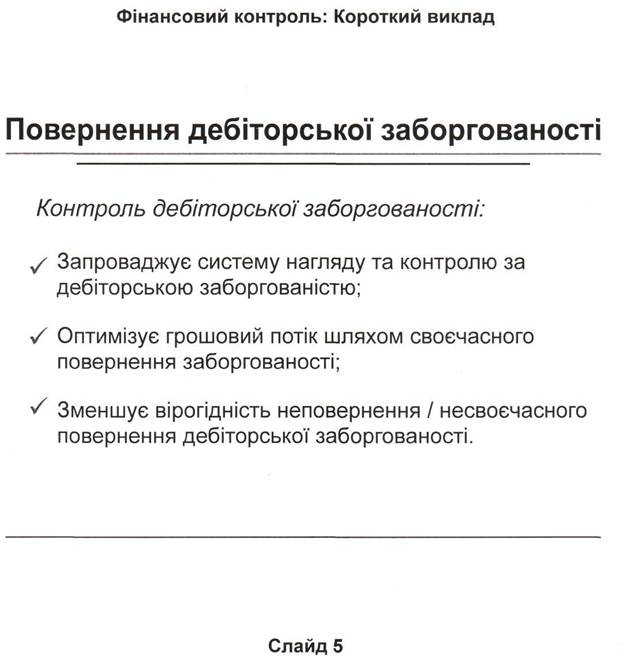

Повернення дебіторської заборгованості - це повернення коштів, які заборгували підприємству партнери. У багатьох підприємств є такі борги, яким більше одного, двох чи навіть п'яти років. Це кошти вкрай потрібні підприємству для фінансування виробництва, розвитку відділів продажу і маркетингу. Вирішити цю ситуації непросто, але якщо виконати низку базових заходів, можна значно покращити ситуацію з дебіторами і таким чином змінити на краще грошові потоки підприємства.

Контроль за дебіторською заборгованістю можна здійснювати через систему звітності, що своєчасно попереджає про виникнення у боржників проблем з поверненням заборгованих сум. Відповідальність за повернення дебіторської заборгованості слід покласти на працівників відділу кредитного контролю. Треба переглянути питання реалізації продукції відомим боржникам і, в разі потреби, зупинити подальші відвантаження, поки ті не ліквідують попередню заборгованість. Хоча ці заходи є досить простими, однак, як не дивно, дуже мало підприємств мають подібну систему контролю за дебіторами. Запровадивши систему контролю за дебіторською заборгованістю на своєму підприємстві, можна бути певним, що навіть якщо одразу не вдасться вирішити проблему заборгованості, то принаймні вдасться припинити зростання заборгованих сум.

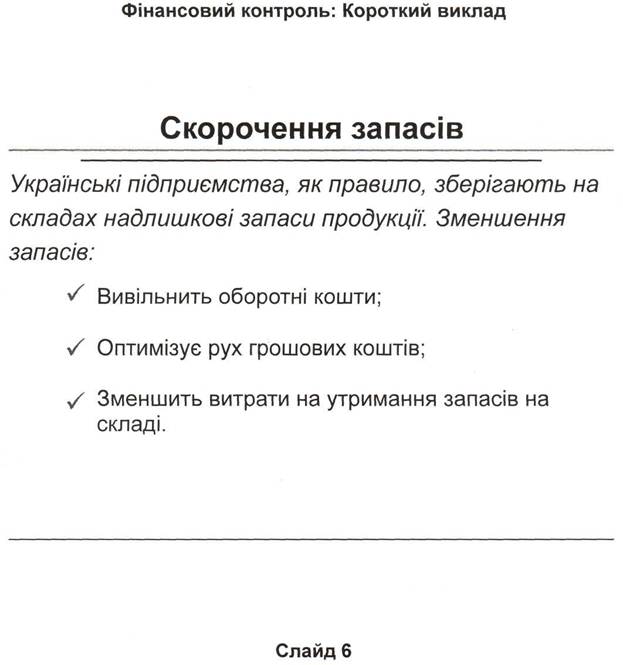

Модуль Скорочення запасів має за мету скорочення занадто високого рівня запасів готової та незакінченої продукції на складах. Протягом останніх років ця проблема загострилася через небажання зупинити виробництво продукції, що не користується попитом, і відправити у неоплачувану відпустку зайвих робітників. Українські підприємства, як правило, зберігають на складах у два чи три рази більше продукції, ніж європейські підприємства відповідної галузі. Іноді різниця може бути навіть значно більшою. Ці надлишкові запаси є прихованим резервом грошових коштів, і якщо знати, як їх вивільнити, то ці кошти можна використати для інших цілей (наприклад, для придбання нового обладнання чи виплати заборгованості по зарплаті).

Звичайно, щоб задовольняти попит покупців, підприємство повинно мати певні запаси. Однак не менш важливо уникати заморожування обігових коштів у значних запасах непроданої продукції, що осідає на складі.

Використання аналітичних методів, таких як "Аналіз обороту", описаних у модулі "Скорочення запасів", дозволить визначити низько-оборотні складські запаси і відповідно вжити відповідних заходів для збільшення потоку грошових коштів, як, наприклад, скорочення надлишкового виробництва, розпродаж надлишкових запасів чи зняття з виробництва неприбуткової продукції. Наочним наслідком таких кроків вже через 3-6 місяців має стати збільшення притоку коштів.

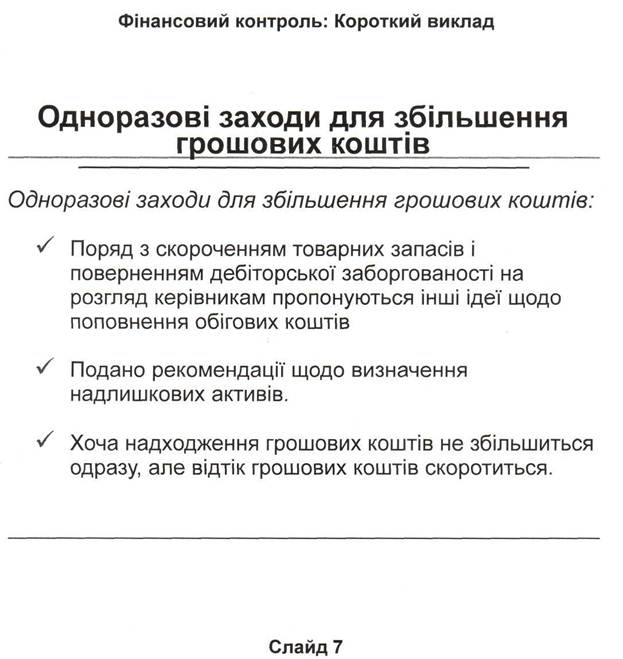

В Модулі "Разові заходи для збільшення грошових коштів" пропонуються додаткові способи поповнення обігових коштів (окрім вже згадуваного скорочення запасів і повернення дебіторської заборгованості). На економічно стабільному підприємстві часто дешевше і ефективніше скористатися з наявних внутрішніх ресурсів, в пошуках додаткових фінансових ресурсів, аніж вдаватися до зовнішніх позичок (наприклад, банківських кредитів). При цьому не завжди кошти можна отримати одразу, проте витрати обов'язково скоротяться.

Разові заходи включають рекомендації щодо закриття неосновного виробництва, продажу непотрібних основних фондів і зняття з виробництва збиткової продукції. Також наводяться альтернативи продажу основних засобів виробництва (скажімо, здача в оренду чи укладення угод з підрядниками). В умовах, коли пострадянські підприємства мають значну кількість основних фондів і в той же час відчувають гостру нестачу живих грошей цей модуль, напевне, буде цікавим для більшості великих і середніх підприємств України.

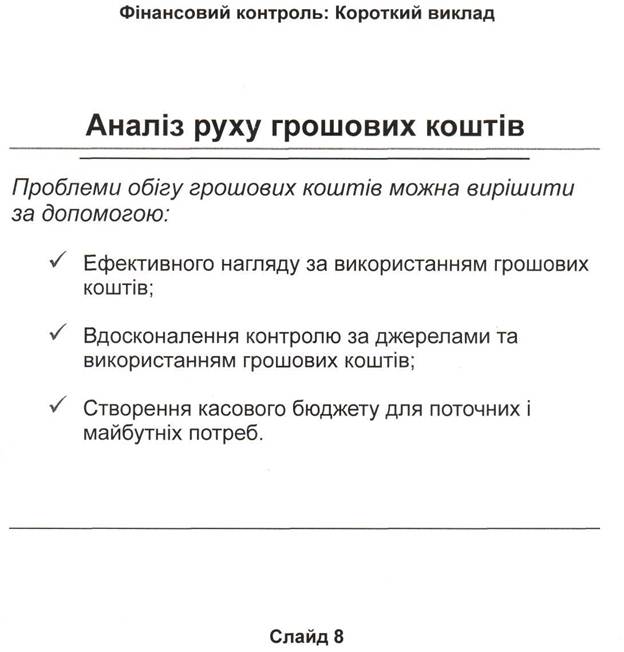

У модулі, присвяченому Аналізу руху грошових коштів розглядається надходження і відтік грошових коштів підприємства. Сьогодні більшість українських підприємств постійно відчувають нестачу готівкових грошей. Першим кроком до вирішення цієї проблеми є постійний нагляд і контроль за використовуванням грошових коштів. Для цього потрібно скласти касовий бюджет та інші звіти про рух грошових коштів.

Існують різні форми звітів про грошові кошти, але всі вони складаються на основі інших звітів, таких як Звіт про прибутки і збитки (Про фінансові результати), Балансовий звіт та Звіт про запаси. Звіт про рух грошових коштів і Аналіз грошових коштів відрізняються від інших тим, що вони не беруть до уваги продаж і прибутковість, а зосереджуються на ліквідності підприємства, - поточній і в найближчому майбутньому. Аналіз грошових коштів дає уявлення про джерела грошових коштів підприємства і їх використання. За допомогою згаданих інструментів можна ефективно управляти надходженнями грошових коштів для задоволення поточних потреб підприємства.

До нових українських стандартів бухгалтерського обліку включено вимогу підготувати Звіт про джерела і використання коштів. Отже, інформація, включена до цього модулю, буде корисною як для керівників підприємства, так і для податківців.

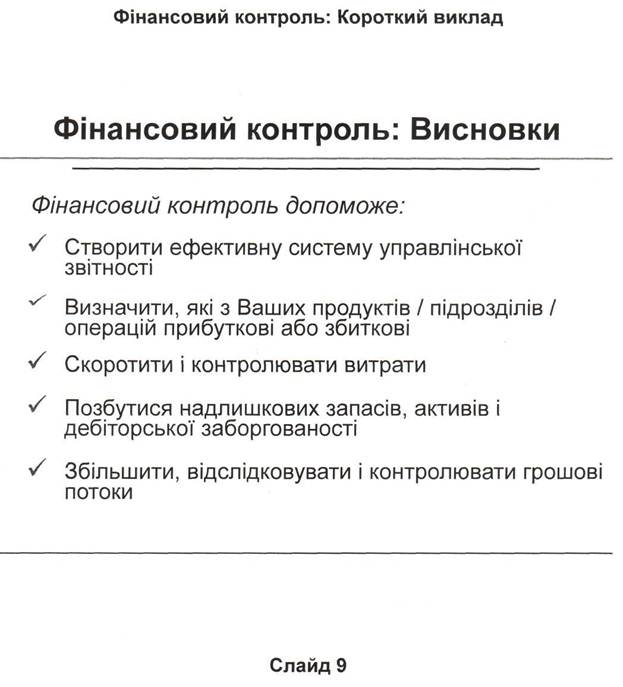

Загалом, фінансова інформація часто є першим сигналом про те, що на підприємстві щось негаразд. Тому усі механізми, наведені в розділі "Фінансовий контроль", залежать від вчасного подання точних фінансових даних. Збираючи такі дані, можна набагато ефективніше, ніж раніше, здійснювати нагляд і контроль на підприємстві за скороченням витрат, раціоналізацією асортименту продукції і збільшенням грошових потоків.

Модулі, запропоновані у цьому розділі компакт-диску "Зміни, зумовлені ринком", допоможуть вчасно і ефективно оцінити те, що важливо для керівництва і контролю на підприємстві. Завдання полягає в тому, щоб створити ефективну систему управлінської звітності і, використовуючи ці модулі, розробити і втілити проекти і плани заходів по скороченню витрат.

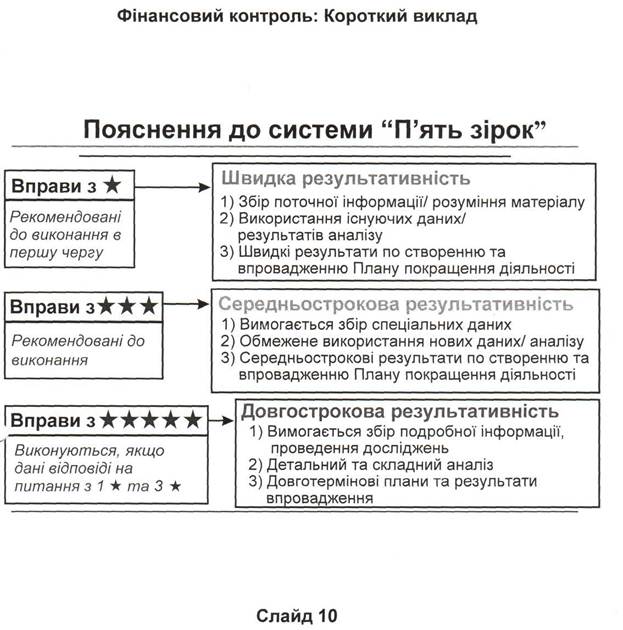

Вправи до модулей відрізняються рівнем складності в залежності від зусиль, що вимагаються для виконання вправи. На слайді відображено систему "П'ять зірок", яка служить для розподілу вправ на:

1) Вправи швидкої результативності, що містять питання для швидкого створення початкового Плану покращення діяльності;

2) Вправи середньострокової результативності, що вимагають збору спеціальних даних для розробки більш детального Плану покращення діяльності;

3) Вправи довгострокової результативності, що потребують збору подробної інформації і розраховані на користувачів, які бажають розробити складний та детальний План покращення діяльності підприємства.

Для отримання швидких результатів рекомендуємо відповідати на запитання, що містять відмітку з однією або трьома зірками.

Вправи з п'ятьма зірками повинні розглядатися лише після того, як Ви опрацювали вправи швидкої результативності.

6.2. Система управлінської звітності (СУЗ)

Читайте також:

- I визначення впливу окремих факторів

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- IV група- показники надійності підприємства

- IІI. Формулювання мети і завдань уроку. Мотивація учбової діяльності

- V. Питання туристично-спортивної діяльності

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Абсолютні показники фінансової стійкості

- Абсолютні показники фінансової стійкості та її типи

- Абсолютні та відності показники результатів діяльності підприємства.

- Автоматизація банківської діяльності в Україні

- Автоматизація метрологічної діяльності

- АДАПТАЦІЯ ОБМІНУ РЕЧОВИН ДО М'ЯЗОВОЇ ДІЯЛЬНОСТІ

| <== попередня сторінка | | | наступна сторінка ==> |

| Слайд 1 | | | Слайд 1 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |