РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Слайд 1

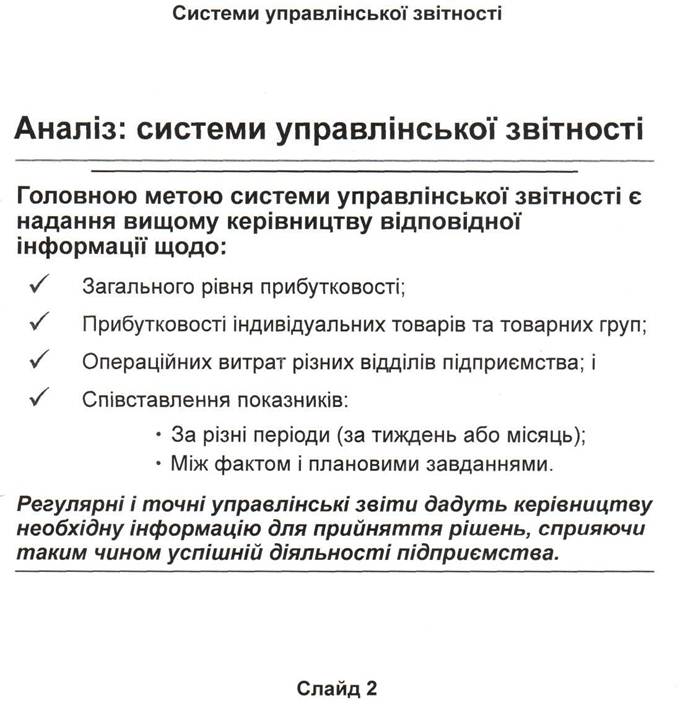

Аби досягти успіху, будь-якому підприємству необхідна інформація про ринки, покупців, конкурентів, виробничі процеси та фінансовий стан свого бізнесу. Керівникам потрібно регулярно і вчасно отримувати суттєву інформацію для адекватного реагування на зміни в бізнес-середовищі. Механізм, яким користуються підприємства для отримання, відбору та узагальнення цієї інформації називається система управлінської звітності, або СУЗ.

Управлінські звіти, складені в межах звичайної СУЗ, як правило, включають огляд прибутковості компанії, інформацію про прибутковість окремих товарів або товарних груп, детальний виклад операційних витрат різних підрозділів, а також інформацію про рівень продажу та частку ринку. Для порівняльного аналізу та оцінки ефективності діяльності підприємства, звіти повинні включати минулу і поточну інформацію, а також прогнозовані та плановані показники.

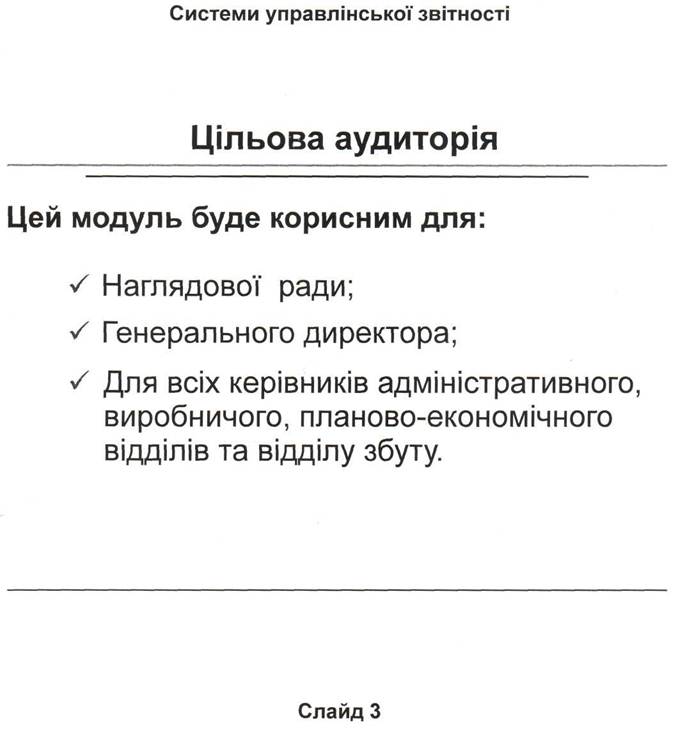

Генеральний директор підприємства є головним користувачем звітів, складених за допомогою СУЗ. Керівникам відділів виробництва чи збуту також буде корисно регулярно отримувати нову інформацію, але відмінну від інформації, яку надають генеральному директору: вона має бути більш детальною і стосуватись саме їхньої сфери діяльності. Нарешті, для якісного управління компанією потрібно також, щоб члени наглядової ради були проінформовані про те, що відбувається на підприємстві. Наглядова рада звичайно потребуватиме інформацію в узагальненому викладі, потрібну для стратегічних рішень, а не для операційного контролю.

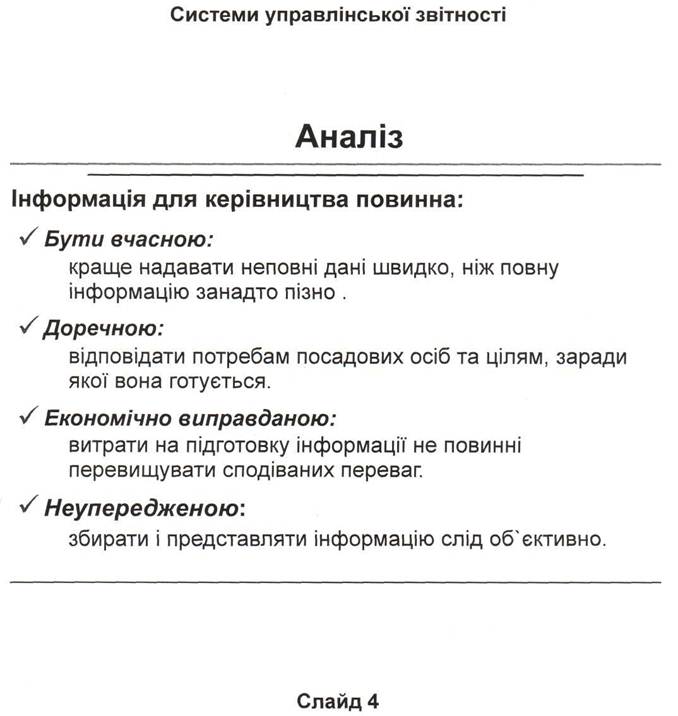

Деякі з ключових вимог до ефективної системи управлінської звітності наведено на наступному слайді. Зауважте, що пріоритетом номер один є своєчасність інформації. Адже мало користі навіть в дуже точній інформації, якщо вона надійшла занадто пізно, щоб виправити ситуацію. І навпаки, якщо звіт, можливо, містить трохи менше точних даних, але представлений вчасно, він є набагато кориснішим.

Що стосується власне звітів, вони мають бути представлені в стислій, чіткій і простій для розуміння формі. Однак завжди необхідно переконатись, що витрати на систему звітності не перевищують переваг, отриманих від цих звітів.

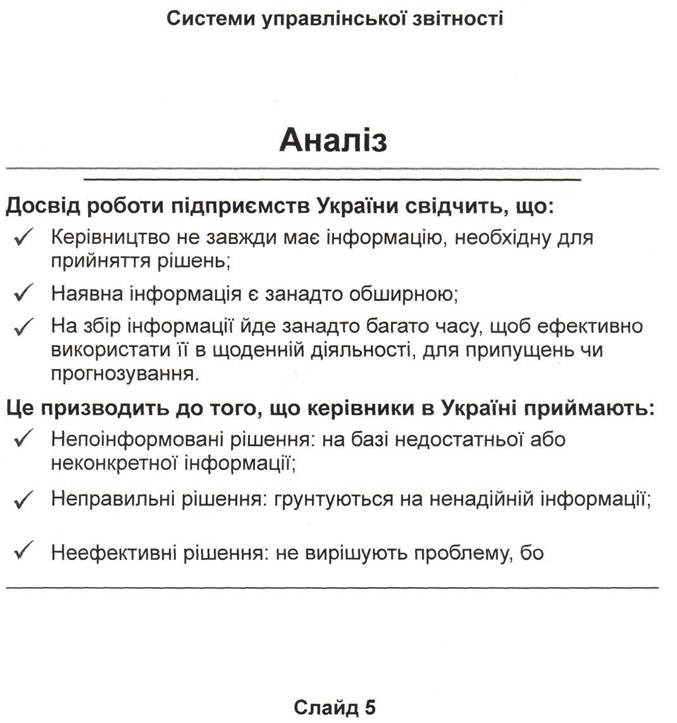

Багато приватизованих підприємств успадкували певні системи звітності у тій чи іншій формі ще з радянських часів. Як правило вони відповідають потребам державної звітності (сплата податків, відрахування у пенсійний фонд і так далі), а не управлінської звітності (для прийняття управлінських рішень). Для радянських систем звітності характерні величезні обсяги даних, які, однак, складно представити у вигляді корисної інформації. До того ж такі дані рідко подаються вчасно і регулярно. З а таких умов, українські керівники часто змушені приймати невиважені, неправильні та неефективні рішення лише з тієї причини, що вони не мають дійсно потрібної інформації.

Розробляючи системи управлінської звітності, слід розумити різницю між даними та інформацією. Всі підприємства обов`язково збирають дані починаючи від переліку покупців до деталей окремих операцій, використаної сировини і матеріалів чи витрат на оплату праці. Часто ці дані ніяк не обробляються й не аналізуються, і тому є мало придатні для використання.

Інформація стане корисною лише після того, як отримані дані проаналізовано, оброблено та зведено у значущу форму. Наприклад, звіт про обсяги продажу за окремими видами продукції є інформацією.

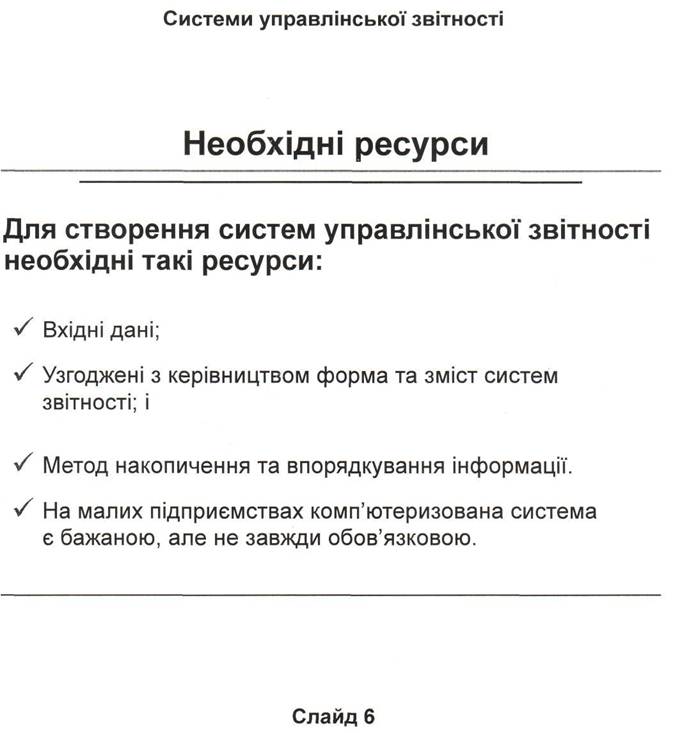

Керівництво підприємства відповідає за прийняття рішень, а відтак має бути рушійною силою при розробці будь-якої системи управлінської звітності. Першим кроком у цьому напрямку буде визначити, яка саме інформація необхідна, як часто вона потрібна та в якій формі її треба представити. Будь-який потенційний користувач звіту СУЗ повинен відповісти на ці три запитання. Наступним кроком є визначення ресурсів необхідних для складення запланованих звітів. Комп'ютери є важливим, але не обов`язковим елементом. Якщо компанія не може скласти ефективну звітність на папері, застосування комп'ютера буде лише коштовним способом залишити невирішеними суттєвіші питання. Як завжди, ключовим фактором є активна роль вищого керівництва у створенні СУЗ. Без цього сумнівно виглядає перспектива досягти чогось путнього.

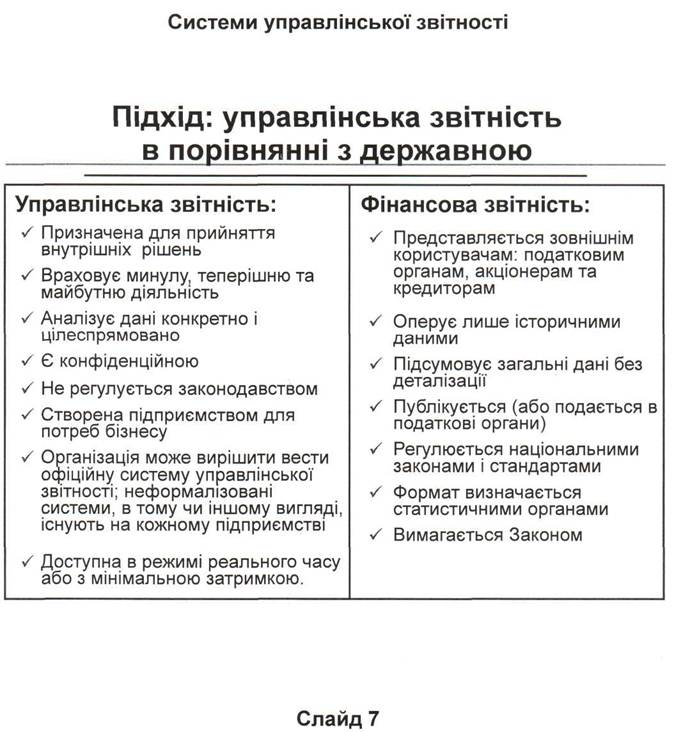

Як уже згадувалось раніше, є велика різниця між внутрішньою (управлінською) та зовнішньою (державною) звітністю. Часто в Україні регулярну звітність готують лише для зовнішніх користувачів, тобто державних органів. Така звітність є обов'язковою, і за невчасне її подання на компанії накладають штраф. Проте така обов'язкова, або фінансова звітність розробляється і впроваджується ззовні, і рідко представяє якусь цінність для управлінських рішень.

Головною відмінністю систем управлінської звітності є те, що вони надають інформацію виключно для внутрішнього користування. Управлінська інформація не регулюється законодавством і відповідає потребам керівництва в певній інформації з певною періодичністю. Питання державної звітності можна розглянути окремо, а структура системи управлінської звітності та види звітів у цій системі повністю визначаються підприємством.

Системи управлінської звітності необхідні для забезпечення процесів планування, контролю та прийняття рішень. Процес звітності охоплює всі рівні: від операційної діяльності до вищого керівництва. Інакше кажучи, дані збираються на операційному рівні, трансформуються в інформацію, а потім представляються на стратегічному рівні. Це звичайно не означає, що персонал, який перебуває нижче рівня генерального директора або наглядової ради, не матиме доступу до цієї інформації і не зможе нею користуватись. Звичайно зможе, і повинен це робити. Але інформація, підготована в межах СУЗ, має бути організована таким чином, щоб були враховані потреби всіх рівнів компанії.

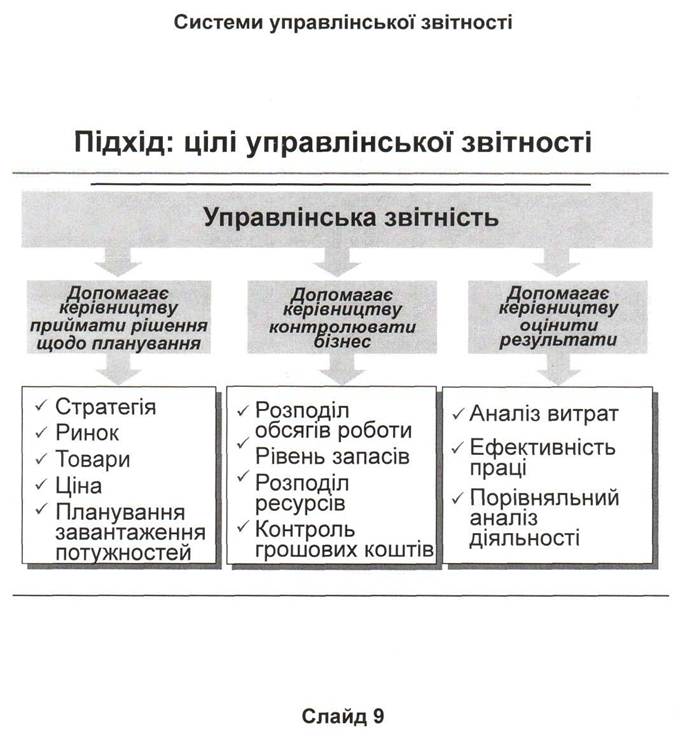

Наступний слайд демонструє три основні функції, для забезпечення яких розробляються системи управлінської звітності: планування, управління бізнесом та оцінка результатів.

Інформація на базі первинних даних використовується для формулювання стратегії та визначення цілей. Однак, зверніть увагу на черговість дій: логічні та стратегічні висновки неможливі без необхідних фактів. Отже ефективне планування залежить від заходів, що йому передають, від збору даних та їх аналізу до формулювання стратегії, визначення ринкових цілей та формулювання цінової політики.

Для ефективного управління виробничим процесом інформація мусить бути вчасною, щоб порівняти фактичні запаси або наявні кошти з плановими завданнями і внести потрібні корективи.

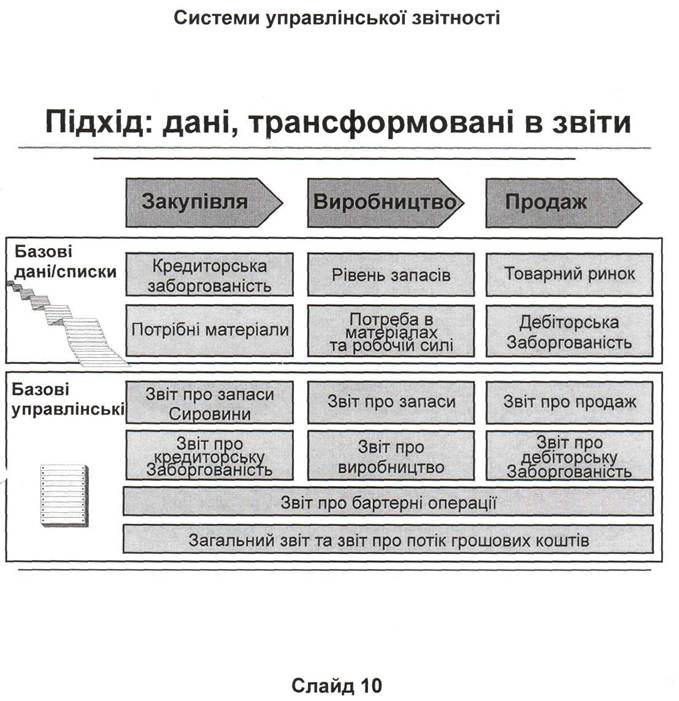

Системи управлінські звітності повністю охоплюють операційну діяльність компанії: від закупівель і виробництва, до відвантаження та збуту. В наступному слайді наводяться приклади даних та інформації, необхідних для ефективного управління кожним з етапів. Більш детальні рекомендації для створення систем контролю дебіторської заборгованості, запасів та руху грошових коштів пропонуються в розділі "Фінансовий контроль". Щоб ознайомитись з ними, натисніть кнопку "Назад", поверніться до меню цього розділу і перегляньте потрібні модулі.

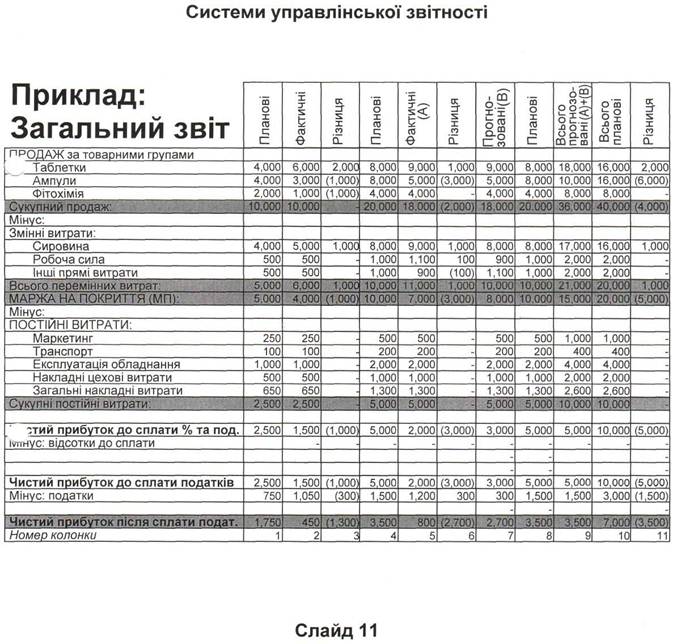

Розглянувши потреби та ресурси підприємства, можна розробити систему управлінської звітності, яка відповідає саме цьому середовищу. Ключовою особливістю цих систем є те, що вони не є уніфікованими і їх можна пристосувати до конкретних умов будь-якого бізнесу. На слайді наводиться приклад типового стислого звіту виробничої компанії. Нехай вас не турбує велика кількість рядків та колонок. Якщо ви роздрукуєте та вивчите його, ви побачите, що це лише стислий виклад інформації, яка розглядалась в цьому модулі: рівень продажу, витрат, історичні показники та прогноз на майбутнє.

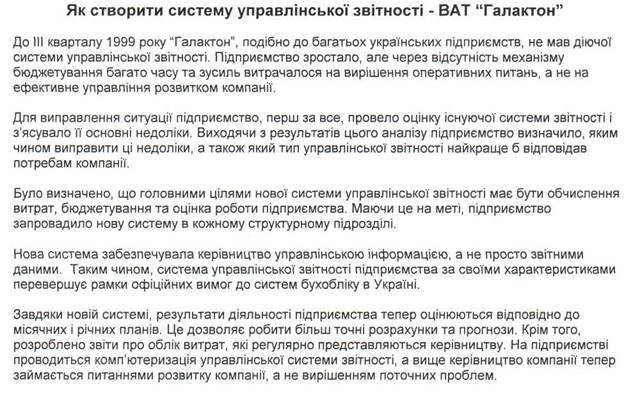

З цим модулем пов`язаний приклад розробки СУЗ на молокозаводі "Галактон". Перегляньте цей приклад і поміркуйте, яку систему управлінської звітності можна впровадити на вашому підприємстві. Цей приклад можна також використати для мотивації інших працівників підприємства на впровадження потрібних змін.

|

|

|

|

|

Читайте також:

- Додавання в слайд музики і звукових ефектів

- Додавання на слайд фільму або анімованого малюнка GIF

- Додавання переходів між слайдами

- Залежно від часу закріплення і зберігання матеріалу пам'ять поділяють на сенсорну, короткочасну і тривалу(Слайд № 19).

- Запис звуку або звукової примітки для окремого слайду

- Зміна фону слайду

- Лекція 1. (слайд 5) Організація економічного аналізу на підприємстві

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінювати показники діяльності підприємства, його підрозділів та показники окремих продуктів. | | | Слайд 1 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |