РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінити діяльність всього підприємства, а також його підрозділів та показники окремих продуктів.

Загалом, добре розуміючи свої витрати, можна приймати виважені стратегічні рішення стосовно продукції підприємства, його покупців та ринків. Методики описані в чотирьох модулях "Аналізу собівартості продукції", будуть також корисними для роботи з модулем "Прибутковість продукції", що є частиною розділу "Стратегія". Рекомендуємо переглянути цей та інші модулі розділу "Стратегія", перш ніж приймати остаточні рішення стосовно підприємства чи його продукції.

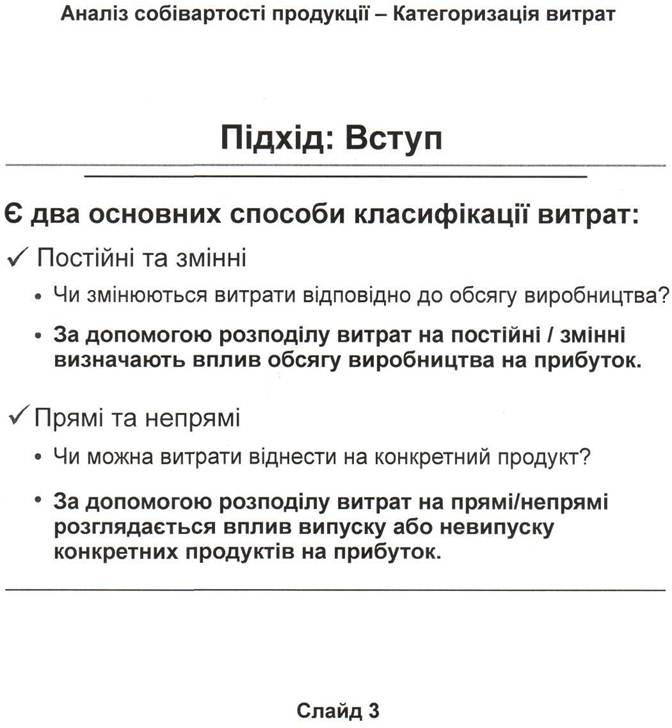

Першим кроком до розуміння витрат є їх аналіз та категоризація. Витрати переважно поділяють на дві групи: постійні і змінні та прямі й непрямі. Ці два способи не виключають, а навпаки доповнюють один одного, як буде показано в наступних слайдах.

Перша класифікація (постійні та змінні витрати) застосовується для аналізу впливу обсягу виробництва на прибутки підприємства. Друга класифікація (прямі та непрямі витрати) застосовується для порівняння прибутковості різних продуктів, формування найбільш прибуткового портфелю продукції, а також для передбачення наслідків вилучення старого продукту чи запровадження нового.

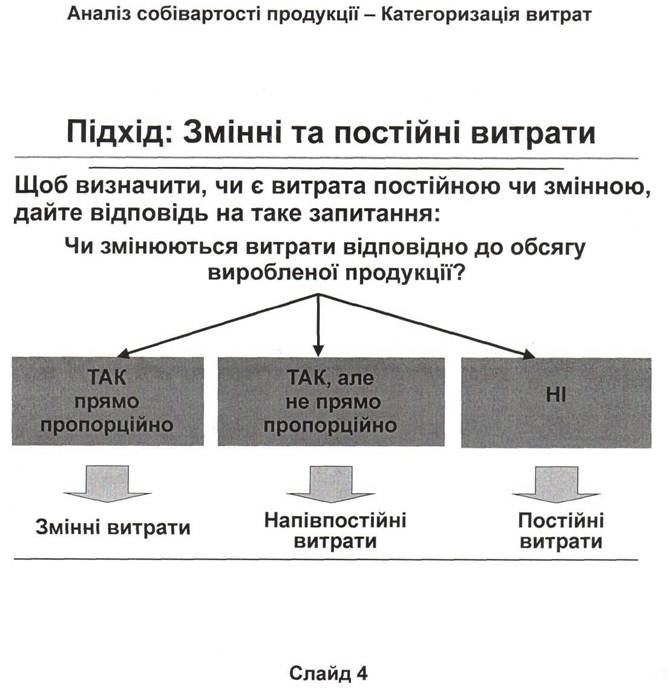

Для розподілу витрат на постійні та змінні, передовсім варто відповісти на просте запитання: "Чи змінюються ці витрати залежно від кількості вироблених одиниць продукції?"

Якщо відповідь буде "ні", то цю статтю витрат слід віднести до постійних витрат. Якщо витрати змінюються прямо пропорційно до обсягу виробництва, цю статтю витрат слід віднести до змінних витрат.

Якщо ж витрати змінюються, але не прямо пропорційно до обсягу виробництва, їх вважають напів- або частково постійними.

Графік змінних витрат є дуже схожим на графік, зображений на цьому слайді: зі зростанням обсягу виробництва (вісь Х), зростають також і відповідні витрати (вісь Y). Витрати змінюються прямо пропорційно до обсягу виробництва, що графічно зображається як лінія, що піднімається від нуля вгору й праворуч. Прикладом змінних витрат може бути сировина: чим більше виробляється одиниць продукції, тим більше використовується сировини, і тим більше зростають витрати на сировину.

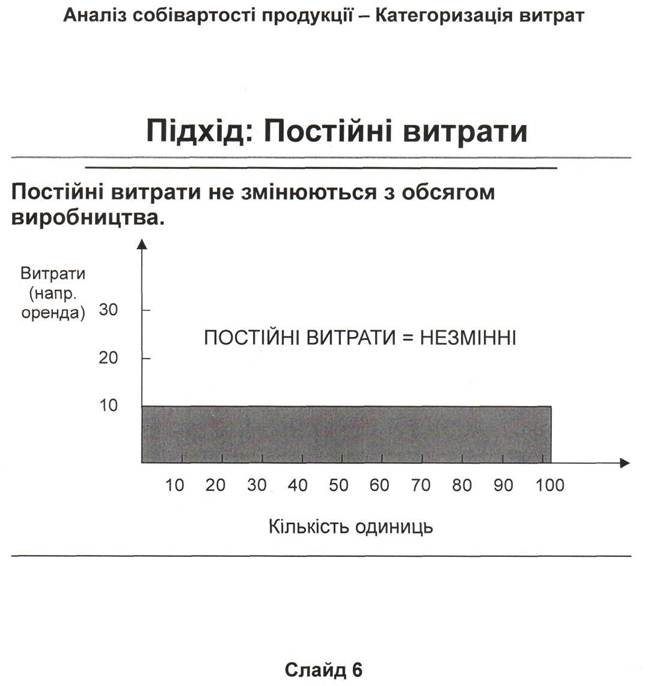

Постійні витрати, навпаки, не залежать від зміни обсягу виробництва. Вони залишаються незмінними, незважаючи на те, скільки продукції виробляє підприємство. Прикладом постійних витрат може бути амортизація, орендні платежі та ставки заробітної плати персоналу. В більшості випадків ці витрати з місяця в місяць залишаються однаковими. Тому постійні витрати зображаються горизонтальною лінією, як на слайді.

Однак, хоча певні витрати класифікуються як постійні, це не означає, що вони завжди залишатимуться такими. Взагалі, змінити категорію витрат можна завжди, особливо, якщо цього вимагає ситуація. Якщо підприємство не потребує тієї чи іншої будівлі, або певних основних засобів, їх можна продати або списати. Ось чому, хоча високий рівень постійних витрат створює певні проблеми для рентабельності та гнучкості в роботі підприємства, це необов'язково означає, що така ситуація є безвихідною. Постійні витрати завжди можна скоротити, якщо керівництво готове до рішучих кроків.

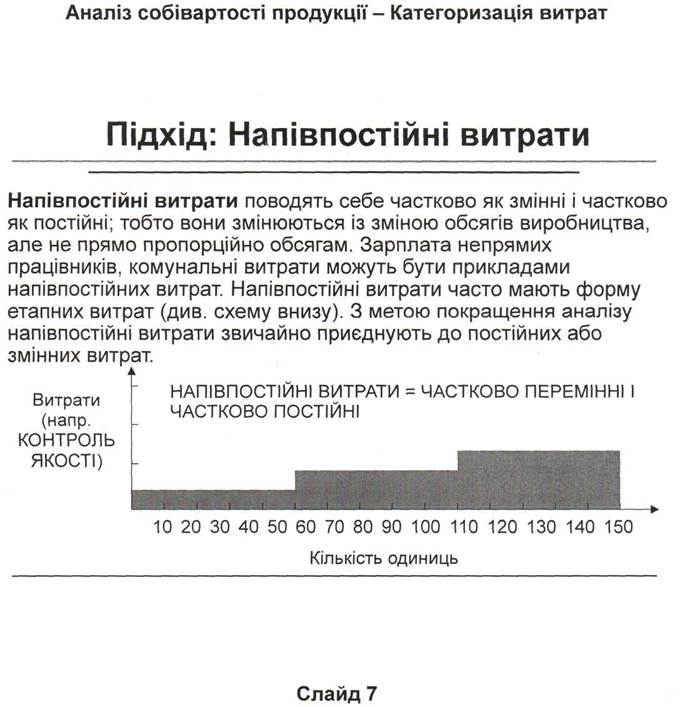

Третім типом витрат є напівпостійні витрати. В більшості випадків напівпостійні витрати мають форму "етапних витрат", залишаючись незмінними до певного рівня обсягів виробництва. Вище цього рівня напівпостійні витрати суттєво змінюються. Візьмемо, наприклад, витрати на оплату праці: якщо збільшити обсяг виробництва без найму нових робітників чи оренди додаткових площ, ці витрати залишаться постійними. Однак як тільки виробничі ресурси будуть вичерпані, витрати на оплату праці та нерухомість зростуть, оскільки доведеться зводити нові корпуси та наймати додатковий персонал.

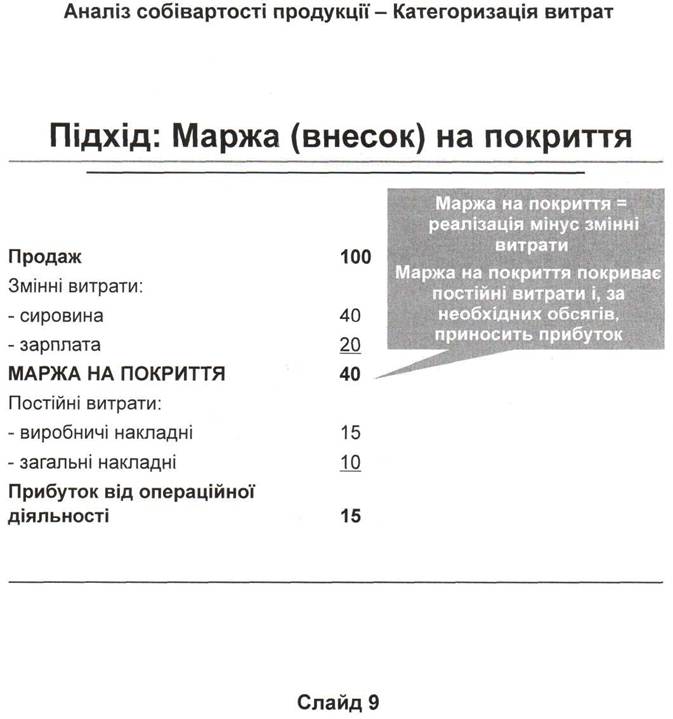

Нарешті, всі типи витрат (постійні, напівпостійні та змінні) можна звести в один графік і показати загальні витрати на певний обсяг виробленої продукції. Проте для простоти аналізу напівпостійні витрати, як правило, відносять до постійних або змінних витрат, так що ступінчаста лінія на графіку стає рівнішою. Звичайно - це спрощення, і остаточний графік, як наслідок, втрачає в точності, але користуватися ним стає простіше. Ми підійшли до одного з найважливіших понять при поділі витрат на змінні та постійні - маржі на покриття витрат. Маржа на покриття - це різниця між загальною виручкою від реалізації та сумою усіх змінних витрат. Якщо ж аналізувати окремий продукт, маржою на покриття буде різниця між реалізаційною ціною та змінними витратами на одиницю продукції.

Маржа на покриття дозволяє підприємству покривати свої постійні витрати. Крапля за краплею, кожна продана одиниця продукції додає свій внесок в покриття постійних витрат. Коли відро наповнюється по він ця, тобто коли будуть покриті усі постійні витрати, вода починає переливатися через край, тобто підприємство починає отримувати прибуток. Проте якщо до рівня беззбитковості не вистачить хоча б однієї реалізованої одиниці продукції, це означатиме, що постійні витрати не покрито, і підприємство зазнає збитків.

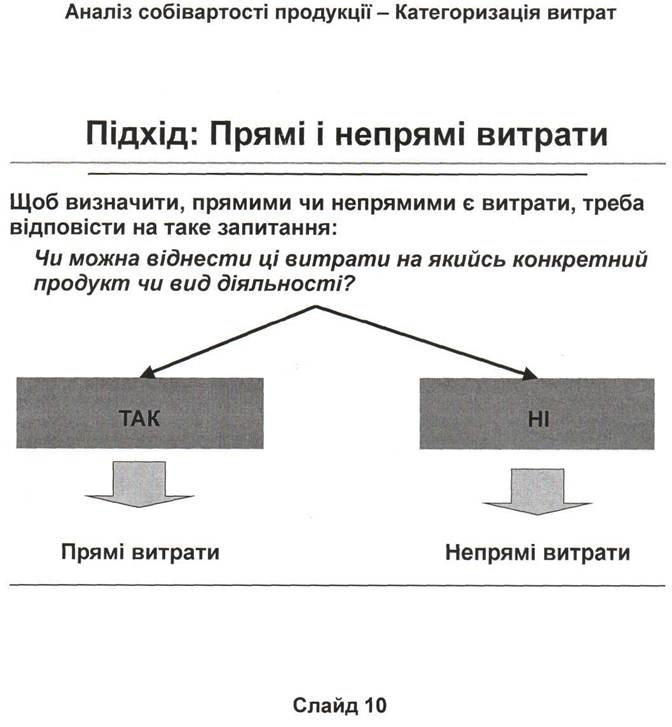

Як згадувалось вище, крім класифікації витрат на постійні і змінні, є ще два типи витрат: прямі та непрямі. Подібно до постійних та змінних витрат, прямі й непрямі витрати можна визначити, поставивши просте запитання: "Чи можна ці витрати віднести на конкретний продукт чи вид діяльності? Якщо так, то це прямі витрати, а якщо ні - непрямі.

Наприклад: припустимо, що підприємство виробляє металеві лінійки. Вартість металу відноситься до прямих витрат, тому що відомо, скільки металу необхідно для виробництва однієї лінійки. Але неможливо визначити, яка частка зарплати генерального директора припаде на кожну окрему лінійку, оскільки він безпосередньо не задіяний у процесі виробництва. Ось чому його зарплату слід віднести до непрямих витрат.

Якщо на даному обладнанні виготовляються виключно лінійки, і ніяка інша продукція, амортизацію цього обладнання слід віднести до прямих витрат. Адже відповідну частку постійних амортизаційних відрахувань можна поділити на кількість одиниць виробленої продукції і визначити прямі витрати на одиницю продукції. Наведений приклад ілюструє важливу особливість прямих витрат: їх можна обчислити точно, без жодних штучних екстраполяцій.

Такий рівень точності є недосяжним для непрямих витрат. Фахівці відносять непрямі витрати на окремі продукти за допомогою складних критеріїв чи коефіцієнтів. Однак такий розподіл витрат все одно залишається достатньо умовним і (як зазначено в модулі "Метод поглинання витрат") часто не полегшує, а лише ускладнює розуміння ситуації. Перегляньте модуль "Метод поглинання витрат", де пропонуються інші підходи до вирішення цієї проблеми.

Інколи навіть прямі витрати доводиться відносити на різні типи продукції за допомогою доволі складних способів. До них часто вдаються, коли підприємство виробляє багато видів продукції. Тобто, виробничий процес пов'язаний з одним продуктом лише до певного етапу, після якого з цього продукту виробляють декілька інших.

Для прикладу розглянемо виробництво м'яса. Спочатку забивають худобу, готують та заморожують туші. На наступному етапі виробництва з кожної туші отримують м'ясо трьох різних гатунків, і виникає запитання: як розподілити між цими трьома продуктами витрати на забій, розробку туші та замороження? Якими є переваги і недоліки таких критеріїв розподілу витрат, як одиниця ваги або ціна реалізованої продукції?

Для відповіді на такі запитання потрібен час і відповідний досвід. Якщо на вашому підприємстві існує подібна проблема з розрахунком витрат, можливо, доцільно скористатися послугами консультанта, який допоможе вам вирішити цю проблему. В розділі "Інша інформація" запропоновано перелік консалтингових компаній-партнерів нашого проекту, які можуть кваліфіковано виконати такий аналіз.

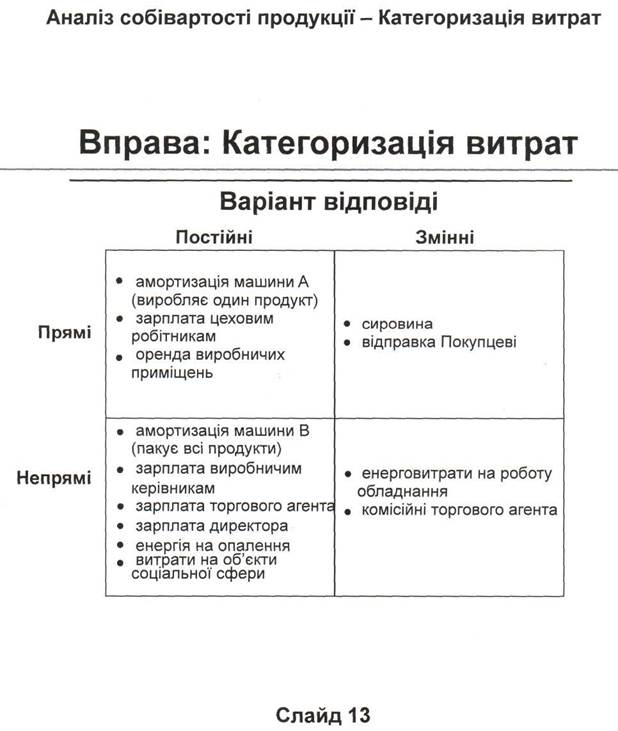

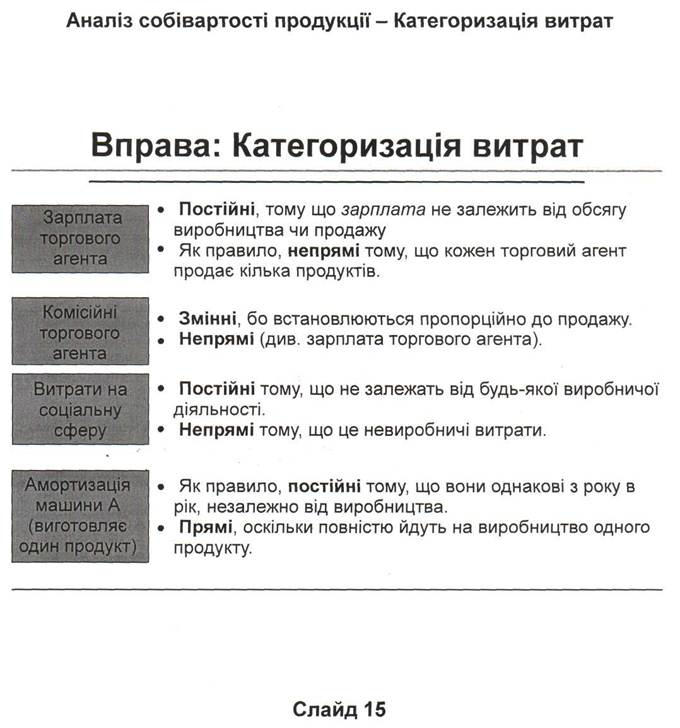

А тепер виконаємо невелику вправу для перевірки навичок категоризації витрат. На слайді зображена матриця, що складається з чотирьох квадратів, кожен з яких представляє два взаємодоповнюючих підходи до класифікації витрат: постійні і перемінні та прямі і непрямі. Пропонуємо зробити тут паузу, взяти олівець і намалювати цю матрицю на аркуші паперу. Протягом декількох хвилин визначте категорію витрат, наведених в кінці слайду, і запишіть їх у відповідному квадраті матриці.

На слайді запропоновано відповіді на завдання з розподілу витрат. Ще раз зробіть паузу і подивіться, куди віднесено різні витрати. Пояснення можна подивитися на наступному слайді.

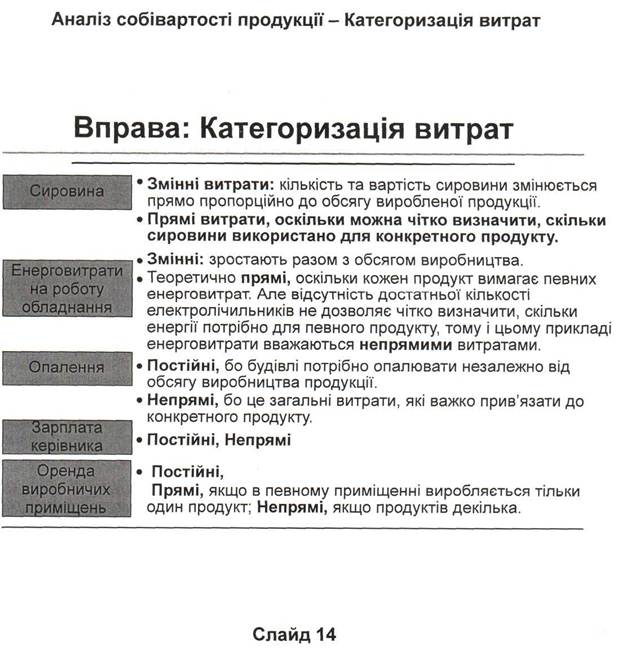

Витрати на сировину визначено як змінні (категоризація постійні-змінн і) або прямі (категоризація прямі-непрямі). Сировина є ідеальним втіленням цієї подвійної класифікації. Чим більше використовується сировини у виробництві, тим вище витрати, і навпаки. Єдиним винятком будуть знижки за великі обсяги замовлення на сировину. В цьому випадку витрати можуть коливатись непропорційно до обсягу виробництва; тоді ріст обсягів використаної сировини може бути дещо нижчим, ніж ріст обсягів виробленої продукції.

Ця ситуація є типовою, але важливо пам'ятати, що постійні та змінні витрати так поводяться лише в межах певного часу та обсягу. Як тільки ви виходите за ці межі, обставини та класифікація витрат можуть змінитись.

Енерговитрати на експлуатацію обладнання класифікуються як змінні і прямі витрати. Змінні витрати зрозуміти дуже легко: чим більше ви виробляєте, тим більше енергії споживаєте. Однак ситуація з прямими витратами є менш очевидною. Якщо на кожній одиниці обладнання встановлено електролічильники, визначити прямі витрати дуже легко. Проте не всі підприємства в Україні так ретельно слідкують за споживанням електроенергії. Якщо ви знаєте лише загальний обсяг спожитої електроенергії, але не маєте жодної уяви, скільки і де саме було використано електроенергії, то в цьому випадку витрати на електроенергію краще класифікувати як змінні та непрямі. Водночас, слід розглянути можливість встановлення додаткових лічильників, що дозволить точніше віднести ці непрямі витрати на певне обладнання і хоча б частково перевести їх у прямі.

Витрати на опалення та зарплату директора класифікують як постійні і непрямі: вони залишаються однаковими незалежно від того, скільки одиниць продукції ви виробляєте: одну чи мільйон, а також що їх неможна прямо віднести до якогось виду продукції.

З іншого боку, витрати на оренду виробничого приміщення, хоча й є постійними, але можуть бути безпосередньо віднесені на продукцію, вироблену в цих чотирьох стінах.

Зарплата торгових агентів, як і зарплата директора, відноситься до постійних витрат, тому що вона не залежить від обсягів виробництва. Більшість торгових працівників продають різну продукцію, тому їх зарплата класифікується як непрямі витрати. Але якщо вони продають лише один продукт, їх зарплату слід віднести до прямих витрат.

З іншого боку, комісійні торгового персоналу, як правило, є пропорційними до обсягу продажу, що дозволяє класифікувати їх як змінні витрати. Як і зарплату торгових працівників, їх комісійні важко віднести до прямих чи непрямих витрат, оскільки це залежить від організації системи збуту продукції підприємства.

Витрати на утримання об'єктів соціальної сфери, які лише час від часу коливаються і не пов'язані з обсягом виробництва, відносяться до постійних і непрямих. Амортизація верстата А, з іншого боку, буде відноситись до постійних (вона залишається незмінною з року в рік), але прямих витрат (на цьому верстаті виготовляється лише один продукт).

На відміну від верстата А, верстат Б використовується для виробництва багатьох продуктів. Тому амортизація верстата Б відноситься до постійних або непрямих витра т, оскільки робота машини не обмежується одним продуктом.

Припустивши, що доставка різних продуктів здійснюється окремо, витрати на їх транспортування є змінними і прямими. Зарплата робітників у цеху, зазвичай, відноситься до прямих витрат, оскільки на більшості підприємств ведеться облік того, ким, скільки і за який час виготовлено продукції. Якщо робітники працюють повний робочий день і мають місячний оклад, то витрати на оплату їх праці є постійними. Проте за умови відрядної роботи чи роботи протягом неповного робочого дня зарплата виробничого персоналу може відноситись до напівпостійних або навіть змінних витрат.

І нарешті, витрати на контроль за якістю продукції відноситься до постійних витрат, оскільки інспектори звичайно отримують фіксовану зарплату, а не погодинну оплату. Крім того, більшість інспекторів контролюють якість виробництва декількох продуктів, тому їхню зарплату, очевидно, можна віднести до непрямих витрат.

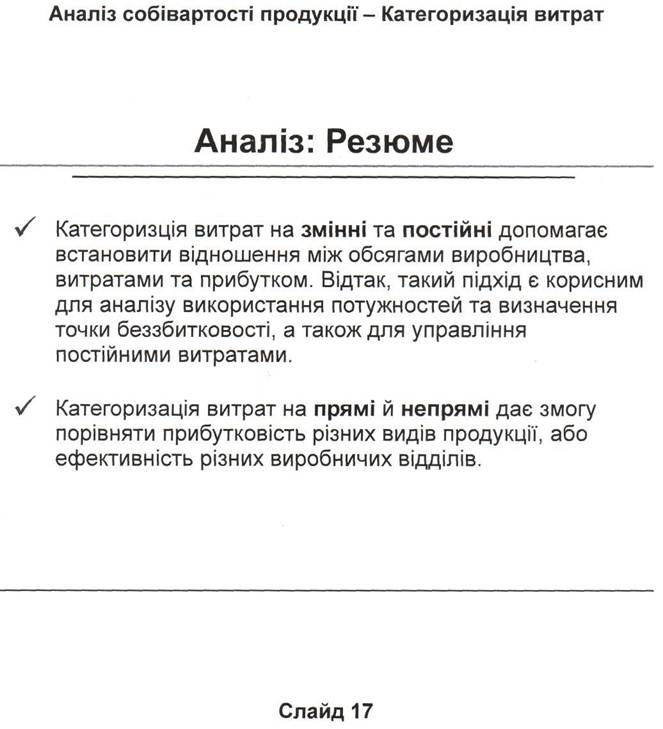

Таким чином, поділ витрат на змінні чи постійні свідчить про взаємозалежність обсягів виробництва і собівартості. Класифікація тих самих витрат як прямих і непрямих дозволяє порівняти прибутковість різних видів продукції або ефективність роботи різних виробничих підрозділів. Щоб провести повний аналіз діяльності підприємства, слід застосувати обидва способи класифікації.

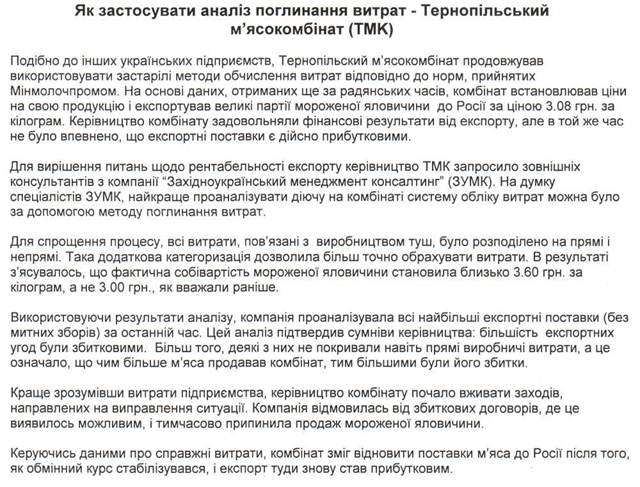

З цим модулем пов'язаний приклад успішної роботи підприємства, де розробили і запровадили систему категоризації витрат. Перегляньте цю історію успіху і подумайте, як можна запровадити подібну систему на вашому підприємстві. Цей приклад можна використати також для мотивації інших працівників до участі в реалізації заходів по вдосконаленню ведення документації та обліку витрат.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Читайте також:

- I визначення впливу окремих факторів

- IV група- показники надійності підприємства

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Абсолютні показники фінансової стійкості

- Абсолютні показники фінансової стійкості та її типи

- Абсолютні та відності показники результатів діяльності підприємства.

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- Адвокатська діяльність

- Актив і пасив балансу складаються також з певних розділів.

- Активи підприємства, їх кругооборот і оборот

- Активи, що реалізуються повільно (А3) – це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 включно, а також рядок 250).

- Актове діловодство. Діяльність судів. Ведення актових книг

| <== попередня сторінка | | | наступна сторінка ==> |

| Слайд 1 | | | Слайд 1 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |