РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Слайд 1

Аналіз собівартості продукції: модель змінних витрат.

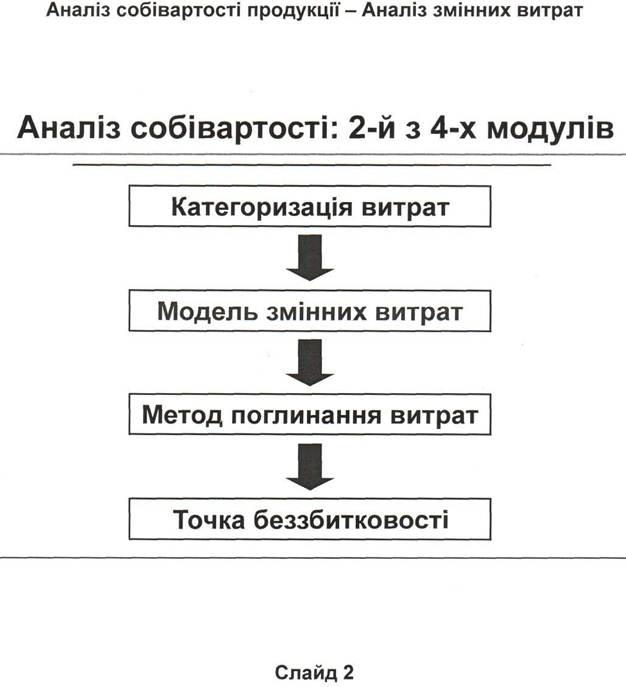

Цей модуль є другою з чотирьох частин теми "Аналіз собівартості продукції".

Перш ніж продовжити розгляд цього модулю, радимо повернутися до меню розділу "Фінансовий контроль" і переглянути попередній модуль "Категоризація витрат". Для цього натисніть кнопку "Повернутися".

За останні роки все більше українських підприємств звертаються до аналізу змінних витрат (АЗВ) як інструменту визначення собівартості та прибутковості продукції. Цьому є декілька причин:

В моделі змінних витрат постійні витрати розглядаються не як частина собівартості, а лише як періодичні витрати (на тиждень, місяць чи рік). Таким чином можна уникнути штучних рішень при віднесенні постійних витрат на окремі види продукції. Натомість, маржа на покриття постійних витрат, тобто різниця між реалізацією і змінними витратами, вважається ключовим показником прибутковості продукції.

Модель змінних витрат дає також об'єктивнішу інформацію про результати виробничої діяльності підприємства. Наприклад, якщо підприємство виробило, але не реалізувало певний обсяг продукції, АЗВ покаже гірші фінансові результати, аніж метод поглинання витрат, поширений за часів СРСР. Крім того, метод змінних витрат одразу показує наслідки скорочення постійних витрат та загрози, які можуть виникнути внаслідок зниження ціни або підвищення витрат на сировину і матеріали.

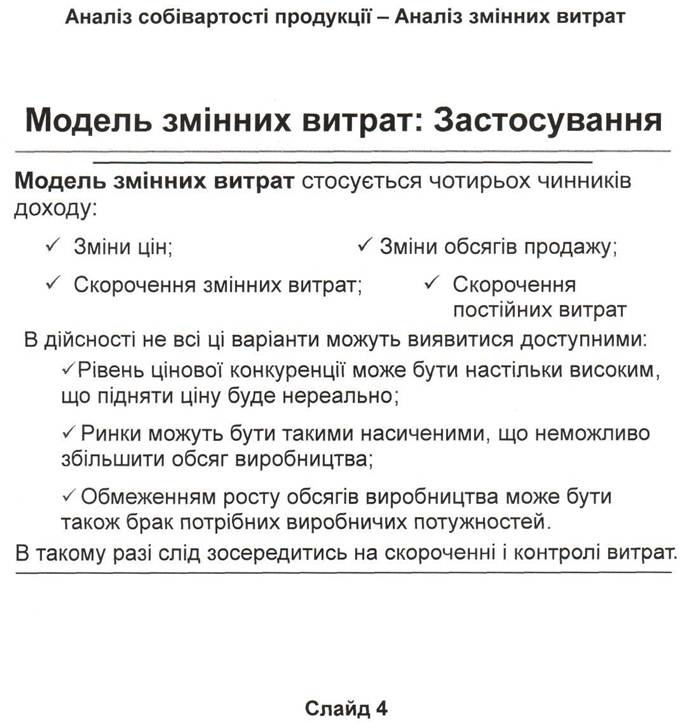

Згідно з моделлю змінних витрат, підняти рівень прибутковості підприємства можна за рахунок лише чотирьох чинників:

- Підвищення ціни. За умов вільної ринкової економіки ціни визначаються ринком. Досвід роботи в Україні показує, що за умови ефективного маркетингу, особливо диференціації продукту та впровадження вдалих брендів, інколи вдається реалізувати продукцію за вищою ціною;

- Збільшення обсягів продажу. Цього можна досягти, відібравши частку ринку в конкурентів або вийшовши на нові ринки;

- Скорочення змінних витрат. Це складне завдання. Втім, розпочати цей процес слід з найбільших елементів змінних витрат на одиницю продукції, наприклад, витрат на електроенергію та сировину;

- Скорочення постійних витрат. На сьогодні це є найдоцільніший підхід для більшості українських підприємств. Збільшити рівень прибутковості підприємства можна за рахунок таких заходів, як продаж непотрібних основних засобів, ліквідація надлишкових запасів і скорочення витрат на утримання складських приміщень, передача об'єктів соціальної сфери та відмова від зайвих земельних площ і скорочення сум на сплату податку на землю.

В реальному житті прибутки підприємства залежать також від інших чинників (технологічних змін, росту продуктивності праці, тощо). Тому, щоб отримати повне уявлення про діяльність підприємства та середовище, в якому воно працює, застосовувати аналіз змінних витрат, незважаючи на його корисність, слід завжди разом з іншими методами обчислення собівартості та в поєднанні з ринковою інформацією.

Ключовим елементом аналізу змінних витрат є такий висновок: якщо виручка від реалізації продукції не перевищує виробничих витрат (тобто змінних та розподілених постійних витрат), це необов'язково означає, що встановлена ціна є занадто низькою. Метод змінних витрат нагадує про ринкову аксіому: ціни впливають на обсяг, а обсяг впливає на витрати. Виходячи з моделі змінних витрат, керівництво підприємства може погодитися прийняти замовлення за незвичних умов; наприклад, у випадку, коли реалізація лише частково покриває розподілені постійні витрати.

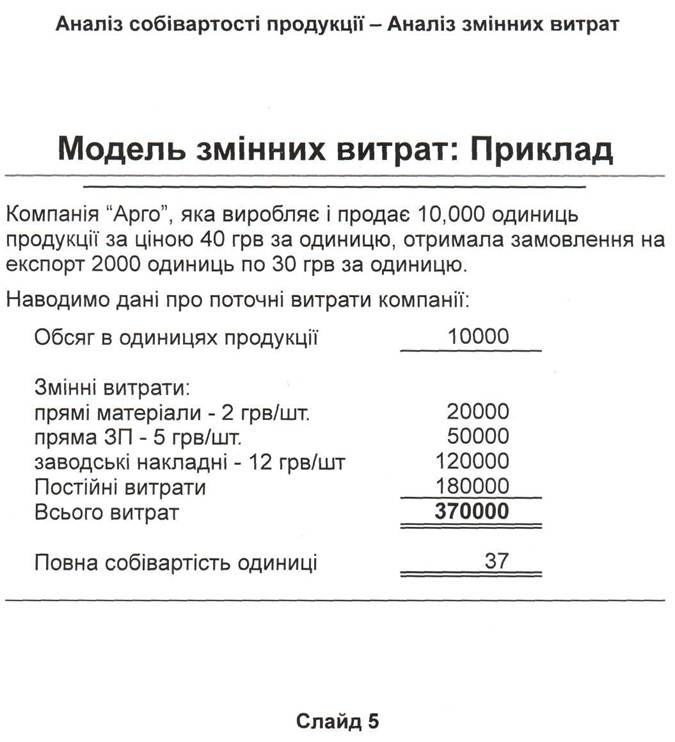

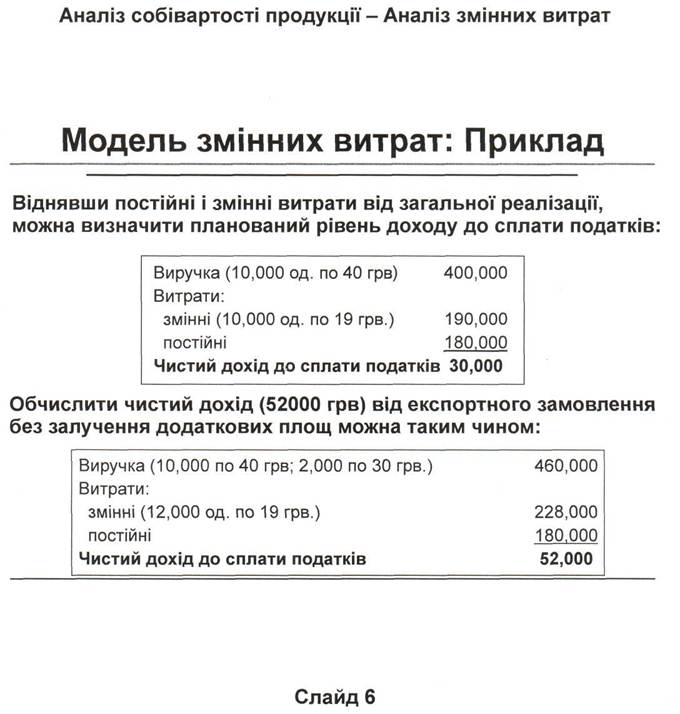

Наприклад, погляньмо на слайд з фінансовою інформацією компанії "Арго". "Арго" виробляє та продає 10000 одиниць продукції за ціною 40 грв. за одиницю. Компанія отримала замовлення від іноземного дистриб'ютора на 2000 одиниць за ціною 30 грв. за одиницю. Чи варто компанії приймати таке замовлення? Щоб відповісти на це запитання, слід зробити паузу і уважніше ознайомитися з цією фінансовою інформацією, перш ніж перейти до наступного слайду.

Спершу слід розподілити витрати на змінні та постійні. Змінні витрати на одиницю продукції складають 19 грв., а саме: 2 грв. на прямі матеріали, 5 грв. на зарплату виробничому персоналу та 12 грв. на прямі виробничі витрати. Постійні витрати складають 180000 грв., отже компанія отримає 30 тисяч гривень чистого доходу до сплати податків.

За такого обсягу виробництва компанія "Арго" покриває всі свої постійні витрати. Отже, якщо припустити, що можна виробити ще 2 тисячі одиниць продукції без додаткових площ, то за рахунок продажу цієї кількості одиниць можна фактично підвищити прибутковість підприємства до 52 тисяч гривень, хоча запропонована ціна є нижчою за повні витрати в розмірі 37 грв. за одиницю, як показано на попередньому слайді. Чому? Тому що методом змінних витрат визначають маржу на покриття, а не повну собівартість. І навіть при ціні 30 гривень маржа на покриття складає 11 грв. на одиницю продукції. Тому доцільно додатково реалізувати 2 тисячі одиниць продукції, якщо її експорт не матиме значного впливу на реалізаційну ціну або обсяги продажу такої продукції на внутрішньому ринку.

Аналізуючи змінні і постійні витрати підприємства, слід пам'ятати, що продукція з позитивною маржою на покриття не завжди є прибутковою: все залежить від її обсягів. При великих обсягах продажу можлива невелика маржа на покриття, а для невеликих обсягів потрібна висока маржа (за того ж рівня постійних витрат). Пам'ятайте: головне в аналізі змінних витрат - це вийти на такий рівень продажу, який би перевищував постійні витрати. Без цього в достроковому плані підприємство завжди зазнаватиме збитків.

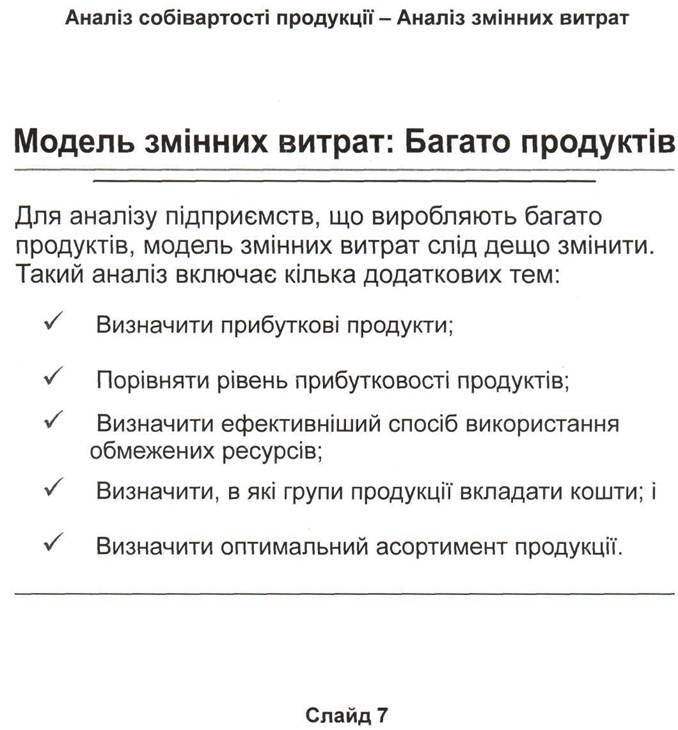

В попередніх слайдах ми аналізували змінні витрати лише тих підприємств, що виробляють один тип продукції. Проте на практиці такі підприємства зустрічаються рідко. Застосовуючи модель змінних витрат на підприємствах, що виробляють кілька продуктів, можна визначити прибутковість кожного продукту і визначити оптимальний асортимент.

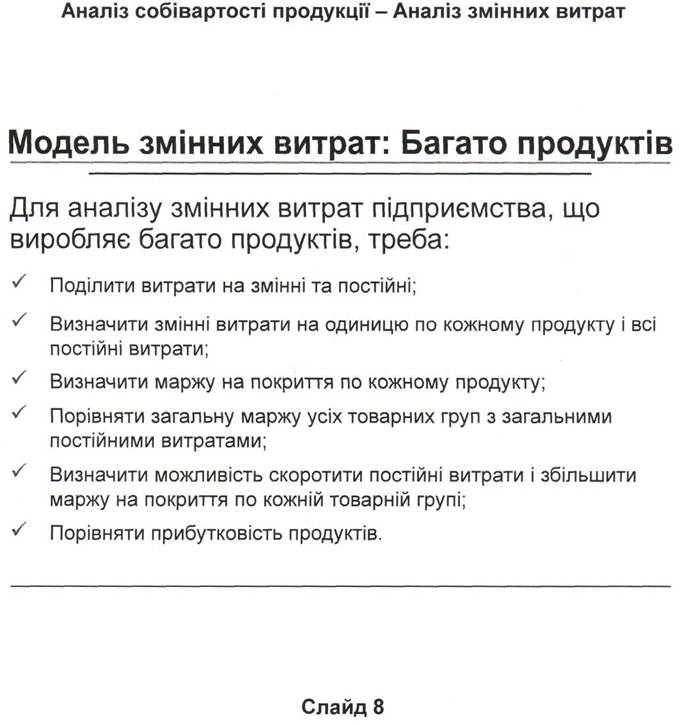

Aналіз змінних витрат - це потужний інструмент управління портфелем продукції, що дозволяє внести зміни в асортимент продукції і максимізувати прибуток компанії. Аналіз змінних витрат підприємства, що виробляє багато продуктів, є подібним до аналізу підприємства з одним типом продукції. Однак для того, щоб порівняти декілька товарних груп, необхідно виконати додатковий аналіз. Для цього потрібні такі заходи:

- Поділити витрати на постійні та змінні;

- Порахувати змінні витрати на одиницю продукції по кожному продукту, а також всі постійні витрати;

- Визначити маржу на покриття кожного продукту;

- Порівняти загальну маржу кожної товарної групи з загальним обсягом постійних витрат;

- Визначити можливість збільшити маржу на покриття кожної товарної групи та скоротити постійні витрати;

Читайте також:

- Додавання в слайд музики і звукових ефектів

- Додавання на слайд фільму або анімованого малюнка GIF

- Додавання переходів між слайдами

- Залежно від часу закріплення і зберігання матеріалу пам'ять поділяють на сенсорну, короткочасну і тривалу(Слайд № 19).

- Запис звуку або звукової примітки для окремого слайду

- Зміна фону слайду

- Лекція 1. (слайд 5) Організація економічного аналізу на підприємстві

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінити діяльність всього підприємства, а також його підрозділів та показники окремих продуктів. | | | Порівняти прибутковість продуктів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |