РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

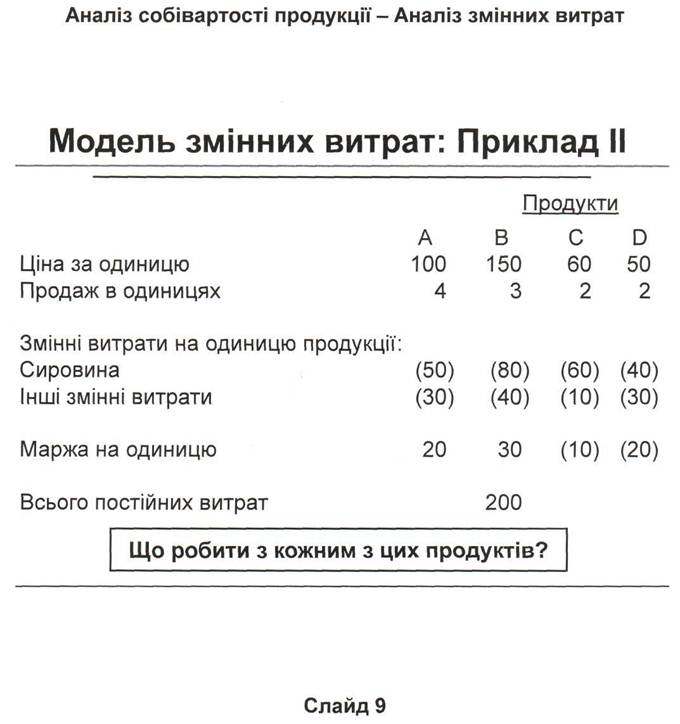

Порівняти прибутковість продуктів.

На слайді наведено приклад такого аналізу багатьох продуктів. З нього видно, як обчислюють маржу на покриття по кожному з чотирьох продуктів, віднявши змінні витрати на кожну одиницю продукції від її реалізаційної ціни. Визначивши цю маржу, можна зробити паузу і відповісти на запитання: "Що робити з кожним з цих продуктів"?

Продукти C і D мають негативну маржу на покриття. Це означає, що вони не роблять жодного внеску в покриття постійних витрат. Більше того, вони не покривають навіть змінних витрат. Отже, чим більше продуктів C і D виробляє підприємство, тим більших збитків воно зазнає.

Якщо не вдається негайно скоротити змінні витрати на одиницю продукції, або якщо неможливо різко підвищити ціну, виробництво продуктів C і D слід припинити. Продукти А і В, з іншого боку, мають позитивну маржу, і їх виробництво необхідно продовжувати, хоча варто ще раз проаналізувати існуючу ціну на ці продукти та їх структуру витрат.

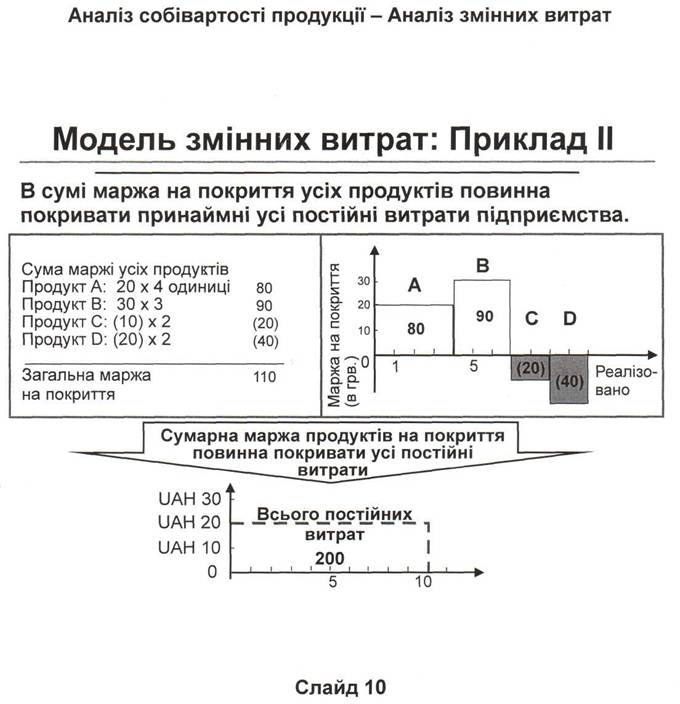

Як і для однопродуктових підприємств, для компаній, що виробляють багато продуктів, головною є умова, що загальна маржа всіх продуктів має перевищувати загальний обсяг постійних витрат, що дозволить підприємству отримати прибуток.

Користуючись цифровими даними з попереднього слайду, можна провести такий аналіз по кожному з чотирьох продуктів. Спочатку помножте кількість одиниць проданої продукції на відповідну маржу на покриття. Потім, склавши отримані цифри, визначте загальну маржу на покриття і відніміть від неї постійні витрати, що в результаті дасть прибуток підприємства в цілому. Цю процедуру показано в лівій колонці на слайді.

В цьому випадку загальна сума постійних витрат становить 200 грв, загальна маржа на покриття - 110 грв, а чистий збиток - 90 грв. Ліквідація такого значного дефіциту має бути завданням номер один для керівництва компанії. Якщо ж підприємство виконало попередню рекомендацію і зняло з виробництва продукти C і D, загальний розмір маржі на покриття становитиме 170 грв., що зменшить чистий збиток до 30 грв. Для того, щоб компанія стала прибутковою, потрібні деякі додаткові заходи, і першим рішучим кроком у цьому напрямку буде практичне застосування моделі змінних витрат.

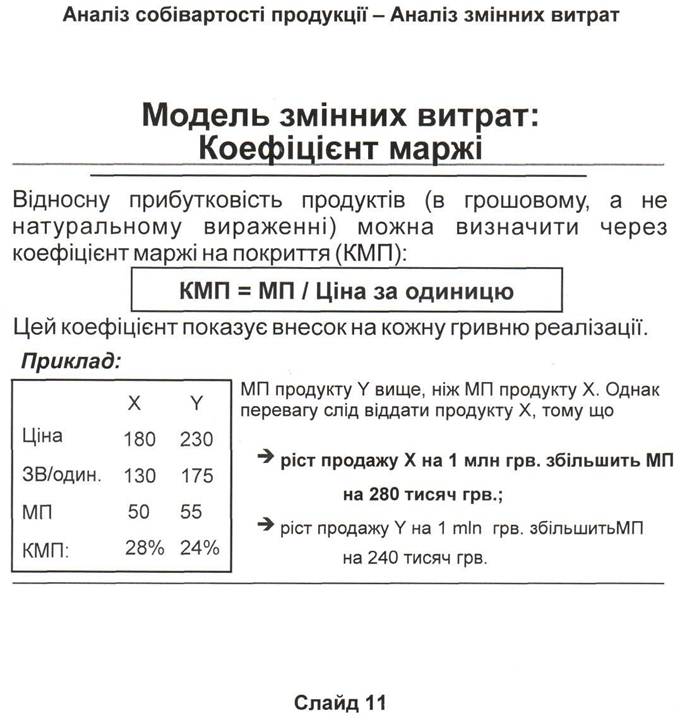

І нарешті, порівнюючи прибутковість різних продуктів, доцільно визначати маржу на покриття у відсотках, а не в гривнях.

В прикладі, наведеному на слайді, продукт Y має вищу маржу на покриття, ніж продукт Х (відповідно, 55 грв і 50 грв). Але якщо збільшити обсяг продажу продукту Х на 1 млн. грв., маржа на покриття зросте на 280 тисяч грв, в той час як за такого ж росту обсягів продажу продукту Y його маржа зросте лише на 240 тисяч грв. Таким чином, виробництво продукту Х є більш прибутковим, ніж виробництво продукту Y.

Найпростіше цю різницю можна показати за допомогою коефіцієнта маржі на покриття. Коефіцієнт маржі продукту Х становить 28%, а продукту Y 24%. Отже, коли зміна обсягів продажу визначається в гривнях, а не в кількості одиниць продукції, коефіцієнт маржі на покриття може бути дуже корисним. Тому при аналізі асортименту продукції доцільно, мабуть, навести обидва значення маржі.

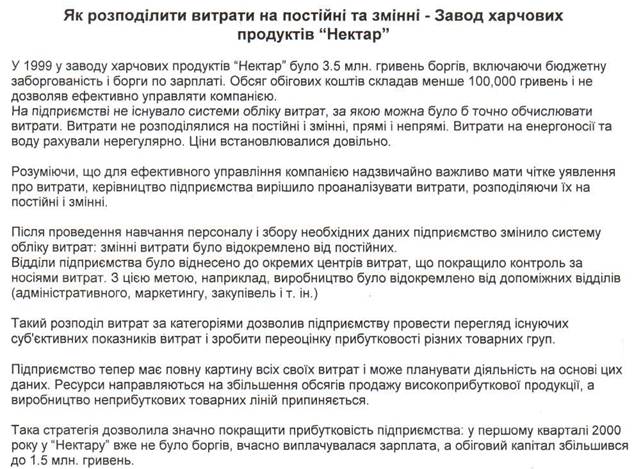

З цим модулем пов`язаний приклад запровадження системи аналізу змінних витрат на одному з українських підприємств, та як це вплинуло на роботу підприємства. Перегляньте цю історію успіху і подумайте, яким чином можна запровадити подібну систему на вашому підприємстві. Цю історію можна також використати як приклад для заохочення інших працівників підприємства до участі в реформуванні систем звітності та обліку витрат.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Читайте також:

- Internet. - це мережа з комутацією пакетів, і її можна порівняти з організацією роботи звичайної пошти.

- Договори щодо виробництва цукру, м’ясо-молочних та інших харчових продуктів.

- Оцінити діяльність всього підприємства, а також його підрозділів та показники окремих продуктів.

- Оцінювати показники діяльності підприємства, його підрозділів та показники окремих продуктів.

- Підземні сховища нафти, газу і нафтопродуктів.

- Прибутковість діяльності.

- Рентабельність показує прибутковість, доходність підприємства.

- Суттєвість процесів дозування та формування продуктів.

- Та молочних продуктів.

- Управління якістю і конкурентоспроможністю продуктів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Слайд 1 | | | Аналіз собівартості продукції: метод поглинання. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |