РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

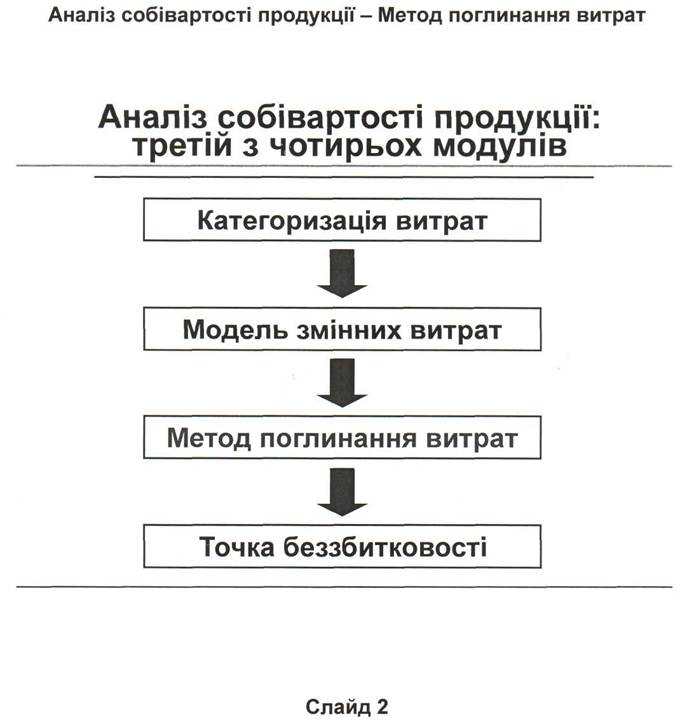

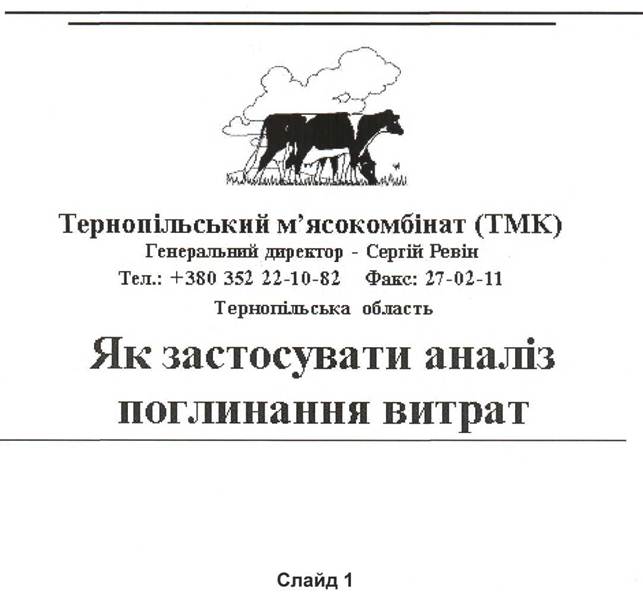

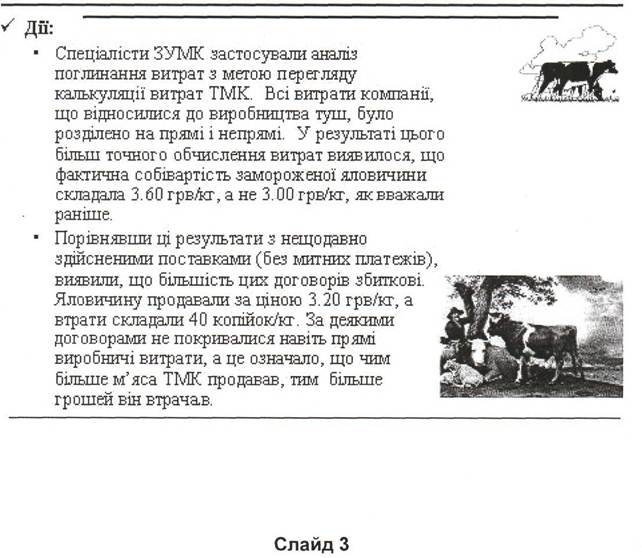

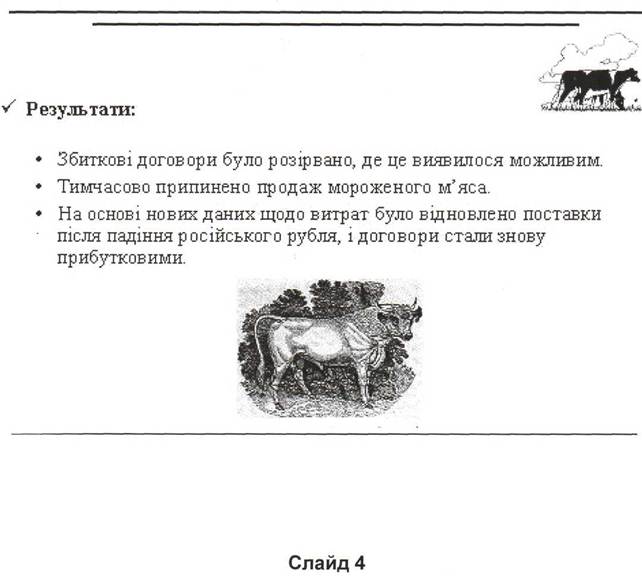

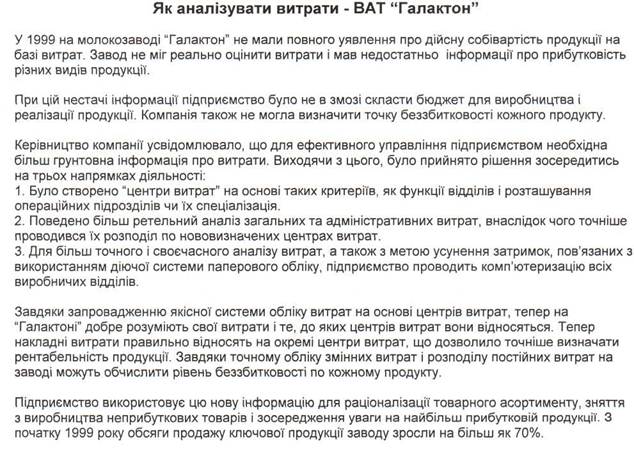

Аналіз собівартості продукції: метод поглинання.

Цей модуль складає третю частину розділу "Аналіз собівартості продукції".

Перед вивченням цього модулю рекомендуємо повернутися до меню розділу "Фінансовий контроль" і спочатку ознайомитися з модулями "Категоризація витрат" чи "Аналіз змінних витрат". Для цього натисніть кнопку "Повернутися".

Крім моделі змінних витрат, що вже розглядалася у цій серії з чотирьох модулів, є інші поширені методи обчислення собівартості продукції.

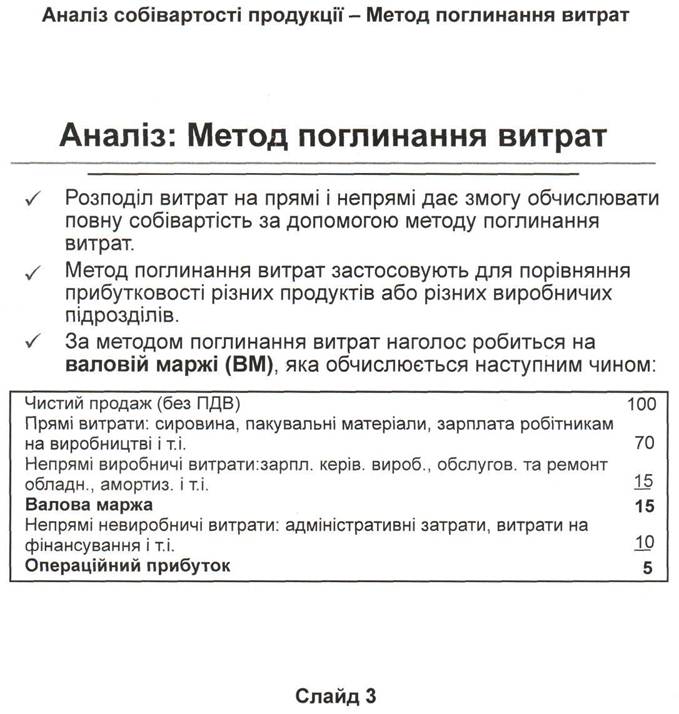

Найпоширенішим з них є метод поглинання витрат, який іноді називають методом повної собівартості. Метод поглинання витрат застосовують, коли хочуть обчислити і порівняти відносні показники роботи різних підрозділів чи цехів.

На відміну від моделі змінних витрат, метод поглинання визначає не тільки постійні й змінні витрати, а розподіляє витрати на прямі виробничі, непрямі виробничі та невиробничі (адміністративні) витрати.

Якщо у моделі змінних витрат розраховують маржу на покриття, то метод поглинання витрат визначає валову маржу кожного продукту як різницю між ціною продукту (виручкою), і пов'язаними з його виробництвом змінними і розподіленими постійними витратами (або сумою прямих та непрямих виробничих витрат). Приклад обчислення валової маржі наведено на слайді.

Як бачите, у цьому обчисленні є рядок, якого немає у "Аналізі змінних витрат". Це непрямі виробничі витрати. До витрат цього типу відносять цехові витрати на здійснення нагляду, технічного обслуговування та ремонту виробничих ліній тощо, а також амортизація приміщення цеху.

Вони вважалися постійними витратами при обчислені собівартості за методом змінних витрат. Це періодичні витрати, що не змінюються прямо-пропорційно обсягу виробництва. Розглянемо способи віднесення цих витрат на окремі види продукції при застосуванні методу поглинання витрат.

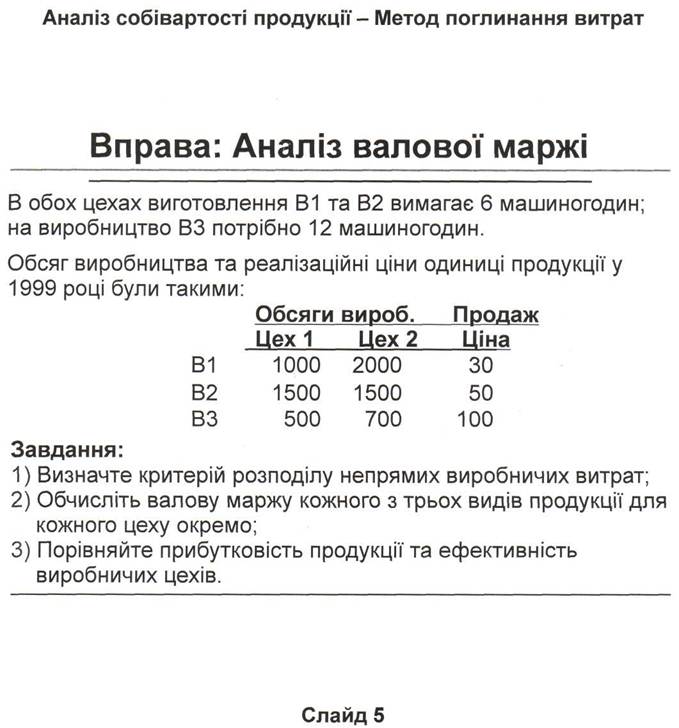

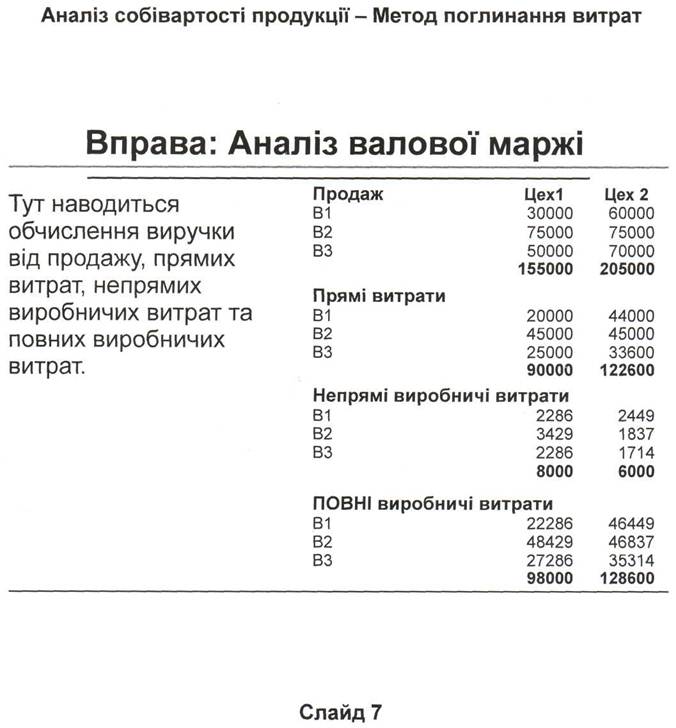

Метод поглинання витрат найпростіше пояснити на конкретному прикладі. На слайді подано основну фінансову інформацію компанії НОК, що виробляє будівельне обладнання. НОК виробляє три продукти у двох цехах. На слайді наведено пов'язані з цим виробництвом прямі і непрямі витрати по кожному продукту і цеху. Тут можна зробити паузу і занотувати ці витрати для подальшого використання.

На цьому слайді пропонується додаткова інформація щодо виробничого процесу НОК: кількість машино-годин, необхідних для виготовлення конкретного продукту, а також ціни і обсяг виробництва у 1999 році. Радимо занотувати і ці цифри.

Використовуючи цю інформацію для визначення собівартості методом поглинання витрат, можемо пропорційно розподілити непрямі виробничі витрати на конкретні продукти, обчислити їх валову маржу і порівняти відносну ефективність роботи відділів 1 і 2.

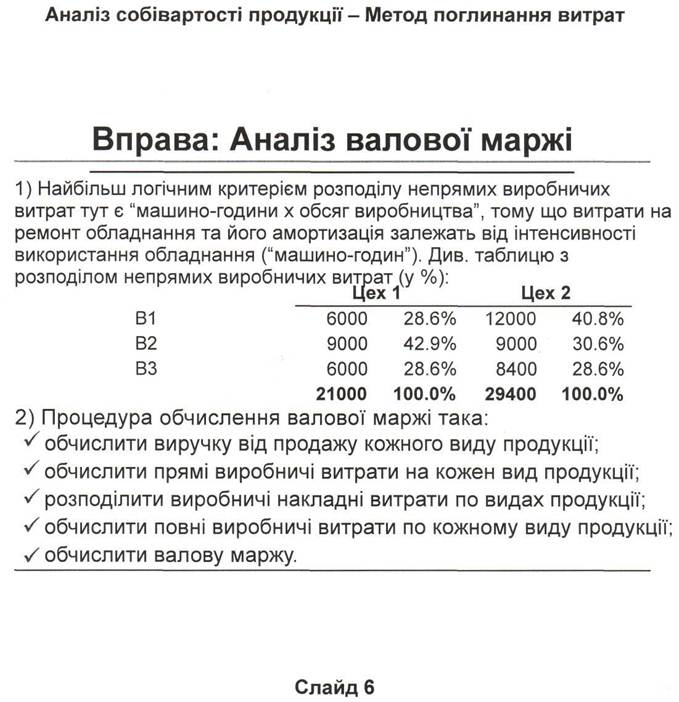

Спочатку розглянемо дві статті непрямих виробничих витрат, а саме ремонт обладнання і амортизацію, які треба якимось чином віднести на продукцію. Найважливіше при цьому правильно визначити критерії, що дозволять справедливо віднести ці непрямі виробничі на продукцію. Враховуючи наявні дані, логічним є розподілити обидві статті на основі "машино-годин, помножених на обсяг виробництва".

Ці обчислення показано в таблиці на слайді. Ви побачите зі своїх записів, що машино-години і обсяг виробництва вже наведено на попередніх слайдах. Склавши цифри "години х обсяг виробництва" і визначивши частку кожного продукту і відділу, ми можемо раціонально розподілити між ними амортизацію і витрати на ремонт.

Далі розглянемо виручку, прямі, непрямі і загальні витрати по кожному продукту і відділу, наведені у відповідних таблицях.

Ці таблиці містять багато чисел і на перший погляд здаються складними, але насправді тут немає нічого складного. Виручка – це просто обсяг виробленого, помножений на ціну, а ці дані ви можете побачити на слайді 5. Так само показник прямих витрат - це добуток прямих витрат, показаних на початку модулю, і обсягів виробництва зі слайду 5.

Непрямі виробничі витрати обчислюють шляхом множення загальних непрямих цехових витрат, наведених на початку цього прикладу, на щойно визначений коефіцієнт розподілу витрат для цього відділу. Нарешті, загальні виробничі витрати - це сума всіх вищезгаданих витрат.

Тут можна зробити паузу, переглянути свої нотатки і переконатися у тому, що ви розумієте, як було отримано ці результати. Для цього натисніть на кнопку "Пауза".

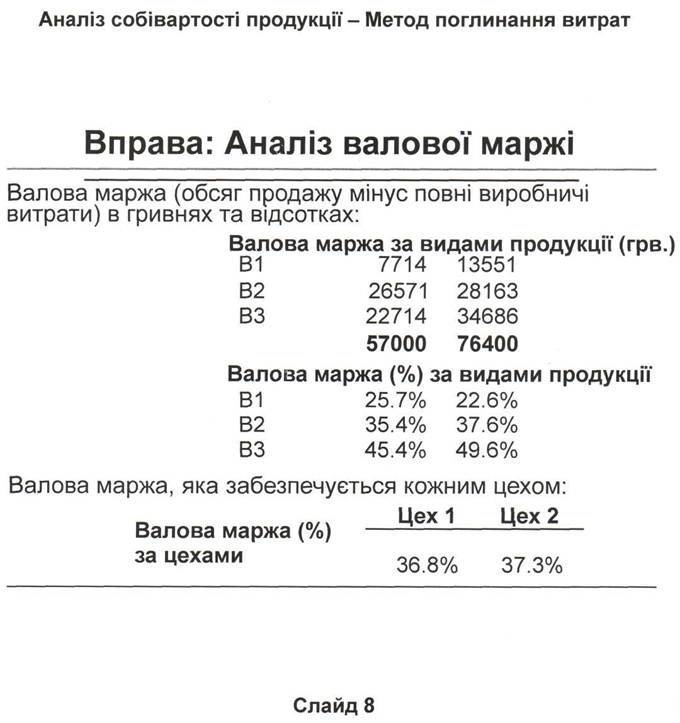

Тепер можна обчислити валову маржу, віднявши загальні виробничі витрати від обсягу продажу, вказаного на попередньому слайді. Валова маржа показана в гривнях і процентах. Коефіцієнт валової маржі, як і коефіцієнт маржі на покриття, обчислюють, поділивши валову маржу у гривнях на загальну виручку від певного продукту чи відділу.

Проаналізувавши ці цифри, ми можемо зробити два висновки:

Виробництво продуктів В2 і В1 є більш прибутковим у відділі 2, а виробництво продукту В1 приносить більше прибутку у відділі 1;

Відділ 2 є більш прибутковим з огляду на одержану валову маржу (відповідно, 37,3% і 36,8%).

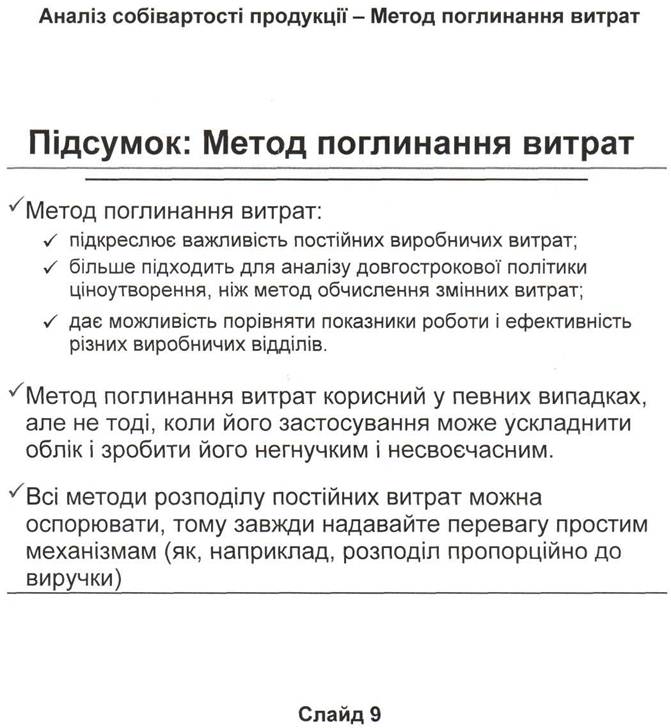

Метод поглинання витрат має ряд цінних особливостей. Перш за все, він дозволяє порівняти різні підрозділи і подібні продукти, що виробляються у різних цехах. По-друге, цей метод допомагає проаналізувати прибутковість продуктів. Крім того, він є корисним, оскільки в поєднанні з моделлю змінних витрат підкреслює важливість постійних виробничих витрат з точки зору довгострокової політики ціноутворення.

Втім, слід пам'ятати, що ключем ефективної системи обліку витрат і фінансового контролю є не тільки точність, але й швидкість і гнучкість інформації. Мало користі від дуже складної системи розподілу накладних витрат, якщо через її складність звіти надходять пізно, або виникає помилкове враження, що розподіл накладних витрат є в кращому випадку дуже приблизним.

Найбільш складним у методі поглинання витрат є правильне визначення критеріїв, що застосовуються для справедливого розподілу непрямих виробничих витрат на види продукції. За умови, що більш точні критерії відсутні, непрямі виробничі витрати розподіляють пропорційно до одержаної виручки. Використання цього критерію є простим, легким і, у більшості випадків, точним. В деяких випадках розподіляти витрати можна й по-іншому, однак необхідно впевнитись, що це буде більш точним і принесе користь. Втім, часто виявляється, що всю потрібну інформацію можна отримати, визначивши маржу на покриття.

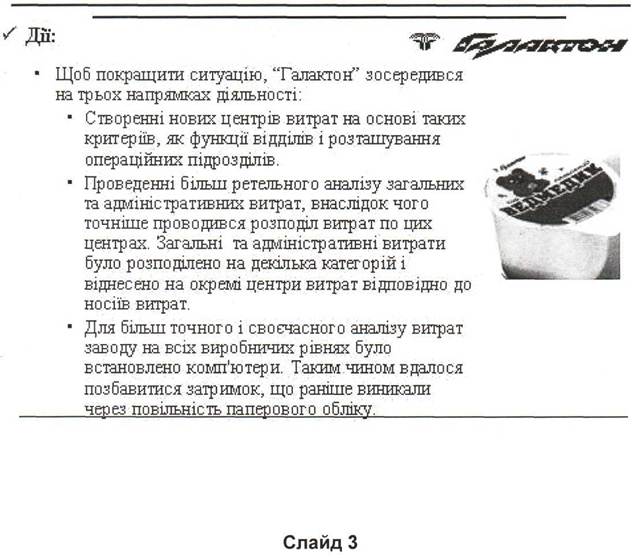

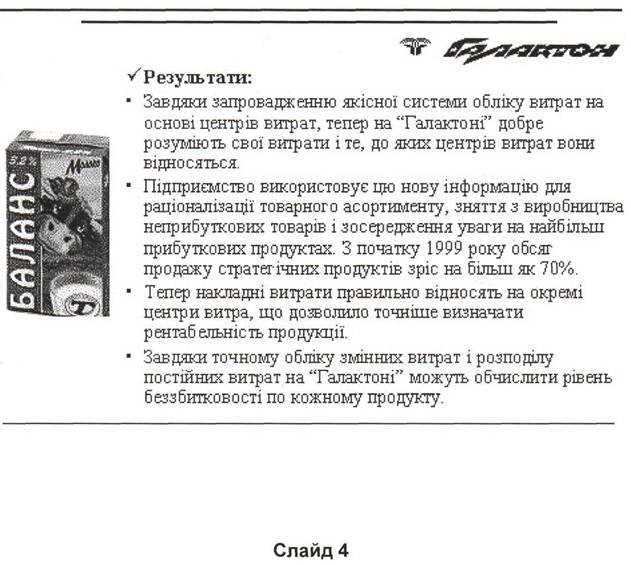

З цим модулем пов'язана історія успіху про підприємство, де перейшли до обліку собівартості методом поглинання витрат. Зверніть увагу, як це вплинуло на роботу підприємства. Використайте цей підхід і подумайте, як запровадити таку систему на своєму підприємстві. Цю історію можна також застосувати для заохочення інших працівників до участі в заходах по вдосконаленню системи фінансового обліку і звітності на підприємстві.

|

|

|

|

|

|

|

|

|

6.6. Аналіз собівартості продукції: точка беззбитковості

Читайте також:

- ABC-XYZ аналіз

- D) методу мозкового штурму.

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I Метод Шеннона-Фано

- I. Метод рiвних вiдрiзкiв.

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- VII. Нахождение общего решения методом характеристик

- А. науковий факт, b. гіпотеза, с. метод

Переглядів: 2930

| <== попередня сторінка | | | наступна сторінка ==> |

| Порівняти прибутковість продуктів. | | | Слайд 2 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |