РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Слайд 2

Слайд 1

Цей модуль є четвертою частиною серії "Аналіз собівартості продукції"

Попередньо рекомендуємо повернутися до меню розділу "Фінансовий контроль" і ознайомитися з попередніми модулями "Категоризація витрат", "Модель змінних витрат" і "Метод поглинання витрат". Для цього натисніть кнопку "Повернутися".

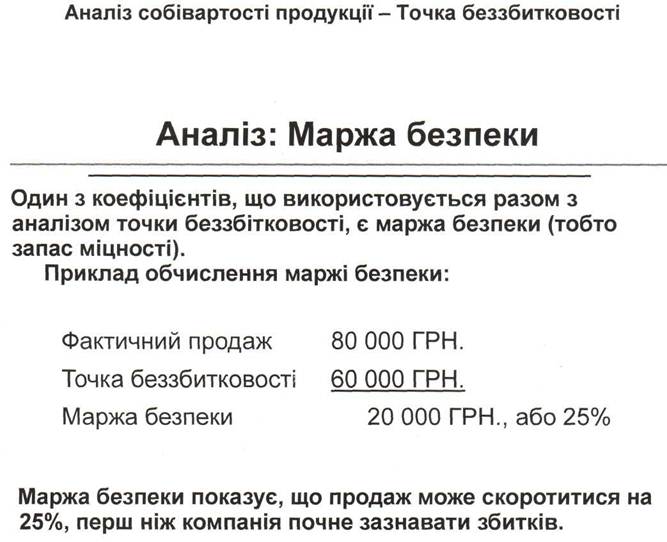

Як згадувалося раніше, розподіл витрат на постійні та змінні, прямі і непрямі дозволяє простежити за взаємозалежністю продажу, витрат та прибутку підприємства. Розподіл витрат на постійні та змінні дозволяє обчислити мінімальний обсяг продажу, вище якого підприємство починає отримувати прибуток. Цей мінімальний обсяг продажу називається точкою беззбитковості: у цій точці виручка від реалізації покриває суму постійних і змінних витрат.

Як видно з формул на слайдах, існує кілька способів обчислення цієї точки у гривнях чи одиницях продукції. Трохи пізніше ми звернемося до цих формул, коли будемо обчислювати рівень беззбитковості, тому радимо записати їх на аркуші.

Аналіз беззбитковості - це важливий інструмент, завдяки якому керівництво може планувати мінімальний обсяг продажу. Встановивши планове завдання, визначають шляхи його виконання і перевиконання за допомогою методів, описаних в розділі "Маркетинг" на цьому компакт-диску.

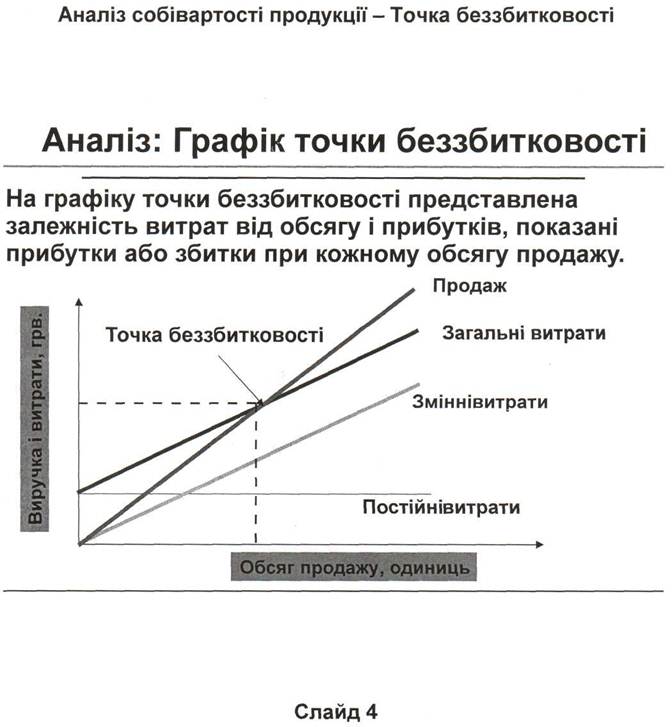

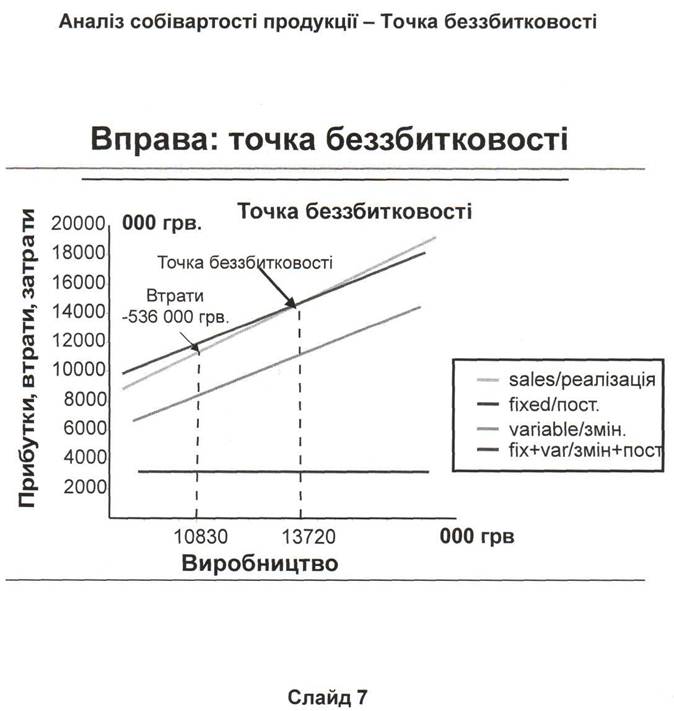

Найкраще точку беззбитковості уявити як графік, де виручку і витрати відкладено по вертикальній осі, а обсяг продажу в одиницях продукції - по горизонтальній. Як описано у модулі "Категоризація витрат", пряма змінних витрат проходить через початок координат і йде під кутом вгору, відображаючи пропорційну залежність витрат від кількості проданих одиниць продукції. Постійні витрати, з іншого боку, не залежать від обсягу продажу і показані як горизонтальна лінія. Подивіться, як виглядають ці прямі на графіку.

Графічно зобразивши постійні і змінні витрати, побудуємо пряму загальних витрат як суму усіх змінних і постійних витрат. Внаслідок цього пряма змінних витрат піднімається вгору і перетинається з вертикальною віссю у тій самій точці, що і пряма постійних витрат. Так одержуємо нову пряму (загальні витрати), паралельну до попередньої прямої змінних витрат.

Нарешті, покажемо на графіку пряму виручки. Якщо нічого не продано, нема й виручки, тому ця лінія починається з нуля. Як і пряма змінних витрат, пряма виручки відображає пропорційну залежність виручки від кількості проданої продукції. Втім, кут між прямою виручки і вертикальною віссю має бути меншим, ніж між прямою витрат і вертикальною віссю, тобто, за певного обсягу продажу пряма виручки перетнеться з прямою загальних витрат. Місце перетину й буде точкою беззбитковості. Якщо підприємство продає на одну одиницю менше цього рівня, воно зазнає збитків. Якщо на одну одиницю більше, то одержить прибуток.

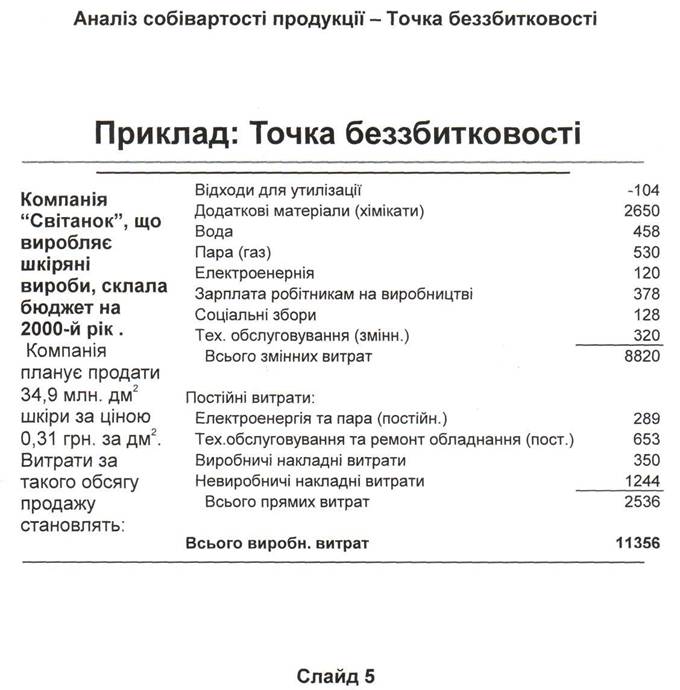

Тепер проведемо аналіз беззбитковості підприємства "Світанок", що виробляє шкіряні товари. Ми не тільки обчислюємо точку беззбитковості, але й складаємо графік беззбитковості і пропонуємо деякі зміни для покращення показників діяльності компанії.

На слайді показано плановий бюджет "Світанку" на 2000 рік (у тисячах гривень). Компанія збирається продати 34 млн. 900 тисяч дм2 шкір за середньою ціною 31 коп. за дм2. Ми також бачимо, що очікувані постійні витрати становлять 2 млн. 530 тисяч грв, а загальні змінні витрати оцінюються у 8, 82 млн. грв.

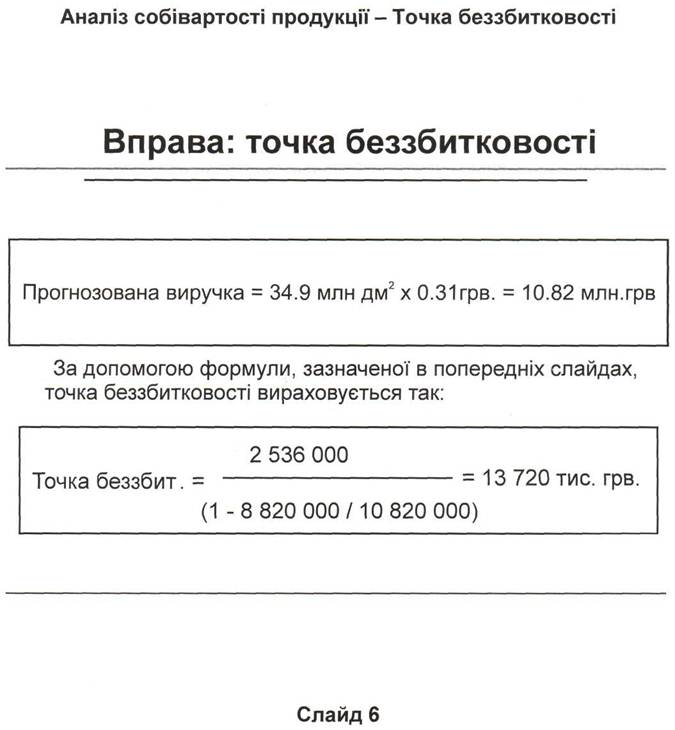

Спочатку слід порахувати очікувану виручку "Світанку". Ці розрахунки показано у верхньому прямокутнику на слайді: обсяг продажу помножено на ціну одиниці продукції.

Щоб обчислити точку беззбитковості, ми підставляємо ці показники у формулу з слайду 3. Точка беззбитковості дорівнює 13 млн. 700 тисяч грв.

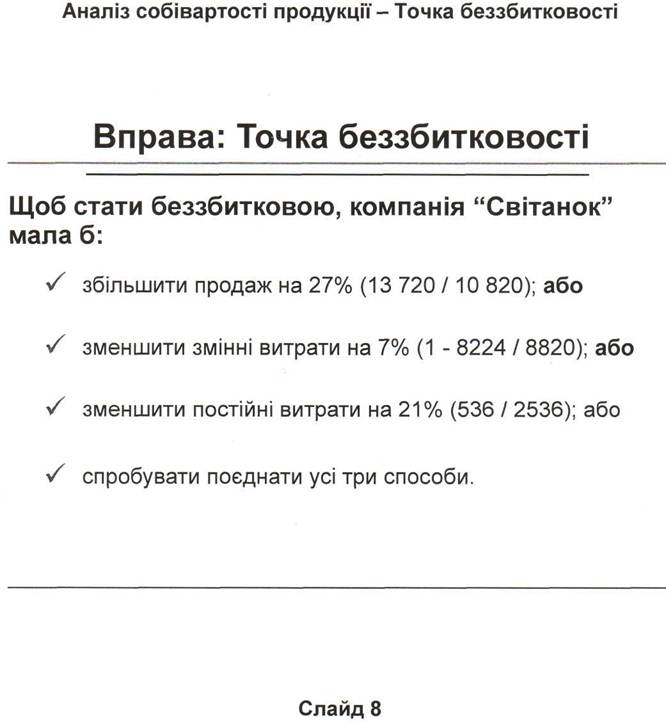

Порівнявши цей результат з планом, бачимо, що точка беззбитковості (13 млн. 700 тисяч грв) перевищує на 3 млн. грв. обсяг продажу, запланований на 2000 рік. Іншими словами, "Світанок" зазнає понад півмільйонна гривень збитку. Як, на вашу думку, має реагувати керівництво компанії? Які зміни їм потрібно внести до запланованого бюджету?

Керівництво компанії має лише три варіанти заходів, щоб уникнути збитків у цьому році: скоротити змінні витрати на 7%, збільшити продаж щонайменше на 27%, або скоротити постійні витрати на 21%. На слайді видно, як одержано ці цифри.

Як правило, підприємство використовує не один, а кілька заходів одразу. Наприклад, Світанок міг би спробувати збільшити продаж на 1%, скоротити змінні витрати на 2% і постійні витрати на 10%. Це було б, напевне, простіше і доцільніше, ніж обмежитися лише одним показником.

Можна також визначити точку беззбитковості ключової продукції компанії. Для цього потрібно визначити відповідні змінні витрати і пропорційно розподілити постійні витрати між продуктами даної товарної групи. На багатьох підприємствах достатньо точним буде звичайний розподіл постійних витрат відповідно до виручки. Втім, у модулі "Метод поглинання витрат" наводяться й інші можливі підходи до розподілу постійних витрат. Аналіз точки беззбитковості є ефективним способом визначення прибутковості продукту. За допомогою графіків можна також встановити потрібні обсяги продажу і виручки по кожному продукту.

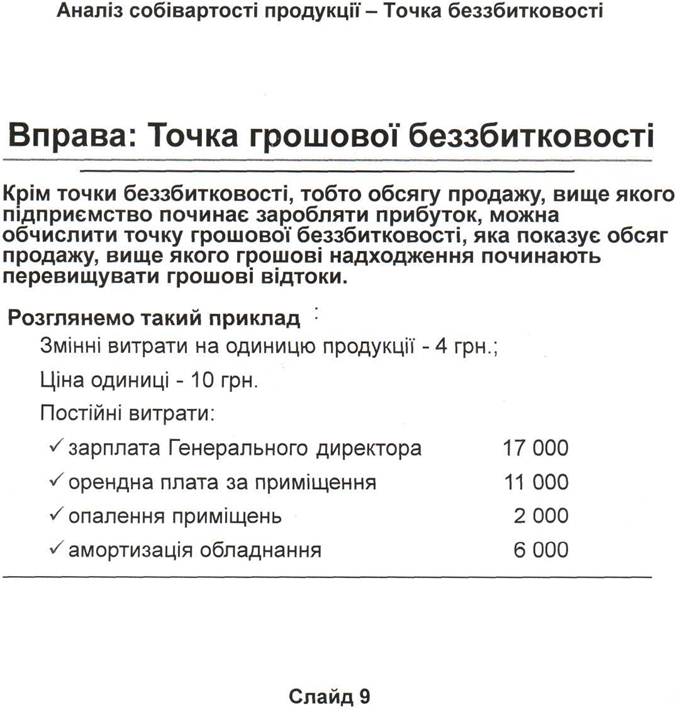

Таким чином, ми обчислювали беззбитковість як точку, з якої підприємство починає заробляти прибуток. Але сьогодні для більшості українських підприємств важливішою є точка грошової беззбитковості, тобто рівень продажу і витрат з нульовим потоком грошових коштів. Вище цієї точки на графіку грошові потоки будуть позитивними, що дозволяє підприємству розрахуватися з постачальниками і виплатити зарплату працівникам. Нижче цієї точки обов'язково настає момент, коли підприємство зіткнеться з серйозними проблемами внаслідок дебіторської заборгованості, заборгованості по зарплаті і податкової заборгованості.

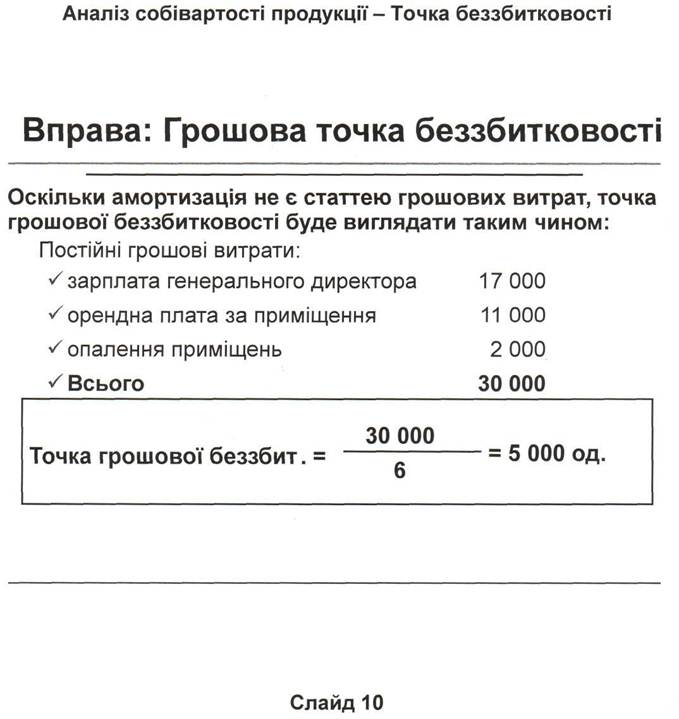

Визначаючи точку грошової беззбитковості, припускають, що всі змінні витрати покриваються за рахунок грошових коштів, на відміну від постійних витрат, для покриття яких не завжди потрібні гроші. Тому ми спочатку переглянемо усі постійні витрати підприємства і відкинемо ті, що не є грошовими витратами за аналізований період. У прикладі на слайді амортизація не врахована в подальших розрахунках, оскільки вона не є статтею грошових витрат.

Без амортизації сума постійних витрат складає 30 тисяч грв. Поділивши цю суму на величину маржі на покриття, визначають, скільки треба продати одиниць продукції, щоб вийти на нульовий рівень використання грошових коштів. З попереднього слайду відомо, що ціна одиниці продукту становить 10 грв., а змінні витрати на одиницю 4 грв., тобто маржа на покриття на одиницю продукції (10 мінус 4) дорівнює 6 грв. Для того, щоб використання і надходження грошових коштів зрівнялися, підприємству треба продати 5000 одиниць продукції.

Читайте також:

- Додавання в слайд музики і звукових ефектів

- Додавання на слайд фільму або анімованого малюнка GIF

- Додавання переходів між слайдами

- Залежно від часу закріплення і зберігання матеріалу пам'ять поділяють на сенсорну, короткочасну і тривалу(Слайд № 19).

- Запис звуку або звукової примітки для окремого слайду

- Зміна фону слайду

- Лекція 1. (слайд 5) Організація економічного аналізу на підприємстві

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

- Слайд 1

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз собівартості продукції: метод поглинання. | | | Слайд 11 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |