РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Документооборот, його організація

Документи з моменту їх складання або одержання від інших підприємств і організацій до передачі в архів на зберігання проходить певний шлях, який називається документооборотом.

Головне завдання документообороту – прискорення руху документів, і чим коротше швидше буде організований цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

Організовує документооборот на підприємстві головний бухгалтер чи бухгалтер, який розробляє правила і технологію обробки облікової інформації. Ця технологія визначає основні етапи проходження документів: складання первинних документів або реєстрація тих, що надійшли зі сторони, облікова обробка та реєстрація документів; передача документів на зберігання до архіву. Всі ці етапи документопотоку відображаються у спеціальному документі, який називається план (графік) документообороту.

Працівники підприємства, установи (начальники цехів, майстри, табельники, працівники планово-економічного, фінансового відділів, відділів праці і заробітної плати, постачання, комірники, підзвітні особи, працівники бухгалтерії й ін.) складають і подають документи, які належать до сфери їх діяльності, за графіком документообігу. Для цього кожному виконавцю надається виписка з графіка. У виписці перелічуються документи, що належать до сфери діяльності виконавця, терміни їх подання і підрозділи підприємства, установи, до яких подаються зазначені документи.

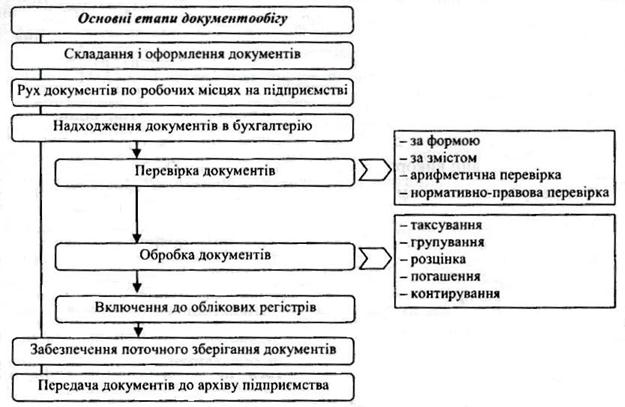

Основними етапами, які проходять на своєму шляху документи є наступні (рис. 5.3.)

Рис. 5.3. Стадії документообігу

Відповідальність за дотримання графіка документообігу, а також за своєчасне і доброякісне створення документів, своєчасну передачу їх для відображення в бухгалтерському обліку і звітності, за достовірність даних, що містяться в документах, несуть особи, що склали та підписали ці документи.

Контроль за дотриманням виконавцями графіка документообігу на підприємстві, установі здійснює головний бухгалтер.

6. Порядок прийняття, перевірки та обробки документів

Після складання всі документи передаються в бухгалтерію. Кожний документ при прийнятті його в бухгалтерію ретельно переглядаються за суттю, формою, з арифметичного боку.

При перевірці за суттю встановлюється відповідність господарських операцій, оформлених документами, згідно з законодавством, нормами, кошторисом.

Наступні етапи бухгалтерської обробки документів – кодування, таксування, групування. Внаслідок кодування всі показники документа (цифрові й словесні ) позначаються діючою на підприємстві системою кодів.

Таксування документів – визначення грошової оцінки господарських операцій. Значна частина документів, що надійшли в бухгалтерію, має тільки натуральні показники, що викликає необхідність відобразити операції в грошовій оцінці, тобто визначити і вказати в документі суму.

Групування документів – об’єднання документів за однорідними ознаками на певний період часу для скорочення облікових записів.

Отримані в результаті об’єднання результати відображаються в нагромаджувальних відомостях або інших документах, дані яких служать основою для записів у регістри бухгалтерського обліку, машинограми, журнали, відомості тощо.

Погашення – відмітка на документах про їх використання.

Погасити прибутковий касовий документ – значить поставити на ньому штамп або написати від руки “Отримано” із зазначенням дати. На видатковому касовому документі пишеться “Сплачено” також із зазначенням дати. Банківські документи, документи із заробітної плати погашаються штампом “Погашено”. Оперативне погашення грошових документів робиться для того, щоб вони не могли бути використані з метою отримання грошей.

Облікове погашення проводиться шляхом проставлення на кожному документі штампа, в якому передбачена відмітка номера облікового регістру (машинограми, журнали або відомості), кореспондуючих рахунків, номери додатка і підпису виконавця. Воно необхідне для усунення помилкових повторних записів і попередження можливих зловживань. Наявність на документах штампів полегшує виконання контрольних функцій за правильністю, повнотою облікових записів і наявністю документів.

7. Порядок зберігання первинних документів

Зберігання первинних документів, облікових регістрів і бухгалтерських звітів, оформлення і передачу їх до архіву забезпечує головний бухгалтер підприємства у відповідності до встановленого порядку і строків.

Після складання річної звітності бухгалтерські документи передають для зберігання в архів під відповідальність бухгалтера або спеціально призначеної ним особи.

Передача документів до архіву здійснюється після їх повної обробки. Для зберігання документів за поточний та минулий рік в бухгалтерії створюється поточний архів. В цьому випадку документи зберігаються в спеціальних приміщеннях або шафах, або закриваються під відповідальність осіб, уповноважених головним бухгалтером. Бланки суворої звітності повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях. Оброблені вручну первинні документи поточного місяця, які відносяться до певного облікового регістру, комплектуються в хронологічному порядку і переплітаються.

Бухгалтерські документи, облікові регістри і звітність підлягають зберіганню протягом певного стоку, встановленого законодавством.

Архів повинен бути організований таким чином, щоб забезпечити зберігання всіх документів і швидке їх знаходження. Для цього виправдні бухгалтерські документи систематизуються за видами операцій, підшивають у відповідні папки у хронологічному порядку. Всі прийняті на зберігання справи реєструються в архівній книзі.

Як тільки закінчуються встановлені строки, важливі документи передають на зберігання до місцевого державного архіву, а інші – використовують як макулатуру або знищують, про що експертною комісією складається акт і робляться записи в архівній книзі.

8.Суть і значення інвентаризації. Види інвентаризацій

Однією з основних вимог, що ставляться до бухгалтерського обліку, є достовірність його показників. Проте в процесі зберігання і відпуску товарно-матеріальних цінностей між фактичною наявністю і даними обліку можуть виникнути розходження. Саме для цього і потрібно проводити на підприємствах інвентаризацію.

В сучасних умовах господарювання мета інвентаризації полягає у виявленні фактичної наявності і стану об'єкту, що перевіряється, виявленні відхилень від тих нормативних, планових і багатьох інших характеристик, у відповідності з якими він може функціонувати, та їх нормативно-правовому регулюванні.

Завдання інвентаризації включають:

1. забезпечення контролю за наявністю і станом майна, його рухом, використанням матеріальних, фінансових, нематеріальних, природних енергоресурсів у відповідності з затвердженими нормами, планом тощо,

2. виявлення майна, що втратило свою якість, зіпсованого, невикористаного і непотрібного у господарстві, а також того, що знаходиться поза обліком,

Читайте також:

- II. Організація і проведення спортивних походів

- II. Організація перевезень

- II. Організація перевезень

- А. Організація Острозького колегіуму – Академії

- Адміністративно-територіальна організація

- Бюджетний устрій в зарубіжних країнах. Організація бюджетного процесу

- Бюрократична організація

- Вентиляція. Види вентиляції. Організація повітрообміну в приміщеннях, повітряний баланс, кратність повітрообміну

- Взаємини з агентствами та організаціями

- Взаємодія органів публічної влади з трудовими колективами, підприємствами, установами, організаціями

- Вибір оптимального розкладу (режиму) роботи в наукових організаціях.

- Види податкових перевірок. Організація і здійснення перевірок.

| <== попередня сторінка | | | наступна сторінка ==> |

| Вимоги щодо змісту та оформлення документів | | | Встановлення реального фізичного стану, |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |