РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ПРЕМІЙ БОЛДРІДЖА І ДЕМІНГА

| Аспект | Премія Болдріджа | Премія Демінга |

| Спрямованість | Неперевершена досконалість і конкурентоспроможність | Стратегічний контроль якості |

| Критерії | · Керівництво і стратегічне планування. · Націленість на ринок та споживача. · Інформація та аналіз. · Управління і робота з персоналом. · Управління виробничим процесом. · Результати виробничої діяльності | · Стратегія та основні цілі. · Організація і ведення господарської діяльності. · Навчання і підвищення кваліфікації. · Збирання даних і зіставлення звітів. · Аналіз. · Стандартизація. · Контроль. · Гарантії якості. · Результати. · Майбутні плани |

| Кількість нагороджених | Не більше двох компаній у кожній категорії | Усі компанії, що відповідають вимогам стандартів |

| Зона присудження | Компанії США | Компанії будь-якої країни світу |

| Рік заснування | 1987, закон 100-007 «Національний акт про поліпшення якості Малкольма Болдріджа» | |

| Спонсор | Національний інститут науки і техніки США | Об’єднання японських учених та інженерів |

Серед переможців премії М. Болріджа такі відомі корпорації, як Motorola (1988), IBM Rochester (1990), AT&T Universal Card Services (1992) та ін. Зокрема, компанії Motorola завдяки підвищенню якості продукції вдалось заощадити понад 125 млн дол. Чимало підприємств цієї компанії в інших країнах було сертифіковано за стандартами ІSO-9000. Першим з них виявився завод з випуску апаратури для стільникового телефонного зв’язку у Великобританії, який отримав сертифікат відповідності ІSO-9000 в 1991 р.

Першими лауреатами премії Демінга стали відомі японські корпорації «Тойота», «Соні», «Міцубісі», «Тошиба». Згодом до них приєднались інші провідні автомобільні корпорації, компанії з виробництва побутової електроніки, годинників.

Прикладом регіональної системи управління якості є поширена Європейська премія якості (European Quality Award), яка заснована Європейським фондом управління якості (ЄФУЯ) в 1991 р. і підтримується Європейською комісією. Ця модель описує «ідеальне» підприємство і складається з дев’яти критеріїв, представлених на рис. 9.6. П’ять з них характеризують передумови діяльності підприємства, а чотири — результати, яких досягає підприємство за рахунок використання наявних передумов.

Рис. 9.6. Модель Європейської премії якості (Oakland, p. 123)

Дана модель визнає існування багатьох підходів для досягнення стабільної досконалості в усіх аспектах діяльності. Ідея моделі ґрунтується на тому, що високі ділові результати компанії невід’ємні від задоволення споживачів і персоналу та позитивного впливу на суспільство на основі розвитку лідерства у трьох ключових напрямах:

· управління персоналом;

· розробка і реалізація належної сучасної політики і стратегії;

· раціональне використання ресурсів, які визначають бізнесові результати через постійне вдосконалення продажу й обслуговування продукції та послуг.

Перша Європейська премія якості була присуджена європейській філії корпорації Rank Xerox у 1992 р., яка отримала в 1989 р. премію Болдріджа завдяки розробці в 1982—1984 рр. і впровадженню в 1984—1988 рр. програми «Лідерство через якість». Варто відзначити також отримання Європейської премії якості фінською компанією Nokia Mobile Phones, Europe & Africa в 2000 р. — найбільшого виробника мобільних телефонів, яка в 1991 р. отримала Фінську національну нагороду з якості.

Насамкінець при самостійному вивченні теми студент повинен з’ясувати особливості технологічної політики міжнародних корпорацій в Україні. З погляду технологічної політики Україна розглядається міжнародними корпораціями як країна з неринковою економікою, як і інші постсоціалістичні країни. Це звужує можливості використання міжнародними корпораціями в Україні так званих високих технологій,які дозволяють докорінно знизити трудомісткість, матеріаломісткість та енергоємність виробничих процесів за одночасного поліпшення якості виробничої продукції, наданих послуг і виконаних робіт. Адже, з одного боку, зазначені ресурси у країнах з перехідною економікою досить дешеві. З іншого боку, міжнародні корпорації часто не мають належних мотивів експорту до України високих технологій, що потребують для свого обслуговування висококваліфікованого персоналу. Тому для переважної більшості міжнародних корпорацій («Кока-Кола», «Пепсі-Кола», «Мак-Дональдс», «Проктер енд Гембл», «Деу», «Філіп Морріс», «Лукойл» і т. д.) притаманно використання в українських відділеннях звичайних технологій.

Однією з важливих особливостей технологічної діяльності зарубіжних корпорацій в Україні є наявність в Україні системи сертифікації продукції,що здійснюється відповідно до Декрету Кабінету Міністрів України «Про стандартизацію та сертифікацію», Законів України «Про захист прав споживачів» та «Про рекламу». По-перше, зарубіжні корпорації — імпортери чи виробники продукції мають дотримуватись вимог, висунутих до процедури сертифікації 37 видів продукції, що підлягають обов’язковій сертифікації. Це стосується її маркування, реклами та реалізації. Згідно з цими вимогами доцільно оформити сертифікат на підставі досконалого дослідження технології виготовлення, щоб уникнути копіткої перевірки кожної ввезеної чи виготовленої партії. По-друге,зарубіжним відділенням доводиться стикатись із підробками своєї продукції, а тому важливо забезпечити її належний захист. По-третє, варто враховувати бюрократичні аспекти процедури сертифікації. Вони пов’язані, наприклад, з тим, що галузеві сертифікаційні центри можуть затягувати виконання рішення Держстандарту України про обстеження виробництва компанії навіть після перерахування встановлених платежів заявників за цю роботу. Такі випадки трапились з такими компаніями, як «Проктер енд Гембл», «Нестле», «Джонсон енд Джонсон», «Філіпс» та ін. По-четверте, у процесі сертифікації доводиться вдаватись до неофіційних платежів. Зокрема, за даними обстеження 2158 вищих керівників фірм міжнародною фінансовою корпорацією в 2000 р., 14 % з них здійснювали неофіційні платежі в процесі сертифікації імпортних товарів, що підлягають обов’язковій сертифікації.

Істотне значення для технологічної діяльності зарубіжних корпорацій в Україні має запровадження національної нагороди з якостів 1996 р. Вона присуджується щорічно за підсумками Українських національних конкурсів з якості. Конкурс проводять Українська асоціація якості та Українська спілка промисловців і підприємців під егідою Національної ради з питань якості при Президентові України. Українські конкурси проходять у межах Європейського проекту за безпосередньої підтримки Європейського фонду управління якістю. В основі Українського конкурсу якості лежить модель Європейської нагороди з якості. Серед переможців цього конкурсу — Львівська кондитерська фабрика «Світоч», Київський пиво-безалкогольний комбінат «Оболонь», україно-іспанське спільне підприємство «Інтерсплав» (м. Свердловськ, Луганська обл.), Міжнародний аеропорт «Бориспіль», ЗАТ «Лакма» (м. Київ), Бердичівський машинобудівний завод «Прогрес» та ін. Деякі із зазначених підприємств мають сертифікати ISO-9000. Зокрема, ЗАТ «Оболонь» отримало сертифікат ISO-9001 Міжнародного центру сертифікації Декра (Німеччина), «Інтерсплав» — сертифікати ISO-9002, а також QS-9000 та VPA провідних автомобільних компаній США.

Взаємозв’язок технологічної діяльності зарубіжних корпорацій з українською нагородою з якості полягає у такому. По-перше, при виборі партнерів в Україні міжнародні корпорації використовують результати Національного конкурсу якості. Лауреати цих конкурсів мають безперечні переваги для розбудови партнерських відносин з міжнародними корпораціями в Україні, наприклад з ресторанами «Мак-Дональдс». По-друге, переможці конкурсу стають об’єктами інвестицій зарубіжних корпорацій. По-третє, українські відділення зарубіжних корпорацій мають можливість брати участь у Національних конкурсах з якості для виявлення резервів її підвищення. Так, лауреатом національного конкурсу 1999 р. став пиво-безалкогольний комбінат «Славутич», що входить до складу однієї з провідних у світі пивних компаній «Baltic Beverages Holding» (BBH).

При виборі партнерів в Україні зарубіжні корпорації враховують низький рівень застосування систем управління якістю на підприємствах, про що свідчать результати нещодавнього опитування фахівцями Міжнародної фінансової корпорації 2158 вищих керівників різних форм власності, що наведені в табл. 9.4.

Таблиця 9.4

ВИКОРИСТАННЯ СИСТЕМ УПРАВЛІННЯ ЯКІСТЮ

ТИПУ ISO-9000 (В % ПІДПРИЄМСТВ)

| Галузі | Впроваджено | Планується | Відомо, але не планується | Невідомо |

| Промисловість | 8,5 | 33,5 | 22,2 | 35,7 |

| Будівництво | 10,1 | 24,1 | 22,8 | 43,0 |

| Транспорт | 3,7 | 5,6 | 36,1 | 54,6 |

| Телекомунікації | 4,5 | 11,4 | 54,5 | 29,5 |

| Торгівля | 3,8 | 10,6 | 25,9 | 59,7 |

| Громадське харчування | 1,5 | 4,4 | 23,0 | 71,7 |

| Інші послуги | 5,0 | 14,7 | 23,9 | 56,3 |

| Середнє | 6,5 | 22,1 | 24,7 | 46,7 |

Джерело: Підприємства в 2000 році: Звіт МФК про результати опитування в Україні.— К.: Міжнар. фін. корпор., 2001. — С. 67.

Як видно з таблиці, у будівництві лише кожне десяте, а в промисловості — кожне дванадцяте підприємство має системи управління якістю переважно внутрішньої, найменш досконалої сертифікації. Практично половина вищих керівників незнайома із системами управління якістю, а чверть знайома, проте не планує їх впровадження. З позицій управління якості технологічне середовище України є вкрай несприятливим для партнерських відносин міжнародних корпорацій з вітчизняними підприємствами.

Отже, для плідного технологічного співробітництва з транснаціональними корпораціями в процесі подолання Україною бар’єрів для вступу до Світової організації торгівлі, а згодом — до Європейського Союзу, вітчизняним виробникам продукції та послуг важливо здійснити перехід до інноваційної моделі розвитку і впровадити на її основі сучасні системи тотального управління якістю продукції.

Приклади з господарської практики

Кейс «Ксерокс»*

Завдяки реалізації у 80-ті роки корпорацією «Ксерокс» за участю фірми «Дельта Консалтинг Груп» програми «Лідерство через якість» вдалось потіснити японські компанії на американському ринку множильної техніки. Частка «Ксерокса» зросла з 12 % в 1984 р. до 19 % в 1990 р., хоча це було далеко до 60 % 1972 р. Але кожен відсоток приносив понад 200 млн дол. прибутку. Наприкінці 1988 р. керівництво компанії почало розмірковувати про участь у Національній премії якості М. Болдріджа, яку було засновано в попередньому році. Цьому сприяло й завоювання зарубіжними відділеннями відповідних національних премій: нідерландської (1984), англійської (1985), французької (1987). Японське спільне підприємство «Фудзі-Ксерокс» було нагороджено премією Демінга. Висуваючи компанію на здобуття премії Малкольма Болдріджа, її керівники прагнули поліпшити діяльність «Ксерокса». За словами Д. Кернса — голови Ради директорів, це буде на 10 % боротьба за перемогу і на 90 % — об’єктивна оцінка наших зусиль. Адже потрібно надати багатосторінкові звіти, в яких містяться відповіді на тисячу запитань, що розбиті на 33 категорії. Процес атестації включає три етапи. Спочатку опитувальні листи вивчає спеціальна комісія виробничників, консультантів і вчених. Після цього інша комісія на підприємстві перевіряє відповідність наданих звітів дійсності. І, нарешті, журі з дев’яти експертів приймає остаточне рішення. Компанії, що зазнали невдачі в цьому процесі, не розголошуються.

Для підготовки матеріалів було створено групу менеджерів середньої ланки з 20 осіб на чолі з керівником латиноамериканської філії Джимом Сайєрком, що мав 25-річний досвід роботи в компанії. Він отримав широкі повноваження, зокрема щотижневі чотиригодинні зустрічі з головою Ради директорів і президентом. Ця група працювала рік у режимі самообстеження і виявила багато упущень, які були охрещені «бородавками» і занесені до окремого списку, в якому наприкінці роботи налічувалось 513 позицій. Група працювала самовіддано, а її керівник у другому півріччі мав лише три вихідних.

За правилами конкурсу відповіді на опитувальні листи не повинні перевищувати 75 сторінок. Однак перший варіант звіту являв собою рукопис обсягом 350 сторінок. Його довелось переробляти тричі. Однак групі так і не вдалось довести звіт до належної кондиції. Довелось найняти фахівців з комісії Болдріджа. Група також підтримувала контакти з іншими компаніями, що брали участь у конкурсі, однак ділились своїм досвідом підготовки звітів. Серед цих компаній — «Вестингхауз», «Моторола», «Мілікен», «Ай-Бі-Ем». Готовий звіт було подано 1 травня 1989 р. за три дні до закінчення встановленого терміну.

Після цього керівництво компанії і група старшого керівництва побувала на підприємствах Японії і ознайомилась з методами запровадження програми якості. Цей досвід було використано при розробці програми поліпшення якості на найближчі 5 років. У липні надійшло повідомлення про приїзд комісії і група Сайєрка зайнялась підготовкою філій, прагнучи відповісти на всі можливі запитання.

У вересні 1989 р. до компанії прибула комісія у складі 6 експертів, які провели зустрічі не менш ніж з 500 співробітниками всіх рівнів — від робітника до членів виконавчої дирекції. Після ретельного розгляду всіх матеріалів корпорацію «Ксерокс» було визнано на початку листопада 1989 р. переможцем премії Болдріджа. Згодом філія «Ксерокс—Канада» завоювала канадську національну премію якості. За період з 1980 по 1989 рік кількість дефектів знизилась з 10 тис. до 325 на мільйон проданих апаратів. Якість копій була визнана найкращою у світі.

Після отримання премії на початку грудня 1989 р. група Сайєрка представила вищому керівництву список рекомендацій щодо усунення 513 «бородавок» з 50 пунктів, які були прийняті і стали основою п’ятирічного плану поліпшення якості. Група Сайєрка виконала свої завдання, і її члени повернулись до виконання своїх обов’язків.

У наступні роки високий рівень якості корпорації «Ксерокс» дозволив їй вийти на нові ринки, у тому числі країн Східної Європи, зокрема України.

Контрольні запитання

1. Що таке інтернаціоналізація технологічної політики?

2. Які цілі технологічної політики ТНК?

3. Які складові міжнародного ринку технологій?

4. Які особливості притаманні розвитку сучасних технологій?

5. В який спосіб організовано сучасний міжнародний ринок технологій?

6. Які фактори впливають на форми співробітництва у сфері новітніх технологій?

7. Як саме фінансуються науково-технічні розробки?

8. Які типи міжнародних організацій діють у сфері науково-технічного прогресу?

9. Як пов’язана національна науково-технічна політика з розвитком новітніх технологій на світових ринках?

10. Які перспективи має Україна на світовому ринку новітніх технологій?

Навчальні завдання для самостійної роботи

1. На підставі аналізу джерел зі списку основної літератури назвіть переваги і недоліки міжнародних корпоративних стратегій у сфері науково-технічного прогресу.

2. Наведіть приклад української компанії, що діє на міжнародному технологічному ринку.

3. Обґрунтуйте сильні і слабкі сторони технологічної політики глобального центру.

4. На підставі літературних джерел [1, гл. 10] назвіть типи технологічної політики, які використовує корпорація «Проктер енд Гембл».

5. Розмежуйте обов’язки менеджера та фахівця (інженера, економіста, маркетолога) щодо забезпечення підвищення ефективності інноваційного процесу в компанії.

6. З матеріалів кейсу «Ксерокс» поясніть причини виникнення кризової ситуації в корпорації у 70-ті роки.

7. Обґрунтуйте доцільність участі корпорації «Ксерокс» у національному конкурсі за присудження премії Болдріджа.

8. Чи не здається занадто забюрократизованою процедура присудження національної премії якості імені Болдріджа в США?

9. Порівняйте процедури присудження премій якості в США та Україні.

10. Запропонуйте шляхи підвищення якості товарів українських підприємств.

Тести

Одиничний вибір (правильно — помилково)

1. Крива Гомпертца — одна із закономірностей сучасного технологічного розвитку.

2. Однією з піонерних міжнародних корпорацій, якій вдалося запровадити програму «Шість сигма», є японська корпорація «Тойота».

3. Політика глобального центру ґрунтується на використанні можливостей зарубіжних відділень міжнародних корпорацій.

4. Модель Герпотта означає двомірну матрицю «привабливість нової технології — технологічна позиція підприємства».

5. Спонсором премії Е. Демінга в галузі якості є Японський інститут науки і техніки.

Множинний вибір

1. Одна із закономірностей сучасного технологічного розвитку, що знайшла свій вираз у S-кривій, означає ...

а) лінійний зв’язок між витратами та якістю;

б) нелінійний зв’язок між витратами та якістю;

в) лінійний зв’язок між кумулятивними витратами (зусиллями), спрямованими на вдосконалення продукту (процесу), та продуктивністю, яка отримана за рахунок вкладених інвестицій;

г) нелінійний зв’язок між кумулятивними витратами (зусиллями), спрямованими на вдосконалення продукту (процесу), та продуктивністю, яка отримана за рахунок вкладених інвестицій;

д) щось інше.

2. Технологічний парадокс являє собою...

а) зв’язок між інвестиціями та доходами;

б) зв’язок між витратами і продуктивністю;

в) зв’язок між продуктивністю і доходами;

г) лінійний прямий зв’язок між витратами та якістю;

д) нелінійний зворотний зв’язок між якістю і витратами.

3. Розробка нових технологій у материнській чи приймаючій країні для створення нових продуктів і процесів за рахунок централізованих ресурсів міжнародної корпорації і подальше поширення інновацій по всіх відділеннях означає ...

а) політику поліцентризму;

б) інтегровану систему технологічного розвитку;

в) політику глобального центру;

г) розподілену систему технологічного розвитку;

д) усе наведене.

4. Планування міжнародних науково-дослідних і дослідницько-конструкторських робіт транснаціональними корпораціями включає...

а) розміщення науково-дослідних підрозділів;

б) прийняття рішення щодо розробки продукту (технології);

в) вибір майбутніх напрямів досліджень;

г) розподіл людських і фінансових ресурсів між відповідними відділеннями корпорації;

д) усе наведене.

5. Система тотального управління якістю містить такі ланки...

а) філософські підстави;

б) загальний інструментарій, що стосується статистичного контролю процесу і розгортання функції якості;

в) інструменти статистичного спостереження відділу контролю якості;

г) усе наведене;

д) загальний інструментарій, що стосується статистичного контролю процесу і розгортання функції якості та інструменти статистичного спостереження відділу контролю якості.

6. Закон Мура, який означає подвоєння процесингової потужності кожних 18 місяців, було сформульовано на підставі узагальнення діяльності міжнародної корпорації ...

а) Тошиба;

б) Дженерал Електрик;

в) Моторола;

г) Ай-Бі-Ем;

д) Інтел.

7. Премія якості ... може бути присуджена компанії будь-якої країни світу.

а) Демінга;

б) Болдріджа;

в) Європи;

г) України;

д) усі наведені.

8. Перелік компаній, що зазнали невдачі в конкурсі на присудження національної премії якості США М. Болдріджа, ...

а) друкується у щотижневику «Бізнес-Уїк»;

б) друкується в американській пресі;

в) оголошується на телебаченні;

г) друкується в спеціальних урядових виданнях з якості;

д) не розголошується.

9. В основі українських національних конкурсів з якості лежить ...

а) премія Малкольма Болдріджа;

б) премія Демінга;

в) Європейська нагорода якості;

г) міжнародні стандарти якості ІСО-9000;

д) українська модель якості.

10. При виборі партнерів в Україні міжнародні корпорації враховують ... рівень використання тотальних систем управління якістю:

а) низький;

б) середній;

в) задовільний;

г) достатній;

д) високий.

Збіг

| 1. Діаграма Ішикави. | А. Матриця «привабливість технології — технологічна позиція підприємства». |

| 2. Модель Герпотта. | Б. Підвищення якості продукції при зниженні виробничих витрат. |

| 3. Модель технологічної кривої. | В. Причинно-наслідкова діаграма. |

| 4. Шість сигм. | Г.Взаємозв’язок між технологічними інвестиціями та їх ефективність. |

| 5. Технологічний парадокс. | Д. Програма, спрямована на зниження рівня дефективності. |

Завершення

1. Крива Гомпертца включає три основних ділянки, на першій з яких нарощування витрат зумовлює ... результати, на другій ці результати ..., а на третій ... .

2. Ключові переваги ... у сфері технологічного розвитку полягають в їх здатності зробити вирішальний внесок на ... ділянці S-кривої і завдяки цьому використати ... ... як вирішальний інструмент завоювання панівного стану на ринку.

3. Ціна технологічного трансферту встановлюється в процесі переговорів між ..., який прагне встановити контроль над зарубіжною фірмою ... ... та ..., що сподівається використати добру репутацію та авторитет ліцензіара.

4. Одним з прикладів ... ... ... ... є Європейська винагорода якості, що описує «ідеальне підприємство» за допомогою дев’яти критеріїв, п’ять з яких характеризують ... діяльності підприємства, а чотири — ... .

5.Присудження національної премії якості США Малкольма Болдріджа містить такі етапи: ... ... ... спеціальною комісією, перевірка ... ... відповідності наданих звітів дійсності і прийняття остаточного рішення журі з ... ... .

Термінологічний словник ключових понять

Венчурний бізнес — міжнародні компанії невеликого розміру, які створюються міжнародними корпораціями для реалізації ризикованих науково-технічних проектів.

Діаграма Ішикави (причинно-наслідкова діаграма) — один з інструментів управління якістю, який полягає у виявленні за допомогою побудови графіка факторів (порушень), що негативно впливають на якість продукції, послуг, робіт.

Інтегрована система технологічного розвитку — різновид технологічної політики міжнародних корпорацій, який передбачає об’єднання ресурсів і можливостей усіх елементів МНК як на рівні головної компанії, так і на рівні дочірніх фірм для спільного створення і впровадження інновацій.

Крива Гомпертца (S-крива, або крива логістики) являє собою нелінійний зв’язок між кумулятивними витратами (зусиллями), спрямованими на вдосконалення продукту чи процесу, з одного боку, та продуктивністю, яка отримана за рахунок вкладених інвестицій, — з іншого.

Матриця технологічного портфеля — інструмент управління технологічним розвитком міжнародних корпорацій, який дозволяє вибрати оптимальні рішення в умовах різної технологічної привабливості проектів і рівня забезпеченості ресурсів.

Міжнародна передача технологій (international technology transfer) — це сукупність економічних відносин між фірмами різних країн у галузі використання зарубіжних науково-технічних досягнень.

Міжнародні комітети — організаційна форма управління технологічною діяльністю міжнародних корпорацій, що діє поза існуючою структурою компанії; включає менеджерів центрального офісу і зарубіжних відділень; забезпечує керівництво пріоритетними проектами через відповідальних лінійних керівників.

Міжнародні стандарти якості — комплекс стандартів якості, розроблених міжнародною організацією із стандартизації і прийнятих в 1987 р. на основі використання стандартів провідних міжнародних корпорацій США і країн Європи.

Модель Герпотта — процес вибору системи розміщення науково-дослідних і проектно-конструкторських підрозділів міжнародних корпорацій залежно від привабливості технологій і технологічної позиції підприємства.

Модель Пірсона—Брокхофа—Бемера — процес вибору центрів науково-дослідних і проектно-конструкторських центрів міжнародних корпорацій на основі використання ромба конкуренції Портера, що ґрунтується на врахуванні таких факторів, як людські ресурси компанії, технологічна інфраструктура, спрямованість розвитку продукту, конкуренція на ринку, маркетингова стратегія компанії та ін.

Модель «п’яти факторів конкуренції» Портера — система конкурентних сил у галузі, що містить наявних прямих конкурентів, потенційних нових конкурентів, постачальників, споживачів, а також компанії — виробники продуктів-замінників.

Модель технологічної кривої — взаємозв’язок між науково-технічними інвестиціями та ефективністю отриманих розробок.

Науково-технічне співробітництво — система організаційних відносин, яка дозволяє об’єднати зусилля і ресурси кількох міжнародних корпорацій або відділень однієї корпорації з метою скорочення терміну створення науково-технологічних розробок і зниження ризиків у цій сфері.

Політика глобального центру — один з видів технологічної політики міжнародних корпорацій, яка полягає в пошуку нових технологій у материнській країні чи країні базування для створення нових продуктів і процесів із залученням централізованих ресурсів материнської компанії і поширенні інновацій по світових відділеннях МНК.

Політика поліцентризму — різновид технологічної політики міжнародних корпорацій, рушійною силою якої виступають відділення цих корпорацій, що використовують власні можливості і ресурси для розробки нових технологій, які забезпечують їх власні потреби.

Принцип управління якістю Демінга — сукупність 14 принципів управління якістю, розроблених одним з провідних учених у цій галузі Е. Демінгом і впроваджених у діяльності японських корпорацій.

Програми «шість сигм» — технологічні програми провідних міжнародних корпорацій, спрямовані на зменшення кількості дефектів готової продукції до 3,4 на один мільйон виробів.

Проектний менеджмент — система управління проектами.

Розподілена система технологічного розвитку — технологічна політика типу «locally-leveraged», яка включає використання ресурсів національного відділення з метою створення інновацій не лише для місцевого ринку, а й поширення їх на світовій основі.

Технологічна політика міжнародних корпорацій — сукупність науково-технічних ідей, концепцій і розробок, на основі яких розробляються і впроваджуються нові продукти (послуги, роботи) та технологічні процеси.

Технологічний парадокс — зворотний зв’язок між якістю і витратами, коли підвищення якості в умовах використання високих технологій супроводжується зниженням рівня витрат на точці рівноваги у взаємодії динаміки якості і витрат.

Технологічний розрив — сукупність S-кривих старої і нової технологій, що дозволяє виробляти конкурентоспроможну продукцію.

Технологічний трансферт — процес передачі науково-технічних розробок і технологій між відділеннями міжнародних корпорацій.

Технологія — науково-технічні, виробничі, управлінські і комерційні знання і досвід, що використовуються у виробничих процесах.

Тотальне управління якістю — сукупність організаційної структури, процедур, процесів і ресурсів, необхідних для адміністративного забезпечення якості.

Якість — сукупність характеристик об’єкта, які стосуються його здатності задовольнити встановлені й передбачувані потреби відповідно до його призначення (ІSO 9004-1-95).

Рекомендована література до теми

1. Международный менеджмент: Учеб. для вузов / Под ред. С. Э. Пивоварова, Д. И. Баркана, Л. С. Тарасевича, А. И. Майзеля. — СПб.: Питер, 2000. — С. 495—541.

2. Панченко Є. Г., Омельченко Р. В. Інноваційна діяльність транснаціональних корпорацій в сучасному міжнародному технологічному середовищі: Акт. проблеми міжнар. відносин: Зб. наук. праць. — Вип. 35. — Ч. 1. — К.: КНУ ім. Т. Шевченка; Ін-т міжнар. відносин, 2002. — С. 120—123.

3. Современное управление: Энциклоп. справочник: Пер. с англ. — В 2-х т. — М.: Издатцентр, 1997. — Т. 1. — С. 701—755.

4. Стратегії економічного розвитку в умовах глобалізації: Монографія / За ред. д-ра екон. наук, проф. Д. Г. Лук’яненка. — К.: КНЕУ, 2001. — С. 356—384.

5. Україна і світове господарство: взаємодія на межі тисячоліть / А. С. Філіпенко, В. С. Будкін, А. С. Гальчинський та ін. — К.: Либідь, 2002. — С. 132—142.

Тема 10. Міжнародний фінансовий менеджмент

Основні питання до вивчення

1. Визначити суть і складові міжнародного фінансового середовища та закономірності його функціонування.

2. Зрозуміти механізм управління валютними ризиками.

3. Охарактеризувати управління короткостроковими активами і зобов’язаннями міжнародних корпорацій.

4. Вивчити інструменти управління довгостроковими активами і зобов’язаннями міжнародних корпорацій.

5. Систематизувати сучасні методи трансферного ціноутворення у міжнародних корпораціях.

6. Познайомитися з міжнародною банківською діяльністю.

7. Сформулювати особливості фінансового менеджменту відділень міжнародних корпорацій в Україні.

Методичні поради до вивчення теми

Основні положення теми викладені у навчальному посібнику «Транснаціональні корпорації» [7]. Детальніше окремі питання висвітлені в підручнику «Международный менеджмент» [3]. Насамперед це стосується прийняття фінансових рішень у міжнародних корпораціях, закономірностей функціонування фінансового середовища, хеджування валютних ризиків. Додатковий матеріал з питань міжнародного фінансового менеджменту, а також з досвіду управління грошовими потоками міжнародних корпорацій різних країн можна знайти в зарубіжних навчальних виданнях [1, 8, 10, 11]. Так, у книзі відомого фінансиста сучасності Дж. Сороса міститься цікавий матеріал щодо застосування теорії рефлексивності у прийнятті рішень на міжнародних фінансових ринках, а також його міркування стосовно нової глобальної фінансової архітектури [5]. У монографії за редакцією Д. Г. Лук’яненка досконально висвітлена одна з ключових проблем теми — глобалізація фінансових ринків [6]. Вельми актуальні питання співробітництва України з міжнародними фінансовими організаціями досліджені в монографії В. І. Хорошковського [9]. Варто згадати також і про навчально-методичний посібник для самостійного вивчення дисципліни «Фінанси зарубіжних корпорацій» [8], в якому студенти знайдуть корисний матеріал стосовно функцій управління фінансами зарубіжних корпорацій, управління основним та обіговим капіталом, приклади розв’язання тематичних задач. Нарешті, варто звернути увагу студентів на навчальний посібник Л. П. Петрашко [4], в якому висвітлюються валютні операції, що широко застосовуються міжнародними корпораціями для збалансування товарних і грошових потоків у різних валютах, а також хеджування валютних ризиків.

Під час самостійного вивчення першого питання теми студенту важливо зрозуміти одну з ключових особливостей міжнародного фінансового менеджменту, пов’язану з використанням багатьох валют, обмінні курси між якими динамічно змінюються. Фінансовим менеджерам міжнародних корпорацій з огляду на подібні коливання валютних курсів доводиться не лише ретельно прогнозувати їх рух, а й використовувати ті чи інші фінансові інструменти для запобігання можливим збиткам від несприятливих змін цих курсів. Ідеально фінансові ресурси потрібно тримати в тих валютах, курси яких зростають. Однак склад таких валют є невідомим і змінюється щодня.

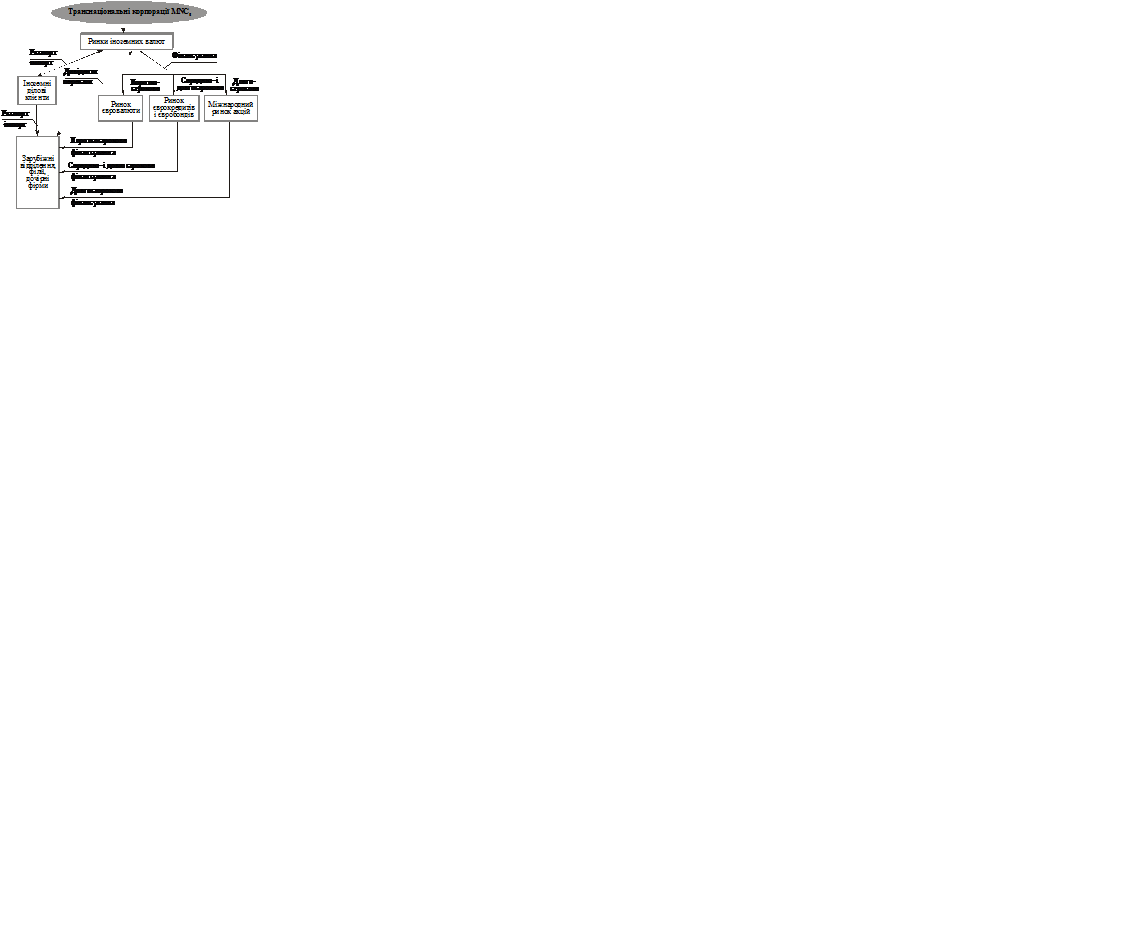

Варто звернути увагу студентів на те, що міжнародні корпорації діють у багатовалютному фінансовому середовищі. Загальне уявлення про це студент може отримати з рис. 10.1.

Наведена схема свідчить, по-перше, що міжнародні корпорації обов’язково здійснюють операції на ринках іноземних валют — інакше неможливі взаємовідносини як усередині корпорації між зарубіжними відділеннями, так і з іноземними діловими клієнтами. По-друге, міжнародні корпорації для фінансування своїх зарубіжних підрозділів використовують різноманітні валютні інструменти (євровалюту, євробонди, акції) залежно від терміну фінансування. Поглиблені відомості про різноманітні теоретичні концепції валютних обмінів студент може знайти в рекомендованих навчальних виданнях [3, 4, 10, 11].

У своїй роботі фінансовий менеджер повинен опиратись на теорії, що дозволяють йому будувати сценарій розвитку подій і прогнозувати наслідки рішень, що приймаються. До них належать теорії, які описують основні умови паритетів фінансового ринку:

1) теорія паритету купівельної спроможності валюти;

2) теорія паритету відсоткових ставок;

3) «ефект Фішера»;

4) «міжнародний ефект Фішера»;

5) теорія незміщеного форвардного курсу.

Рис. 10.1. Діяльність транснаціональних корпорацій

на міжнародних фінансових ринках

Знаходження умов паритету здійснюється за допомогою економіко-математичного апарату і є необхідним для виявлення взаємозв’язку між основними індикаторами валютного ринку. Він і є основою для пошуку найоптимальніших шляхів інвестування капіталу. Усі теорії паритетів є похідними від закону єдиної ціни, згідно з яким ціни (доходи) фінансових активів з однаковим ризиком, скориговані на валютний перерахунок, вирівнюються на всіх світових ринках з урахуванням операційних витрат. Механізмом вирівнювання виступає валютний арбітраж.

Арбітраж — операція, пов’язана з купівлею активів на дешевому ринку і продажем його на більш дорогому.

Глибшому розумінню взаємозв’язку між зазначеними теоріями в процесі самостійного вивчення курсу сприятиме рис. 10.2.

Рис. 10.2. Взаємодія факторів у процесі руху валютного курсу

(Джерело: Madura J., p. 151)

Зі схеми очевидно, що на існуючий курс «спот» головним чином впливає арбітраж. Тому для проведення касових валютних операцій «спот» учасники міжнародного бізнесу ретельно вивчають обмінні курси на різних ринках. Однак для прогнозування валютних курсів ключову роль відіграють форвардні обмінні курси, на які впливають не лише курси «спот», а й інші валютні співвідношення. Цей вплив здійснюється через існуючу диференціацію відсоткових ставок, на яку, в свою чергу, впливають рівні інфляції валют (через ефект Фішера) та майбутні зміни обмінних курсів (через міжнародний ефект Фішера).

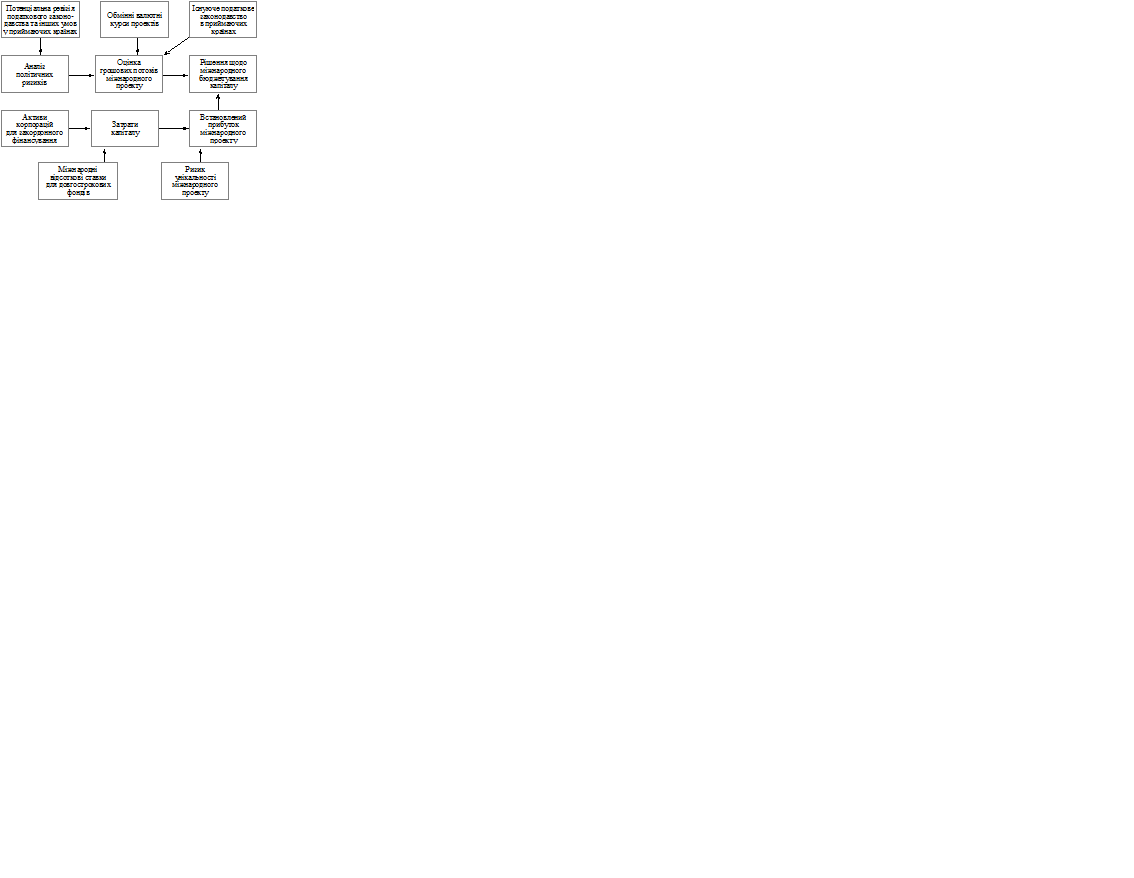

Центральне місце в самостійному вивченні другого питання теми посідає усвідомлення системи управління валютними ризиками. Основні ланки цієї системи представлені на рис. 10.3.

Як видно з цієї схеми, вихідними ланками управління валютними ризиками є, з одного боку, інформаційне забезпечення руху курсів валют, що цікавлять компанію, а з іншого, — очікувані грошові потоки в кожній валюті. Рух грошових курсів відповідно до рис. 10.2 дає змогу прогнозувати валютні обміни. Розрахунок розміру і напрямів грошових потоків дозволяє оцінити потенційні збитки від коливань валютних курсів. Виходячи з цього, розробляються заходи щодо управління валютними ризиками.

Рис. 10.3. Менеджмент валютних ризиків

Далі слід звернути увагу студента на те, що валютні ризики поділяються на три групи, кожна з яких потребує використання спеціальних міжнародних фінансових інструментів.

Валютні операційні ризики являють собою ризики, пов’язані зі змінами обмінних курсів у період між поставками продукції та здійсненням платежів.

Якщо курс валюти експортера порівняно з валютою імпортера зростає, то експортер може потерпати від несприятливого обмінного курсу, оскільки отримує від імператора встановлену кількість валюти його країни, якщо це було передбачено в контракті. Після обміну експортер матиме національної валюти менше, ніж планував. Звичайно, експортер може укласти контракт у валюті своєї країни. Але і в цьому разі він не позбавляється валютних ризиків, оскільки валюта експортера може знецінюватись, а імпортеру менше доведеться витрачати своєї валюти, щоб розрахуватись по контракту. Тому учасники міжнародного бізнесу вимушені вдаватись до страхування валютних ризиків, що потребує певних витрат, проте в цілому вони значно менші за можливі збитки. Але головна перевага страхування оперативних валютних ризиків полягає в тому, що бізнес стає передбачуваним.

Головними інструментами управління операційними валютними ризиками є:

1. Уникнення ризиків:

а) передача ризиків шляхом укладання контрактів у валюті експортера;

б) попередня оплата;

в) сальдування операційних валютних ризиків шляхом укладання контрактів на продаж одних товарів і купівлю інших з партнерами однієї і тієї самої країни;

г) проведення розрахунків протягом тривалого часу;

д) «кошикове» хеджування — використання платежів і надходжень у великій кількості валют.

2. Короткострокове управління операційними валютними ризиками:

а) форвардні валютні контракти;

б) ф’ючерсні валютні контракти;

в) хеджування короткостроковим кредитом;

г) валютні опціони;

д) перехресне хеджування шляхом укладання контракту на іншу валюту, курс якої прив’язаний до партнерської.

3. Довгострокове управління операційними валютними ризиками:

а) паралельні (компенсаційні) позики;

б) валютні свопи;

в) кредитні свопи.

Далі треба звернути увагу студента на другий тип валютних ризиків — перерахункові (бухгалтерські).Вони пов’язані з веденням бухгалтерських записів і перерахунком вартості активів і пасивів з однієї валюти в іншу. У разі непередбачуваних змін валютних курсів виникають несподівані зміни в заявленому фінансовому стані компанії, штучному перебільшенні чи зменшенні певних статей балансу, насамперед прибутку. Перебільшення прибутку провокуватиме акціонерів вимагати більше дивідендів на шкоду інтересам розвитку компанії. Заниження прибутків буде псувати рівень рентабельності, а отже, інтерес в інвесторів. До цього слід додати й відмінності в системі ведення бухгалтерського обліку в різних країнах, що ускладнює складання об’єктивного консолідованого балансу корпорації.

У процесі ведення бухгалтерського обліку застосовуються три основні методи перерахунків:

1. Метод чистого обігового капіталу, згідно з яким поточні активи і пасиви перераховуються за поточним обмінним курсом, а довгострокові активи і пасиви — за початковим обмінним курсом.

2. Монетаристсько-немонетаристський метод, відповідно до якого грошові активи перераховуються за поточним обмінним курсом, а негрошові активи — за початковим обмінним курсом. Грошові зобов’язання перераховуються за поточним курсом.

3. Метод повного розрахунку, тобто перерахунок усіх статей фінансової звітності за поточним обмінним курсом. Це найпростіший метод, тому він рекомендований до використання Інститутом привілейованих аудиторів Англії та Шотландії.

Кожен із зазначених методів спричиняє певні ризики, для хеджування яких використовуються два підходи:

1. Зіставлення активів та зобов’язань залежно від того, яка валюта стосовно компаній є функціональною — материнська чи іноземна.

2. Застосування інструментів управління операційними валютними ризиками, зокрема перехресного хеджування.

Вивчення цього питання з урахуванням знань студентів з бухгалтерського обліку, а також міжнародних фінансів повинно привести їх до висновку про ненадійність хеджування перерахункових валютних ризиків. Тому чимало фінансових аналітиків рекомендують міжнародним корпораціям ігнорувати бухгалтерські валютні ризики і зосередити свою увагу на управлінні економічними ризиками.

Економічний валютний ризик пов’язаний зі зміною вартості компанії внаслідок несприятливих змін обмінних курсів у тому разі, коли їх дія поширюється на очікувані надходження грошових коштів. Найбільш популярними інструментами управління економічними валютними ризиками є:

1) вирівнювання грошових потоків, які надходять до компанії і залишають її при зміні вартості валют;

2) глобальна диверсифікація;

3) вирівнювання активів та пасивів стосовно використовуваних валют, термінів виконання зобов’язань і партнерів по бізнесу.

Після опанування зазначених питань студент може самостійно вивчати механізм управління короткостроковими активами і зобов’язаннями. Глибшому усвідомленню цього питання допоможе рис. 10.4.

Рис. 10.4. Управління короткостроковими

активами і зобов’язаннями

Ключовими елементами наведеної схеми управління готівкою є використання ринків євровалют і міжнародного ринку цінних паперів. До системи управління короткостроковими активами і зобов’язаннями входять такі інструменти, як фінансування міжнародної торгівлі (головним чином шляхом використання акредитивної форми розрахунків), державні гарантії, страхування, управління матеріально-технічними запасами, форфетинг, факторинг та ін.

Опрацьовуючи наступне питання теми, пов’язане з управлінням довгостроковими активами і зобов’язаннями, варто скористатись рис. 10.5.

Схема показує, що управління довгостроковими активами і зобов’язаннями врешті-решт зводиться до прийняття рішень щодо міжнародного бюджетування капіталу. При цьому в певній послідовності враховується чимало факторів, представлених на рис. 10.5.

Рис. 10.5. Управління довгостроковими

активами і зобов’язаннями

Важливим у самостійному вивченні п’ятого питання теми є усвідомлення суті і функцій трансферного ціноутворення. Ключовою особливістю таких цін є те, що вони носять розрахунковий характер і встановлюються на продукцію, яка виробляється одним зарубіжним відділенням міжнародної корпорації для іншого і поставляється без перерахування реальних грошових коштів споживачем постачальнику. Такі ціни були розроблені і впроваджені в практиці корпорацій «Дженерал Електрик» та «Дженерал Моторз» на початку 30-х років. Зараз такі ціни використовують понад 2 тис. корпорацій.

Головна функція трансферних цін полягає в оптимізації оподаткування міжнародних корпорацій та їх окремих філій за рахунок віднесення певної частини витрат на діяльність певних відділень з метою зниження податку на прибуток або ж інших податків і платежів. Серед інших функцій трансферних цін слід відзначити такі:

· забезпечення зв’язків між відділеннями;

· оцінка результатів господарської діяльності відділень;

· стимулювання поліпшення роботи відділень;

· узгодження інтересів відділень із загальнокорпоративними цілями.

Залежно від методів трансферних цін у цілому, а також двох головних складових — собівартості та прибутку, розрізняють п’ять видів таких цін: витратні, договірні, кінцеві, ринкові і змішані трансферні. Кожен з видів цін має свої переваги, недоліки і сфери застосування. Детальний розгляд трансферних цін і приклади їх розрахунку наведено в довідниковому виданні В. В. Гончарова [2], з яким ми радимо попрацювати дуже ретельно.

У процесі самостійного вивчення теми необхідно ознайомитись з питанням міжнародної банківської діяльності. Адже прийняття і реалізація фінансових рішень у міжнародних корпораціях неможлива без співробітництва з провідними транснаціональними банками, що мають свої відділення у багатьох країнах.

При виборі банків, в яких корпорації і навіть фізичні особи здійснюють обмін валюти, не слід орієнтуватись лише на найнижчі ціни (комісійні). Більшість корпорацій, які часто потребують іноземних валют, встановлюють конфіденційні відносини принаймні з одним головним банком, якому віддається перевага у здійсненні операції обміну. При цьому враховуються спеціальні критерії:

· конкурентна квота — граничний розмір кількості валюти, яку можна обміняти в даному банку. У даному разі при обміні 1 млн дол. США економія 1 цента на 100 дол. США (0,01 %) дасть заощадження у сумі 10 тис. дол.;

· особливості відносин з банком — надання спеціальних послуг і додаткових зручностей при здійсненні операції обміну;

· швидкість виконання замовлення;

· оцінка міжнародного фінансового середовища;

· прогнозні розробки (ситуація в зарубіжних країнах, валютні курси і т. ін.).

Для кращого розуміння міжнародної банківської діяльності радимо студентам уважно розглянути рис. 10.6.

Як видно зі схеми, ключові операції міжнародних банків пов’язані з валютними обмінами, наданням міжнародних кредитів та операціями на міжнародних ринках цінних паперів.

Наприкінці вивчення теми важливо знати особливості фінансового менеджменту в міжнародних корпораціях, що діють в Україні. Насамперед слід звернути увагу на подальше розширення взаємовідносин міжнародних корпорацій, що діють в Україні, і вітчизняних банківських і небанківських фінансових установ

(в Україні на сьогодні діють 8 іноземних банків). Це пояснюється передусім підвищенням якості банківських послуг українських банків та збільшенням прозорості їх діяльності. Варто підкреслити і стабільність української валюти, що дозволяє зарубіжним компаніям запобігати валютним ризикам. Слід також відзначити пом’якшення позицій Групи з розробки фінансових заходів у боротьбі з «відмиванням» грошей, отриманих злочинним шляхом (FATF), яка запропонувала в січні 2003 р. своїм країнам — членам запровадити санкції проти України, що входила до переліку десятки найбільш корумпованих країн. За підрахунками експертів, в Україні щорічно «відмивається» близько 5 млрд дол. США, що становить 3 % всього світового обсягу легалізованих грошей. Прийняті законодавчі рішення сприяли відміні деякими країнами у квітні 2003 р. санкцій, зокрема Швейцарією, вжитих щодо України у зв’язку з «відмиванням» грошей.

Рис. 10.6. Міжнародна банківська діяльність

Однак фінансові умови діяльності міжнародних корпорацій в Україні є менш сприятливими, ніж у країнах Центральної Європи. Недостатній також рівень кваліфікації вітчизняних фінансових менеджерів як для ефективної діяльності в українських відділеннях міжнародних корпорацій, так і для обслуговування цих відділень у банківських установах. Доцільно звернути увагу і на відсутність можливостей для зарубіжних корпорацій стосовно виведення своїх акцій на український фондовий ринок.

Однак, незважаючи на зазначене, загальний висновок зводиться до того, що фінансові умови діяльності зарубіжних корпорацій у нашій країні поліпшуються, хоча й не так швидко, як це потрібно.

Приклади з господарської практики

Закрите акціонерне товариство «Укртатнафта»*

У 1995 р. Президенти України і Татарстану підписали міждержавну угоду про створення на базі Кременчуцького нафтопереробного заводу (НПЗ) закритого акціонерного товариства «Укртатнафта». Перспективи розвитку міжнародного бізнесу на підприємстві здавались незаперечними —за умов нестачі української нафти завантаження одного з провідних нафтопереробних заводів імпортною сировиною створювало умови надійного забезпечення українських споживачів нафтопродуктами вітчизняного виробництва. При цьому враховувалось, що Кременчуцький НПЗ було побудовано свого часу саме для переробки важкої високосіркової татарської нафти. Тому в угоді були передбачені щомісячні поставки нафти обсягом 500 тис. т. Інтереси татарської сторони також були зрозумілі. Вони полягали в розширенні співробітництва в галузі літакобудування, двигунобудування, нафтохімії, нафтопереробки й інших галузях, в яких українські підприємства посідають чільні позиції. З урахуванням розташування «Укрататнафти» в центрі України ідея спільного підприємства виглядала надзвичайно перспективною.

Однак формування статутного фонду підприємства затяглось на п’ять років. Врешті-решт на початок 2000 р. пакет акцій виглядав таким чином: Фонд державного майна України — 43,05 %, «Татнафта» — 37,5, МТ-банк (Кременчук) — 1,15, офшорні компанії «Сігруп Інтернешнл» (США) і «Ам Руц Трейдинг» (Швейцарія) — 18,3 %. Працюючий на той час голова Правління Володимир Матицин користувався підтримкою уряду України, керівництва МТ-банку і офшорних компаній. Фактично завод став повністю підконтрольним вищому менеджменту. І хоча 40 % переробленої нафти в 1995—2000 рр. надійшло з Татарстану, «Татнафта» практично була усунута від керівництва спільним підприємством, у тому числі вирішення кадрових і фінансових питань. «Татнафта» навіть не змогла повернути борг у сумі 19 млн дол. США. Звичайно, інтерес російського партнера до розвитку заводу поволі згасав, і це призвело до зупинки НПЗ у 2000 р. через припинення поставки нафти. Спроби керівництва заводу скористатись держрезервом нафти виявились невдалими. Втручання вищого державного керівництва країни в 2000 р. стало неминучим. Однак усунення від керівництва заводом В. Матицина, який фактично приватизував державний пакет акцій, тривала цілий рік, протягом якого двічі не вдавалося скликати збори акціонерів.

Коли головні акціонери в серпні 2001 р. досягли контролю над заводом, підприємства фактично не існувало. Всупереч законодавству і рішенням спостережної ради значна частина активів була продана чи передана в оренду на 30 років певним юридичним особам, а весь майновий комплекс перебував у податковій заставі за борги перед бюджетом. Загальна заборгованість заводу досягла астрономічної суми — 114,8 млн дол. при власних обігових коштах у 63,8 млн дол. Головним акціонерам довелося вжити радикальних заходів щодо кадрової та фінансової реструктуризації підприємства.

За згодою урядів Татарстану та України було призначено нове керівництво заводу, більшість в якому дістала татарська сторона, а частка російської «Татнафти» у 2002 р. досягла 56 % акцій. Ця компанія пропонує встановити повний контроль над підприємством. Фонд державного майна України вважає, що номінальна вартість українського пакета акцій становить 150 млн дол. США, хоча татарська сторона піддає сумніву цю ціну і планує залучити до оцінки незалежного аудитора. Наприклад, виручка від продажу разом узятих контрольних пакетів акцій Лисичанського, Одеського і Херсонського нафтопереробних заводів становила близько 60 млн дол. США, хоча їх потужність удвічі більша. Зміни у керівництві і фінансових позицій засновників відбувались за відомим принципом «хто постачає ресурси, той і отримує контроль». Цілком зрозуміло, що фінансові потоки «Укртатнафти» в 2002 р. докорінно змінились. Підприємство освоїло 14,4 млн грн на будівельно-монтажні роботи, 39,8 млн грн — на закупівлю обладнання. Згідно з планами «Укртатнафти» на 2003 р. на капітальне будівництво і реконструкцію буде спрямовано 190 млн дол. Одночасно поставки нафти нарощуються до 1 млн т на місяць. Однак це прискорить знос устаткування, про що свідчить зниження рівня глибини переробки нафти в минулому році на 8 %. У планах компанії — розробка та реалізація спільно з відомою інжиніринговою компанією «Фостер Уіллер» проекту переобладнання виробництва вартістю понад 600 млн дол. Проте таких ресурсів «Татнафта» не має, тому реальнішими є наміри вкласти протягом 2003—2004 рр. у термінову модернізацію виробництва 120 млн дол. США. Ще 100 млн дол. США буде потрібно для поглиблення переробки нафти, хоча джерела і структура фінансування невідомі. Адже «Татнафта» продовжує будівництво власного заводу в Нижнєкамську, що включає комплекс глибокої переробки нафти вартістю 1,1 млрд дол. США. Це зумовлює певний конфлікт фінансових інтересів і спонукає засновників шукати нові джерела фінансування розвитку «Укртатнафти».

Задача [4]

Компанія Collyer Products має у своєму складі відділення з виробництва стандартних інтегральних схем (ІС). Основні техніко-економічні показники цього відділення наведені нижче:

· виробнича потужність — 120 тис. шт.;

· ціна за одну ІС на ринку — 50 дол.;

· затрати (матеріали + зарплата) в розрахунку на одну СІС — 26 дол.

До складу компанії входить також відділення з виробництва побутової радіотехніки, яке купує щорічно на ринку 2 тис. штук СІС за ціною 46 дол.

Відділення ІС повністю завантажено виконанням зовнішніх замовлень. За таких умов відділення з виробництва радіоапаратури має намір замовити відділенню СІС 30 тис. спеціальних інтегральних схем, затрати в розрахунку на кожну з яких становлять 50 дол. Для того щоб виконати це замовлення, відділення ІС має зменшити обсяги продажів стандартної продукції на зовнішньому ринку на 60 тис. шт. Якою має бути в такому разі внутрішньофірмова ціна однієї спеціальної інтегральної схеми, якщо буде організовано таке виробництво?

Розв’язання:

Основна формула: ВЦ = З + УП,

де ВЦ — внутрішньофірмова ціна; З — затрати; УП — упущений прибуток у результаті відмови від продажу продукції зовнішнім покупцям.

1. Затрати на одну спеціальну ІС становлять 50 дол.

2. Упущений прибуток за рахунок зменшення обсягу випуску стандартних ІС на 60 тис. шт. становить 60 000 ´ (50 дол. – 26 дол.) = 1 440 000 дол. У розрахунку на одну спеціальну ІС упущений прибуток становить: УП = 1 440 000 дол. : 30 000 шт. = = 48 дол.

3. ВЦ = 50 дол. + 48 дол. = 98 дол.

Висновок: для збереження існуючого рівня прибутковості відділення ІС внутрішньофірмова ціна на спеціальні ІС для відділення радіоапаратури повинна становити не менше 98 дол.

Контрольні запитання

1. Що таке фінансове середовище міжнародних корпорацій?

2. Які основні типи міжнародних фінансових організацій?

3. У чому полягають принципові відмінності фінансового менеджменту національних компаній від міжнародного фінансового менеджменту?

4. Що таке міжнародний ефект Фішера?

5. Які існують типи валютних курсів?

6. Чому виникає потреба у страхуванні валютних ризиків?

7. Які існують методи трансферного ціноутворення?

8. Які особливості притаманні міжнародним банкам?

9. Як здійснюється фінансування зовнішньої торгівлі?

10. Які існують типи іноземних інвестицій?

Навчальні завдання для самостійної роботи

1. Порівняйте функції трьох міжнародних фінансових організацій: Світового банку, Міжнародного валютного фонду, Європейського банку реконструкції та розвитку.

2. Запропонуйте п’ять методів хеджування операційних валютних ризиків.

3. Наведіть приклад трансферного ціноутворення в міжнародному бізнесі.

4. Назвіть основні фінансові операції, що використовуються в процесі здійснення українським підприємством зовнішньоекономічної діяльності.

5. Систематизуйте об’єктивні і суб’єктивні фактори, що гальмують надходження в Україну іноземних інвестицій.

6. У чому проявляється «агентська проблема» в «Укртатнафті»?

7. Обґрунтуйте проблеми короткострокового фінансування «Укртатнафти».

8. Які проблеми довгострокового фінансування існують у наведеному прикладі?

9. Якою виглядає позиція Уряду України щодо розвитку подій «Укртатнафті» в 1995—2000 рр. та 2001—2003 рр.?

10. Обґрунтуйте перспективи розвитку ЗАТ «Укртатнафта» за умов діяльності в Україні російських корпорацій «Лукойл» та «Тюменська нафтова компанія».

Тести

Одиничний вибір (правильно — помилково)

1. Міжнародні компанії використовують єврооблігації для короткострокового фінансування своїх зарубіжних відділень.

2. Локальний арбітраж базується на врахуванні крос-курсів.

3. Суб’єкт господарювання, що має відкриту валютну позицію, підданий валютному ризику.

4. Чимало фінансових аналітиків через складність хеджування перерахункових валютних ризиків рекомендують ігнорувати їх та зосередити свою увагу на управлінні економічними ризиками.

5. Договірні трансферні ціни є найбільш досконалими, оскільки дозволяють врахувати інтереси виробників і споживачів певної продукції.

Множинний вибір

1. Фінансова діяльність транснаціональних корпорацій передбачає залучення зарубіжних валютних ринків для обслуговування таких напрямів діяльності:

а) експорт (імпорт);

б) грошові перекази між штаб-квартирою і зарубіжними дочірніми фірмами;

в) інвестування (фінансування) на міжнародних фінансових ринках;

г) усе наведене;

д) усе наведене та виплати дивідендів зарубіжним власникам цінних паперів корпорації.

2. «Agency problem» означає конфлікт, який виникає між…

а) вищим і середнім менеджментом;

б) менеджментом корпорації та місцевим урядом країни-господаря;

в) менеджментом корпорації та урядом країни походження (розташування) штаб-квартири;

г) цілями акціонерів і менеджерів;

д) різними географічними підрозділами однієї міжнародної корпорації.

3. Низькі витрати на працю в Україні є одним з факторів фінансової мотивації до міжнародного бізнесу, що належать до теорії…

а) недосконалих ринків;

б) міжнародного життєвого циклу товарів;

в) порівняльних переваг;

г) усіх перелічених теорій;

д) не мають відношення до перелічених теорій.

4. MNCS використовують ринок єврооблігацій для таких видів фінансування:

а) короткострокове;

б) короткострокове і середньострокове;

в) середньострокове;

г) середньострокове і довгострокове;

д) довгострокове.

5. Опціони на ф’ючерсні валютні контракти як новий фінансовий інструмент були започатковані в січні 1984 р. на…

а) Нью-Йоркській фондовій біржі;

б) Лондонській фондовій біржі;

в) Токійській фондовій біржі;

г) Чиказькій біржі «Mercantile Exchange»;

д) Чиказькій опціонній біржі.

6. Трансферні ціни вперше почали використовуватись міжнародними компаніями:

а) «Дженерал Моторз» у 20-ті роки;

б) «Брітіш Петролеум» у минулому столітті;

в) «Дженерал Моторз» і «Дженерал Електрик» на початку 30-х років;

г) «Даймлер Бенц» у 50-ті роки;

д) «Кока-Кола» і «Пепсі-Кола» у 30-ті роки.

7. Що з наведеного не входить до функцій трансферних цін?

а) забезпечення зв’язку між відділеннями міжнародної корпорації;

б) оцінка господарської діяльності шляхом визначення розрахункового прибутку;

в) забезпечення об’єктивної оцінки діяльності менеджерів;

г) уникнення надмірного оподаткування;

д) узгодження інтересів відділень із загальнокорпоративними інтересами.

8. Що з наведеного не входить до системи критеріїв вибору банків для здійснення валютних операцій?

а) швидкість виконання замовлення;

б) надання спеціальних послуг і додаткових зручностей;

в) співвідношення між ціною та якістю банківських послуг;

г) конкурентна квота;

д) оцінка банком міжнародного фінансового середовища.

9. Найбільш вузький «спред» існує на…

а) товарних біржах;

б) фондових біржах;

в) міжбанківському ринку;

г) у міжнародних готелях та аеропортах;

д) міжбанківських валютних біржах.

10. Що з наведеного не характеризує ф’ючерсні валютні контракти?

а) високий рівень стандартизації;

б) точна визначеність сум;

в) обмежений день поставки;

г) використання для всіх валют;

д) висока ліквідність.

Збіг

| 1. Відкрита валютна позиція. | А. Комбінація спот-угод і форвардних угод. |

| 2. Довга валютна позиція. | Б. Різниця між вимогами і зобов’язаннями учасника міжнародного бізнесу в певній валюті. |

| 3. Спот-операції. | В. Перевершення вимог над зобов’язаннями в даній валюті на певну дату. |

| 4. Багатосторонній неттинг. | Г. Операції купівлі (продажу) валюти за умов її поставки протилежній стороні протягом двох робочих днів. |

| 5. Своп-операції. | Д. Взаємне погашення платежів в одній валюті платежами в іншій валюті між зарубіжними відділеннями міжнародної корпорації. |

Завершення

1. Якщо компанія «Еппл Комп’ютер» купує на валютному ринку ... ... , щоб розрахуватись зараз з японськими постачальниками моніторів, і одночасно продає на ... ринку ... , яку отримує через 90 днів від японських покупців готових комп’ютерів, то в даному разі має місце операція ... ... .

2. Якщо міжнародна корпорація здійснює переказ коштів від базової компанії до ... ... через міжнародний банк, то вона вдається

до ... ... .

3. У зв’язку з ... масштабами валютних обмінів та ... валютними ризиками ... ... встановлюють найнижчий спред у своїх угодах.

4. Перевага ринкових трансферних цін полягає в ... , а їх недолік пов’язаний зі складністю пошуку належного ... в умовах унікальності продукції.

5. У той час як система ... управління активами і зобов’язаннями спрямована на досягнення ... грошових потоків, система ... управління активами і зобов’язаннями має завершуватись рішенням щодо міжнародного ... ... .

Термінологічний словник ключових понять

Валютна позиція — співвідношення вимог і зобов’язань суб’єкта господарювання в певній валюті.

Валютний арбітраж — продаж певної валюти на одному ринку іноземної валюти з одночасною купівлею цієї ж валюти на іншому ринку іноземної валюти, який ґрунтується на використанні багатосторонніх взаємозв’язаних обмінних курсів.

Валютний курс — кількість грошових одиниць даної валюти, яка може бути куплена за одну грошову одиницю іншої валюти.

Валютний опціон — один з видів контрактів, власник якого має право, але не зобов’язання купити (колл-опціон) чи продати (пул-опціон) певний валютний актив у майбутньому за ціною, зафіксованою в даний момент.

Валютний ризик — імовірність збитків учасників міжнародного бізнесу внаслідок несприятливої зміни обмінних курсів.

Валютний своп — одночасні купівля і продаж певної суми іноземної валюти за курсом різних дат, наприклад купівля за курсом «спот» і продаж за форвардним курсом через певний час.

Валютні контракти — різновид угод купівлі-продажу,

Читайте також:

- I. Загальна характеристика політичної та правової думки античної Греції.

- II. ВИРОБНИЧА ХАРАКТЕРИСТИКА ПРОФЕСІЇ

- II. Морфофункціональна характеристика відділів головного мозку

- Аварії на хімічно-небезпечних об’єктах та характеристика зон хімічного зараження.

- Автобіографія. Резюме. Характеристика. Рекомендаційний лист

- Автокореляційна характеристика системи

- Амплітудно-частотна характеристика, смуга пропускання і загасання

- Анатомо-біомеханічна характеристика положень і рухів тіла

- Аплікація як вид образотворчої діяльності дошкільнят, його характеристика.

- Архітектура СЕП та характеристика АРМ-1, АРМ-2, АРМ-3

- Афіксальні морфеми. Загальна характеристика

- Банківська система України і її характеристика

| <== попередня сторінка | | | наступна сторінка ==> |

| Завершення | | | ФІНАНСУВАННЯ ЕКСПОРТУ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |