РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Класифікація державних позик і джерела їх погашення

Державні позики класифікують за певними ознаками.

За правовим оформленням розрізняють:

— державні позики, що оформляються підписними зобов'язаннями, або надаються на підставі угод (безоблігаційні);

— забезпечені випуском цінних паперів (облігаційні).

Угодами оформляються, як правило, кредити від урядів інших країн, міжнародних організацій та фінансових інституцій. За допомогою цінних паперів мобілізуються кошти на фінансовому ринку.

Залежно від місця розміщення позик їх поділяють на:

— внутрішні — на внутрішньому фінансовому ринку (надаються юридичними і фізичними особами певної країни та нерезидентами);

— зовнішні — надходять ззовні від урядів, юридичних і фізичних осіб інших країн, міжнародних організацій та фінансових інституцій.

За правом емісії розрізняють:

— державні позики;

— місцеві позики.

Державні позики випускаються центральними органами управління. Надходження від них спрямовуються в Державний бюджет. Місцеві позики випускаються місцевими органами управління, і мобілізовані кошти надходять у відповідні місцеві бюджети.

За характером використання цінних паперів позики бувають:

— ринкові;

— неринкові.

Облігації (казначейські зобов'язання) ринкових позик вільно купуються, продаються і перепродаються на ринку цінних паперів. Неринкові позики не допускають виходу цінних паперів на ринок, тобто їх власники не можуть їх перепродати.

Залежно від рівня забезпеченості державні позики поділяють на:

— заставні;

— без заставні.

Заставні позики відображають один з головних принципів кредитування — матеріальну забезпеченість. Вони підтверджуються державним майном або конкретними доходами. Без заставні позики не мають відповідного матеріального забезпечення. їх надійність визначається авторитетом держави, її статусом у світовому співтоваристві.

Відповідно до терміну погашення заборгованості розрізняють:

— короткотермінові позики (термін погашення — до одного року);

— середньо-термінові позики (від 1 до 5 років);

— довготермінові позики (понад 5 років).

За характером виплати доходу державні позики поділяють на:

— відсоткові;

— виграшні;

— дисконтні (з нульовим купоном).

За відсотковими позиками дохід виплачується у вигляді позикового відсотка. При цьому може встановлюватись як твердо фіксована (на весь період позики), так і плаваюча ставка, тобто така, яка змінюється залежно від різних чинників, насамперед, попиту і пропозиції на кредитному ринку. Виплата відсоткового доходу здійснюється на купонній основі. Вона може проводиться щорічно, раз на півріччя, щоквартально. Якщо позики виграшні, то дохід сплачується на підставі проведення тиражів-виграшів. У такий спосіб його отримують не всі кредитори, а тільки ті, чиї облігації виграли. Така система доцільна при незначних сумах позики, що припадають на одну особу, внаслідок чого відсотковий дохід не може істотно стимулювати надання позики державі. Дисконтні позики характерні тим, що державні цінні папери купуються з певною знижкою, а погашаються за номінальною вартістю. Зазначена різниця формує дохід кредитора. За такими цінними паперами відсутні купони, тому їх ще називають облігаціями з нульовим купоном.

За характером погашення заборгованості розрізняють:

— погашення заборгованості шляхом одноразової виплати;

— погашення заборгованості шляхом виплати частинами.

У разі погашення частинами може застосовуватись три варіанти: перший — позика погашається рівними частинами впродовж кількох років; другий — позика погашається щоразу наростаючими сумами; третій — щоразу сума зменшується. Другий варіант застосовується тоді, коли передбачається в перспективі щорічне зростання доходів держави; третій — навпаки, коли доходи будуть зменшуватись чи зростати державні видатки.

Залежно від зобов'язань держави щодо погашення боргу розрізняють:

— позики з правом дотермінового погашення;

— позики без права дотермінового погашення.

Право довготермінового погашення дає змогу державі враховувати ситуацію на фінансовому ринку.

Випуск державних позик передбачає:

— наявність кредиторів, у яких є тимчасово вільні кошти;

— довіру кредиторів до держави;

— зацікавленість кредиторів у наданні позик державі;

— можливість держави своєчасно і повністю повернути борг і виплатити дохід.

Джерелами погашення державних позик можуть бути:

— доходи від інвестування позичених коштів у високоефективні проекти;

— додаткові надходження від податків;

— економія коштів від зменшення видатків;

— емісія грошей;

— залучення від нових позик коштів (рефінансування боргу).

Найбільш реальним джерелом погашення державних позик є доходи, отримані від інвестування позичених коштів.

Емісія грошей є фіктивним джерелом погашення кредиту, оскільки внаслідок неї інфляція знецінить повернуті державою кредиторам кошти.

Рефінансування — погашення старих боргів за рахунок випуску нових позик — спричинює стале зростання державного боргу. Якщо таку політику проводити постійно, то це може призвести до фінансового краху, оскільки держава рано чи пізно стає неплатоспроможною.

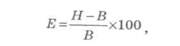

Ефективність державних кредитних операцій визначається за формулою

де Н — надходження за системою державного кредиту; В — витрати за системою державного кредиту.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Адміністративні провадження: поняття, класифікація, стадії

- Активність особистості та її джерела, спрямованість особистості

- Альтернативні джерела формування підприємницького капіталу

- АНАЛІЗ ОБОРОТНИХ АКТИВІВ ЗА ДЖЕРЕЛАМИ ЇХ ФОРМУВАННЯ

- Аналіз співвідношення активів із джерелами їх фінансування

- Аналітичні процедури внутрішнього аудиту та їх класифікація.

- Антропогенне забруднення природного середовища. Джерела забруднень

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Державний борг та управління ним |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |