РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз фонду заробітної плати.

Фонд оплати праці штатних працівників складається із:

— фонду основної заробітної плати;

— фонду додаткової заробітної плати;

— інших заохочувальних та компенсаційних виплат.

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати включають виплати у формі винагород за підсумками роботи за рік; премії за спеціальними положеннями і системами; компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства, або які проводяться понад встановлені зазначеними актами норми.

Склад витрат на оплату праці формується із великої кількості елементів. Тому при Загальному аналізі доцільно вивчати найбільш суттєві елементи, які складають основу фонду оплати праці. При тематичному аналізі коло елементів можна розширити.

В процесі аналізу слід прийняти до уваги номінальну і реальну заробітну плату.

Номінальна заробітна плата — це сума коштів, отриманих працівником за виконану роботу протягом розрахункового періоду (день, місяць, рік).

Реальна заробітна плата — це кількість товарів і послуг, які можна придбати за отриману (номінальну) заробітну плату. Це по суті купівельна спроможність номінальної заробітної плати. Реальна заробітна плата залежить від номінальної, а також від цін на товари і послуги.

Щоб отримати реальну заробітну плату, необхідно номінальну заробітну плату поділити на індекс цін на товари і послуги.

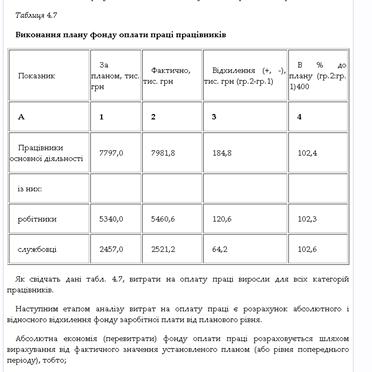

Після оцінки складу і структури фонду оплати праці слід проаналізувати виконання плану і динаміку заробітної плати для окремих категорій працівників.

В табл. 4.7 наведені результати виконання плану оплати праці на підприємстві.

де DФа — абсолютна економія (перевитрати);

Фф, Фпл — відповідно фактичний і плановий фонд оплати праці.

В табл. 4.7 наведені дані про відхилення фактичного фонду оплати праці від планового. Дані свідчать про перевитрати фонду заробітної плати для всіх категорій працівників.

Однак абсолютна зміна фонду оплати праці не враховує зміни обсягу продукції, продуктивність праці, з якими вони пов'язані.

Тому нарівні з абсолютними змінами визначається відносна економія (перевитрати) фонду заробітної плати.

Відносна економія (перевитрати) фонду заробітної плати розраховується як різниця між фактично нарахованою заробітною платою та її плановим фондом, скорегованими на фактичний темп зростання (зниження) обсягу виробництва.

При цьому корегується змінна частина фонду оплати праці, яка змінюється пропорційно зміні обсягу виробництва продукції (заробітна плата за розцінками, премії працівникам за виробничі результати, та сума відпускних, що відповідає частці змінної заробітної плати), тобто:

де DФв — відносна економія (перевитрати) фонду оплати праці;

Фф — фактичний фонд оплати праці;

Фзм, Фп — відповідно змінна та постійна сума планового фонду оплати праці;

іQ – індекс обсягу виробництва.

В деяких випадках установлюється норматив приросту фонду оплати праці за кожний процент приросту виробництва продукції. Такий норматив не передбачає пропорційної зміни змінної частини фонду оплати праці зміні обсягу виробництва продукції. Наприклад, на кожний процент зростання обсягу виробництва продукції допускається зростання фонду оплати праці на 0,7%. В такому випадку відносна економія (перевитрати) фонду оплати праці визначається за формулою:

де Т —- темп приросту обсягу продукції;

К — коефіцієнт корегування фонду оплати праці згідно з встановленим нормативом.

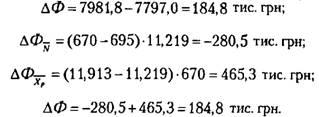

Для визначення відносної економії (перевитрат) фонду оплати праці скористаємося даними табл. 4.6 і табл. 4.7 та припустимо, що питома вага змінних витрат у фонді заробітної плати дорівнює 56,0%, а коефіцієнт корегування згідно з нормативом дорівнює 0,7.

Спочатку розрахуємо змінну і постійну частини фонду заробітної плати працівників основної діяльності

Відносна економія (перевитрати) фонду заробітної плати становить:

— за формулою (4.19):

- за формулою (4.20):

-

Таким чином, незважаючи на абсолютні перевитрати, на підприємстві з урахуванням темпу зростання обсягу виробництва досягнута економія фонду оплати праці за будь-якою із використаних методик При використанні коефіцієнта корегування економія, природно, менша, оскільки в кінцевому рахунку скорочується скорегована величина змінної частини фонду заробітної плати.

В процесі проведення аналізу фонду оплати праці суттєвого значення набуває оцінка середньої заробітної плати, яка визначається діленням фонду оплати праці на чисельність працівників. Доцільно проводити оцінку середньої заробітної плати по окремих категоріях працівників.

В додаток до середньої річної (місячної) заробітної плати слід оцінити середньоденну і середньогодинну заробітну плату для робітників.

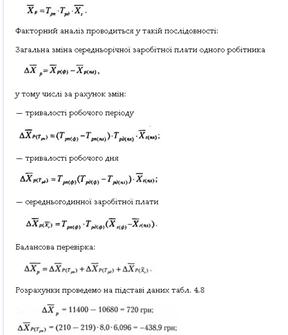

Середньорічна заробітна плата одного працівника розраховується за формулою:

де ХР — середньорічна заробітна плата;

Ф — річний фонд заробітної плати;

N — середньооблікова чисельність працівників.

Середньогодинна заробітна плата одного робітника визначається за формулою:

де Хг — середньогодинна заробітна плата;

Хр — середньорічна заробітна плата;

Трт – тривалість робочого періоду;

Трд — тривалість робочого дня.

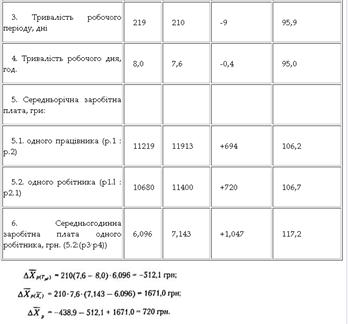

Розрахунки і аналіз середньої заробітної плати наведені в табл. 4.8.

За даними табл. 4.8 можна зробити висновок, що середньорічна заробітна плата одного працівника основної діяльності зросла на 6,2%, в тому числі одного робітника — на 6,7%, тобто зростання середньої заробітної плати одного робітника випереджало зростання цього ж показника для всього виробничого персоналу. Значно зросла середньогодинна заробітна плата — на 17,2%.

На підставі формул 4.21 і 4.22 можна побудувати факторну систему, яка б відобразила залежність фонду оплати праці від певних факторів.

Так, із формули 4.21 випливає:

Факторний аналіз на підставі рівняння (4.23) проводиться за такою схемою:

Загальне відхилення від плану становить

в тому числі за рахунок змін:

— середньооблікової чисельності працівників

— середньої заробітної плати

Балансова перевірка:

Для працівників основної діяльності на підставі даних табл. 4.8 результати факторного аналізу такі:

Таким чином, зростання фонду оплати праці викликано підвищенням середньорічної заробітної плати працівників основної діяльності.

За рівнянням (4.22) факторна система набуває такого вигляду:

Таким чином, і у цьому випадку середньорічна заробітна плата робітника зросла тільки за рахунок збільшення середньогодинної заробітної плати. Зменшення тривалості робочого періоду і тривалості робочого дня сприяли тільки зниженню середньорічної заробітної плати.

Між економічними показниками повинні бути певні співвідношення, які багато в чому визначають ефективність господарської діяльності підприємства. Серед таких співвідношень велика увага приділяється співвідношенню темпів (коефіцієнтів) зростання продуктивності праці і середньої заробітної плати. Темп зростання продуктивності праці повинен випереджати темп зростання середньої заробітної плати. Лише такі пропорції забезпечують розширене відтворення суспільного продукту, збільшення прибутку, підвищення рентабельності.

Коефіцієнт, який визначає співвідношення темпів (коефіцієнтів) названих вище показників, розраховується за такою формулою:

Так доцільно оцінити співвідношення темпів росту фонду оплати праці і чистого доходу або фонду оплати праці і прибутку тощо.

З огляду на вищенаведене, слід звернути увагу на таке. Неприпустимо вважати як догму постійне випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної плати. На окремих етапах розвитку можливі і протилежні співвідношення як результат соціальної політики. Головне, щоб останнє не стало тенденцією, а охоплювало невеликий проміжок часу, оскільки це рано чи пізно призведе до "політики проїдання" ресурсів.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Алгоритм формування статутного фонду банку

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз продуктивності праці. | | | Аналіз загальної суми витрат на виробництво продукції. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |