РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Банківські платіжні системи

Банківська система електронних платежів забезпечує клієнту віддалений доступ до банківських рахунків, управління рахунками, дозволяє працювати зі всіма основними фінансовими документами і одержувати оперативну фінансову інформацію (такі програмні технології ще звуть „тонкий” клієнт).

Достоїнства банківських систем:

§ мобільність – клієнт має нагоду працювати в системі 24 години на добу, 7 днів в тиждень;

§ виключення витрат на придбання спеціального програмного забезпечення;

§ економія часу – немає необхідності приходити в банк;

§ оперативне отримання інформації;

§ отримання повного комплексу розрахунково-касових послуг банку, а саме:

§ підготовка клієнтом платежів і відсилання їх в банк з отриманням повідомлень про ухвалення або відмову;

§ отримання виписок за своїми рахунками в режимі on-line;

§ отримання клієнтом з банку оперативної інформації, що його цікавить (курси валют, кредитні ставки, тарифи, види послуг і т.д.);

§ передача клієнтом конфіденційної інформації довільного формату в банк;

§ ведення архіву платіжних документів клієнта за довільний період часу з можливістю перегляду, друку, копіювання, отримання звітних форм.

Існують два формати систем:

„РС-Banking”, або „Клієнт-банк” – установка програми на комп'ютер клієнта, з якого здійснюється видалене управління рахунком (підключення через Dial-UP з'єднання напряму до серверу банку або через Інтернет за допомогою захищених протоколів зв'язку). За допомогою, наприклад, Java-аплету «РС-Banking клієнт» може створювати, редагувати, зберігати, роздруковувати, підписувати і відправляти в банк наступні вихідні документи: Платіжне доручення, Листи. Клієнт може одержувати з банку, переглядати і роздруковувати виписки за рахунками за довільний період (в національній або іноземній валюті), а також одержувати з банку e-mail листа. Всі ці технології використовуються як в зарубіжних, так і в українських банках все рідше, як застарілі.

«Інтернет-Клієнт-банк» – доступ до управління рахунком з будь-якого комп'ютера (не тільки в Україні, але і у всьому світі), що має вихід в Інтернет (підключення до серверу банку через Інтернет за допомогою захищених протоколів зв'язку). Засіб зв’язку – або браузер, або програма - тонкий клієнт на флеш-карті, що надана клієнту банком, або мобільний клієнт тощо.

Розглянемо реалізацію в банках України електроного управління банківським рахунком.

Для «дистанційного управління» рахунком застосовуються частіше системи клієнт-банк, відомі під більш поширеною назвою Інтернет-банк або Інтернет-банкінг.

Бажаний для клієнтів набір функцій Інтернет-банкінгу включає виписку за рахунками, переказ коштів між власними рахунками, можливість відправлення платежу у гривні та комунальні платежі. Відсутність хоча б однієї з цих базових опцій не дозволяє віднести таку систему до класу систем Інтернет-банкінгу. Решта функцій дистанційних систем залежать як від можливостей, так і від фантазії розробників банківських продуктів.

Агентство Markswebb Rank & Report, яке дослідило в січні-лютому 2012 року споживчі переваги клієнтів російських банків в мережі Інтернет, провело опитування клієнтів банків зі спеціально сформованих для дослідження фокус-груп. В результаті опитування з'ясувалося, що для користувачів життєво важливо мати віддалений доступ до балансу і переглядати історію транзакцій (це важливо 95% і 93% опитаних за групами). Без цієї функції послуги банків в мережі не будуть затребувані. Після того як споживачі переконуються, що їхні гроші перебувають у безпеці, вони хочуть вільно ними розпоряджатися. Перекази і можливість оплати послуг цікавить 90% і 86% опитаних. Слідом споживач розраховує на додатковий комфорт, наприклад дистанційне відкриття вкладу (21% опитаних). Перекази коштів приватним особам на інші рахунки як послугу вважають важливою 90%опитаних споживачів.

Отже, найбільш затребувані послуги Інтернет-банкінгу:

- он-лайн баланси за рахунками;

- он-лайн - виписки за рахунками;

- повне управління депозитами;

- погашення кредитів;

- перекази всередині банку;

- зовнішні перекази;

- управління картковими рахунками;

- конвертація валют;

- оплата житлово-коммунальнх послуг;

- оплата послуг зв'язку та Інтернет.

На даний момент в Україні сервіс Інтернет-банкінгу заявлений в 49 з 176 організацій, що мають ліцензію НБУ на здійснення банківських операцій. Але не всі банки в Україні мають розвинені системи Інтернет-банкінгу, рівні за функціоналом, ступенем захисту акаунту та зручністю користування. Більшість систем Інтернет-банкінгу у світі звичайно є самостійною розробкою відділів автоматизації банків, однак в Україні 23 банки із зазначених вище 49-ти не мають власної розробки системи віддаленого обслуговування клієнтів, пішовши по шляху придбання готового програмного комплексу.

Таким чином, на ринку українського Інтернет-банкінгу представлено 26унікальних систем, близько 6 рішень вендорів (компаній-розробників) програмного забезпечення для банків і кілька систем Інтернет-платежів, з якими активно співпрацюють українські банки, сподіваючись таким чином компенсувати відсутність власної пропозиції.

Якщо розглянути пропозиції найбільших гравців банківського ринку, то з'ясовується, що не всі з них намагаються закріпити своє лідерство в дистанційному обслуговуванні клієнтів. З 17 найбільших банків за розміром активів рейтингу НБУ, тільки 12 дають своїм клієнтам доступ до банківських послуг через Інтернет. Інші вважають за краще обслуговувати приватних осіб в довгих чергах відділень, або тільки частково задіють електронні канали.

Так, ВТБ Банк в якості дистанційного обслуговування пропонує «Обслуговування через банкомати» і GSM-банкінг, Укргазбанк обмежився мобільним банкінгом та e-mail-випискою по картковому рахунку. Ці послуги, безумовно, корисні, але не дають повноти можливостей Інтернет-банкінгу.

Інтернет-клієнт-банк Кредитпромбанку передбачає тільки перегляд залишку по платіжній картці, тому з подальшого розгляду він виключений. У Брокбізнесбанку, імовірно, працює iBank2 від компанії БІФІТ, однак більш детальної інформації немає на сайті банку і в службі цілодобової підтримки.

Промінвестбанк взагалі не прагне взяти участь в обслуговуванні приватних осіб через глобальну мережу. За інформацією Райффайзен Банку Аваль, скоро на світ з'явиться рішення від цієї фінансової установи, але поки власної системи немає, є лише деякі окремі функції (поповнення рахунків мобільних операторів, оплата комунальних послуг), для виконання яких банк переадресує клієнтів на сайт відомого платіжного шлюзу - партнера, платіжної системи „Портмоне” (Portmone.com). До речі, аналогічно поступає Правекс-банк і не тільки, бо система „Портмоне” заключає партнерські умови з банками і підприємствами, і їх кількість зростає, але це достоїнства тільки системи „Портмоне”.

Тепер розглянемо можливості систем Інтернет-банкінгу решти 10 з 17 найбільших банків, які пропонують повноцінні рішення (див. таблицю 1.1).

Таблиця 1.1 - Порівняння функціональних особливостей систем Інтернет-банкінгу найбільших банків України

| Банк / Назва системи Інтернет-банкнгу | Погашення кредиту | Он-лайн - депозит | Оплата ком. послуг | Поповнення / зняття WebMoney | Пластикові картки | |

| Замовлення нової | Блокування | |||||

| Альфа-Банк „My Alfa-Bank” | + | + | + | + | ||

| Надра | + | |||||

| ОТП Банк «OTPdirekt» | + | + | ||||

| ПУМБ online | + | + | + | + | ||

| Приватбанк «Приват24» | + | + | + | + | + | + |

| УкрСиббанк «Управлння рахунком» | + | |||||

| Укрсоцбанк | + | |||||

| Укрексімбанк | + | + | ||||

| Фінанси і Кредит | + | + | ||||

| Форум | + | + | + |

Найбільш велику різноманітність пропонує ПриватБанк. На його систему Приват24 можна орієнтуватися для порівняння систем Інтернет-банкінгу між собою.

ПриватБанк першим з українських банків реалізував повноцінну оплату комунальних послуг (на жаль, не для всієї України, а лише вибірково - Київ, Дніпропетровськ, Запоріжжя, частково Донецьк). Апріорі, багато українських банків включають комунальні платежі в опис своїх веб-рішень. Але на практиці під можливістю оплати послуг комунальних служб ховається стандартна форма платіжного доручення, в яку можна вбити потрібні реквізити і суми. Однак такий підхід - зовсім не те, чого очікують клієнти. А очікують вони можливостей введення і зберігання показань лічильників, автоматичного розрахунку суми на підставі показань лічильників і поточних тарифів комунальних служб, відображення поточної заборгованості.

Саме це з допомогою російського платіжного сервісу „Єдиний гаманець” реалізував з листопада 2011 р. Ощадбанк (у Донецьку вже функціонує). З одного боку, як і Райффайзен Банку Аваль, Ощадбанк використовує сторонню систему. З іншого боку, в Ощадбанку система „Єдиний гаманець” інтегрована в систему Інтернет-банкінгу, і зручність інтерфейсу дозволяє користувачам легко скористатися послугою саме комунальних платежів, навіть не будучи клієнтом Ощадбанку. А в Райффайзен Банку Аваль зв'язок з системою „Портмоне” (яка, до речі, таки дозволяє вводити і зберігати свідчення і т. п.) реалізований грубо, як звичайне посилання, і лише для клієнтів цього банку (залишається відкритим питання, навіщо їм взагалі користуватися послугою через сайт банку , можна це зробити аналогічно через сам сайт системи „Портмоне”).

Повноцінний сервіс оплати послуг різних комунальних установ, хоча і не для будь-якого клієнта (за регіонами і власним емітентам) реалізували, таким чином, ПриватБанк, Ощадбанк, Альфа-Банк, заявлена ця послуга також в банках „Фінанси та Кредит” і ПУМБ.

Перейдемо до інших можливостей систем Інтернет-банкінгу (таблиця 1.1). Беручи до уваги, що зручність дистанційного обслуговування полягає у відсутності необхідності відвідувати відділення банку, то основний інтерес представляє он-лайн-проекція стандартних банківських операцій: погашення кредиту, відкриття депозиту, замовлення нової пластикової карти, блокування скомпрометованої карти. Погасити заборгованість по займу дозволяють системи всіх банків з десятки лідерів, за винятком Укрсоцбанку. Депозити в режимі он-лайн дозволяють відкривати Приват24, My AlfaBank і ПУМБ. Замовити карту з Інтернет-банкінгу дозволяють тільки ПриватБанк, ПУМБ і Форум. А ось заблокувати свою картку можна ще й в Укрсоцбанку, і в Укрексімбанку.

Радує те, що ряд банків не зупиняється на стандартному наборі послуг, беручи до уваги специфіку мережі і потреби клієнтів. Було б логічним поповнювати гаманці електронних валют безпосередньо з веб-інтерфейсу

он-лайн-банкінгу. Піонерами в галузі співробітництва з електронними грошима стали ПриватБанк, Альфа-банк і ОТП Банк, реалізувавши підтримку WebMoney (таблиця 1.1).

Інші можливості представлені тільки в Приват24, як, наприклад, покупка і продаж безготівкового золота.

Інтернет-банк Приват24 призначений для управління реальними банківськими рахунками через мережу Інтернет. Дана система надає своїм користувачам комплекс банківських послуг в режимі реального часу з будь-якої точки земної кулі, що має вхід в Інтернет, 7 днів в тиждень, 24 години в добу. Система електронних платежів Приват24 дозволяє виконувати операції по здійсненню:

- внутрішньобанківських і міжбанківських платежів на рахунки фізичних і юридичних осіб;

- грошових переказів між своїми рахунками, рахунками Приватбанку, рахунками в будь-якому банку України, на рахунок в будь-якому банку миру;

- переказ на карту Visa в будь-якому банку миру;

- оплата кредитів;

- оплата постійно діючих платежів;

- миттєвого відкриття поточних рахунків, депозитів в національній і іноземній валюті;

- контролю залишків на своїх рахунках, отримання виписувань по них;

- валютообмінних операцій;

- конвертації валюти при перерахуванні коштів з використанням пластикових карт;

- замовлення пластикової карти з подальшим отриманням її в наперед вибраному відділенні банку;

- придбання prepaid-ваучерів оплати послуг операторів мобільного зв'язку, вільне поповнення мобільних рахунків;

- оплати комунальних платежів;

- оплати послуг різних підприємств;

- страхування;

- отримання кредитної історії;

- бронювання білетів, готелів і т.п.

Більш того, після підключення клієнту автоматично відкривається 3 поточні рахунки, які можна поповнити готівкою в банківському відділенні, поштовим переказом або з карти.

Приватбанк став першим банком на Україні, який запропонував своїм клієнтам простий спосіб використання перспектив Інтернет - банкінгу.

В квітні 2001 Приватбанк представив систему електронного банкінгу „Приват24”. Творець системи Олександр Вітязь, на сьогоднішній день керівник „Центру електронного бізнесу” Приватбанку.

В травні 2001 в системі Інтернет - банкінгу Приватбанку було вже зареєстроване більше 1000 авторизованих клієнтів.

Станом на 20 січня 2011 р. зареєстрованими користувачами Інтернет - банку „Приват24” є 773 890 чоловік. На кінець року прогнозують більше 1 млн.

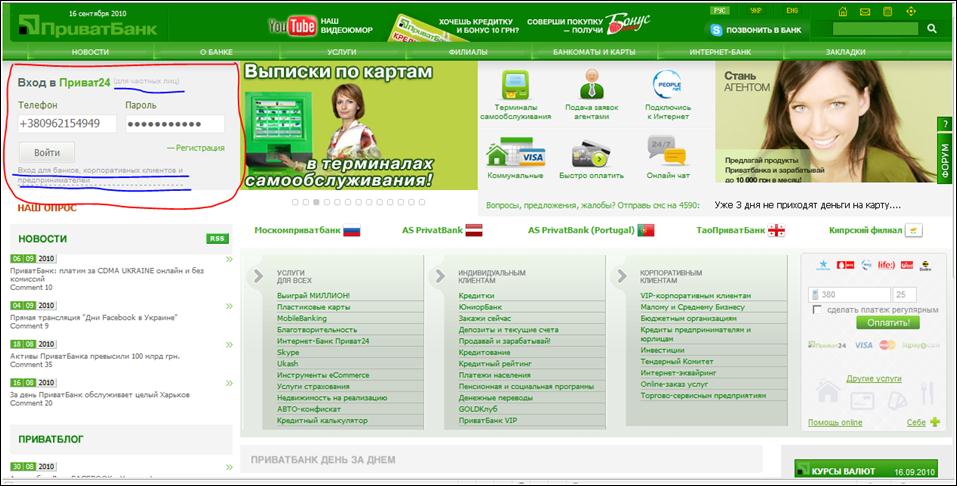

Точками доступу з корпоративного сайту ПриватБанку в систему „Приват24” є як розділ у навігаційній панелі сайту „Інтернет – банк”, так і пряме запрошення до входження в систему у лівому верхньому кутку першої сторінки (див. рис. 1.1).

Для приватних і корпоративних клієнтів „Приват24” дещо відрізняється як за методом аутентифікації, так і за набором функцій.

Якщо увійти в систему бажає приватна особа, аутентифікація являє собою метод „пароль + одноразові смс-паролі”. Тобто зареєстрована приватна особа повинна ввести у поля запрошення свій логін (яким в системі є номер мобільного телефону), постійний пароль, та після цього отримати SMS з одноразовим SMS – паролем для остаточної аутентифікації.

Система безпеки роботи в Приват24 зводиться на одноразових кодах доступу. Цей спосіб аутентифікації користувача в системі Інтернет - банкінгу є найпоширенішим в пропозиціях українських банків. При такій системі кожна операція, яку ви скоюєте он-лайн, повинна бути підтверджена одноразовим паролем, який ви отримаєте в SMS-повідомленні на ваш мобільний телефон (на той, який «прив'язаний» до номера рахунку як логін).

Така система має ряд переваг. По-перше, вона достатньо проста у використовуванні – не потрібне спеціальне устаткування, а процедура підтвердження операції займає всього пару хвилин. По-друге, вона дозволяє захистити обліковий запис клієнта від використання зловмисниками. Навіть якщо шахраям стане відомий логін і пароль для входу в систему, вони не отримають доступ до грошей, а клієнт дізнається про спробу провести несанкціоновану операцію із СМС-повідомлення. Окрім цього, немає необхідності берегти список одноразових паролів, а значить, його неможливо втратити, і його не вкрадуть.

Однак, недоліки теж є. По-перше, існує можливість того, що робоче місце клієнта посяде зловмисник, до того ж той, що заволодів мобільним телефоном клієнта. При умові, що клієнт зберігає звичайні паролі в браузері, зловмисник отримає повний доступ до облікової записи клієнта.

По-друге, якщо клієнт виїхав за кордон, отримання SMS у роумінгу дуже ускладнює процес доступу, причому проблеми можуть виникнути як з оплатою, так і технічного характеру.

По-третє, якщо клієнт знаходиться в екранованому приміщенні, де не можуть бути прийняті SMS, можливість доступу також зникає.

Якщо увійти в систему бажає юридична особа, необхідно натиснути гіперпосилання на іншу форму входження в систему „Приват24” – для банків, корпоративних клієнтів та підприємців (гіперпосилання підкреслено на

рис. 1.1). Після цього поля запрошення зміняться. Корпоративний клієнт для аутентифікації має вводити не телефон, а звичайний логін, і підтверджувати його паролем, а також одноразовим СМС – паролем (див. рис. 1.2).

Окрім точок входження в систему „Приват24” з корпоративного сайту, є і окрема сторінка для входження в цей підрозділ сайту (див. рис. 1.3).

Але це лише зовнішнє оформлення для користувачів, принцип аутентифікації той самий.

Для нових користувачів системи „Приват24” передбачені реєстраційні форми.

На відміну від систем Інтернет - банкінгу інших українських банків, „Приват24” є повноцінним Інтернет - банком, користувач якого не обов'язково повинен бути «офлайновим клієнтом» ПриватБанку. Спектр можливостей, які надає „Приват24”, великий, тому і клієнтам інших банків, і навіть нерезидентам, зацікавленим в операціях в Україні, можна реєструватися як користувачі даного Інтернет – банка.

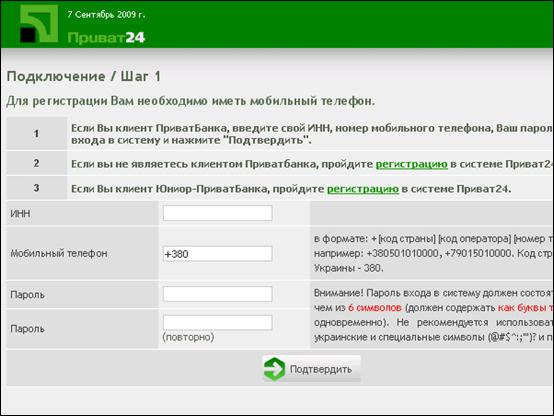

Якщо реєструється в системі клієнт банку, то реєстраційна процедура для нього спрощена. Необхідно вказати тільки ІНН і номер мобільного телефону (див. рис. 1.4).

Якщо ж реєструється абсолютно новий клієнт, що не є клієнтом ПриватБанку, але бажає користуватися послугами „Приват24”, то реєстрація в „Приват24” займе якийсь час. Знадобляться всі персональні дані, як в звичайному банку: паспорт, ІНН і мобільний телефон (див. рис. 1.5).

|

Рисунок 1.1 – Вікно індексної (першої) сторінки сайту ПриватБанку із точкою входження в „Приват24” для приватних осіб

|

Рисунок 1.2 – Вікно індексної (першої) сторінки сайту ПриватБанку із точкою входження в „Приват24” для банків, корпоративних клієнтів та підприємців

|

Рисунок 1.3 – Відокремлений від індексної сторінки корпоративного сайту вхід в систему „Приват24”

|

Рисунок 1.4 – Реєстрація в системі „Приват24” для клієнтів ПриватБанку

|

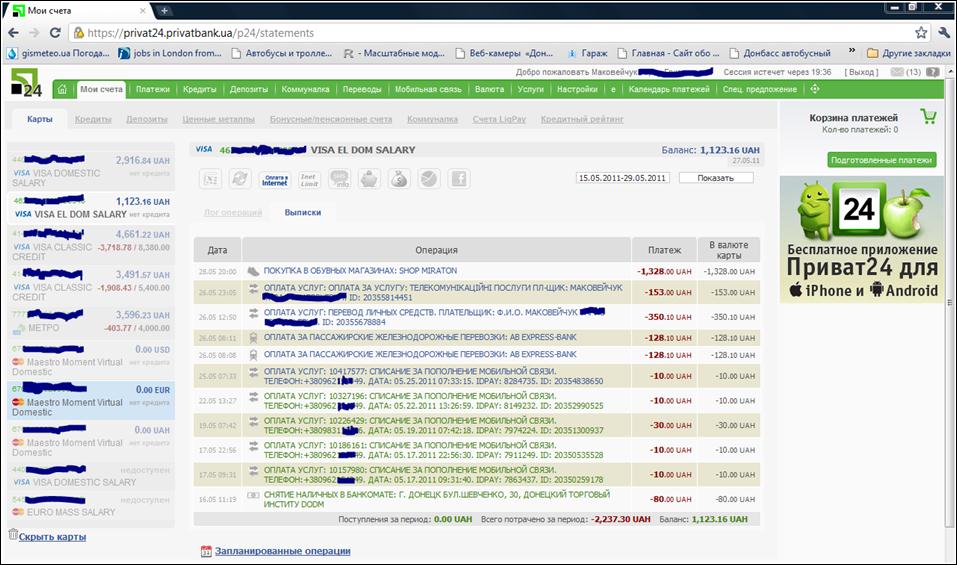

Рисунок 1.5 – Вікно Приват24 „Мои счета”

Інтернет-банкінг Ощадбанку з урахуванням його специфіки, а саме того, що більшість українців звикли сплачувати комунальні послуги в оф-лайні через нього, пропонує, окрім виписок за рахунками своїм клієнтам, спектр послуг стосовно комунальних платежів клієнтам будь-яких банків, за допомогою їх ідентифікації за кодом платника. Це перегляд заборгованостей, отримання єдиного рахунку на оплату (якщо клієнт бажає платити в оф-лайн), перегляд історій оплати за обраний період, отримання рахунку миттєвої оплати для подальшої оплати в касоматах і пристроях PayBox, і власне оплата в системі.

|

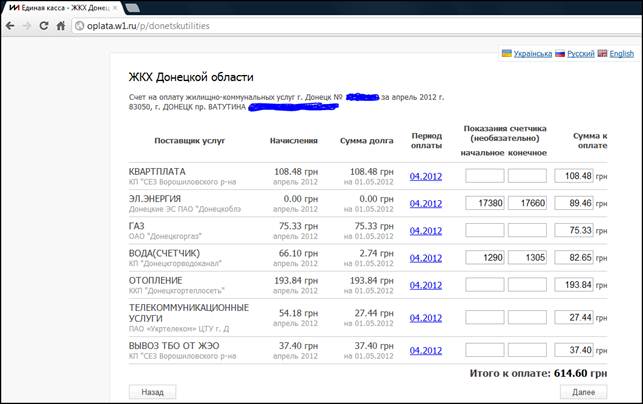

Як вже було сказано вище, оплату комунальних послуг Ощадбанк реалізує за допомогою платіжного сервісу «Єдиний гаманець» (див. рис. 1.6).

Рисунок 1.6 – Оплата комунальних послуг за допомогою платіжного сервісу «Єдиний гаманець»

Фактично, сервіс пропонує сформувати єдиний рахунок за комунальні послуги, в якому є реквізити та суми, але користувач може вводити суми власноруч та вводити показники лічильників при необхідності (див. рис. 1.7). Потім, залежно від обраного користувачем варіанту, переадресувати суму рахунку для сплати або в систему Інтернет-банкінгу Приват24, або в систему НСМЕП, або в платіжний шлюз, або, для власників гаманця в цій системі, в платіжну частину самої системи «Єдиний гаманець» (див. рис. 1.8).

Рисунок 1.7 - Єдиний рахунок за комунальні послуги

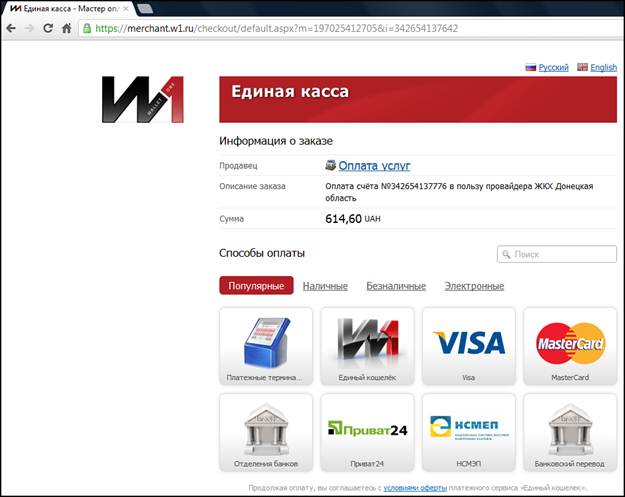

Рисунок 1.8 – Переадресація рахунку в точку оплати через мерчант

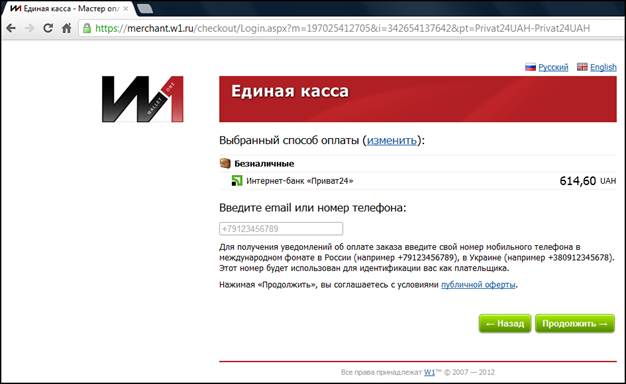

Система мерчанту відправить SMS-пароль на номер телефону користувача або пароль на е-мейл (див. рис. 1.9). Після авторизації необхідна ще одна авторизація - в платіжному сервісі або на сайті Інтернет-банку, і потім відбувається списання єдиної суми. Інформація про сплату поступить на вказаний телефон / е-мейл. Усі суми будуть рознесені по рахункам організацій автоматично, комісія відсутня. Квитанція про оплату поступить на е-мейл користувача. При бажанні її можна роздрукувати для звірки оплат.

Рисунок 1.9 – Підтвердження в системі мерчанту номера телефону користувача за допомогою SMS пароля

Для справки: мерчант (від англ. merchant - купець, торговець, комерсант) - назва для широкої категорії фінансових послуг, призначених для використання в бізнесі. Найбільш часто ця назва відноситься до служби, яка дозволяє приймати платежі з використанням банківської пластикової карти. У загальному випадку, цей термін може мати на увазі наступні значення: прийом платежів через банківські картки; перевірка та надання гарантій отримання послуг; автоматизована система складання послуги; програми подарунків і карт лояльності; платіжний шлюз; маркетинг по електронній пошті; прямий поштовий маркетинг; системи он-лайн замовлень.

Читайте також:

- I. Органи і системи, що забезпечують функцію виділення

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- II. Анатомічний склад лімфатичної системи

- IV. Розподіл нервової системи

- IV. Система зв’язків всередині центральної нервової системи

- IV. Філогенез кровоносної системи

- POS-системи

- T. Сутність, етіологія та патогенез порушень опорно-рухової системи

- VI. Філогенез нервової системи

- А) Заробітна плата її форми та системи.

- А) Заробітна плата, її форми та системи.

- А) Поліпшення системи зворотного зв’язку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Електронні гроші | | | Тарифи на підключення та послуги Інтернет-банкінгу. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |