РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Відкриття і ведення депозитних рахунків

При здійсненні депозитних операцій банк приймає грошові кошти клієнтів на відповідні балансові рахунки, що визначені планом рахунків бухгалтерського обліку. Депозитний рахунок — це рахунок, який банки відкривають юридичним або фізичним особам для розміщення вільних коштів на депозити з нарахуванням відсотків за депозити.

Депозитні рахунки відкриваються на підставі укладеного депозитного договору між власником рахунка та установою банку на визначений у договорі строк. Кошти на депозитні рахунки перераховуються з поточного рахунка господарських суб'єктів і після закінчення строку зберігання повертаються на цей же поточний рахунок. Відкриття одного депозитного рахунка на двох або декількох осіб не допускається.

Для фізичних осіб банки відкривають вкладні рахунки (ощадні вклади). Вкладниками комерційних банків можуть бути громадяни України, іноземні громадяни і особи без громадянства.

Вкладні рахунки відкриваються з видачею вкладникові вкладного документа. Таким документом може бути ощадна книжка (іменна чи на пред’явника), ощадний сертифікат, інший виданий банком документ, що засвідчує укладення з банком договору ощадного вкладу.

Ощадні депозити (вклади) мають такі особливості: оформлення вкладу супроводжується видачею ощадної книжки; для виконання операцій щодо внесення чи вилучення коштів з вкладу вкладник подає в банк ощадну книжку, в якій здійснюються записи за кожною операцією; вклади можуть не мати чітко фіксованого строку зберігання; можливе часткове вилучення коштів з вкладу.

У договорі про відкриття вкладного рахунка обумовлюються: вид вкладу (строковий чи “до запитання”); сума, що вноситься або перераховується на вкладний рахунок; розмір плати; термін зберігання; відповідальність сторін; умови розірвання договору; інші умови за погодженням сторін.

У разі укладення з банком договору ощадного вкладу “до запитання” за бажанням клієнта на цьому рахунку можуть здійснюватися безготівкові розрахунки.

Після закінчення строку зберігання коштів на підставі договору строкового вкладу кошти з вкладного рахунка повертаються вкладникові, перераховуються на його розрахунковий рахунок відповідно до умов договору або договір вважається продовженим на умовах вкладу "до запитання".

Ощадні вклади служать їх власникам для нагромадження грошових заощаджень і підтверджуються видачею їм на руки вкладних документів (ощадних книжок). Кошти на ощадних вкладах зберігаються в банках тривалий період і є стабільними ресурсами для довгострокового кредитування банківських клієнтів.

Депозитні рахунки відкриваються як в національній, так і в іноземній валютах. Вітчизняні комерційні банки працюють також з так званими дилінговими депозитними рахунками. В цій схемі клієнт розміщує на депозитному рахунку кошти в національній валюті — гривнях. Банк щоденно подає клієнту котирування основних валют (це, як правило, долар США, німецька марка, російський карбованець, британський фунт стерлінгів).

Одним із джерел поповнення ресурсів комерційного банку є міжбанківський кредит. Кредитними ресурсами торгують фінансово стійкі комерційні банки, в яких завжди є надлишок ресурсів. Ці банки для одержання прибутку прагнуть розмістити вільні ресурси в інших банках. Крім фінансової вигоди, банки-кредитори одержують можливість установлення ділових партнерських стосунків.

Загалом банкам вигідно розміщувати кредитні ресурси в інших банках порівняно з кредитуванням суб'єктів господарської діяльності, оскільки перші відрізняються, як правило, більш високою надійністю.

Терміни міжбанківських кредитів можуть бути різними - від одного дня до трьох - шести місяців. Відсоткова ставка за міжбанківськими кредитами, як правило, нижча, ніж за кредитами, наданими господарникам, і пов'язана з обліковою ставкою НБУ.

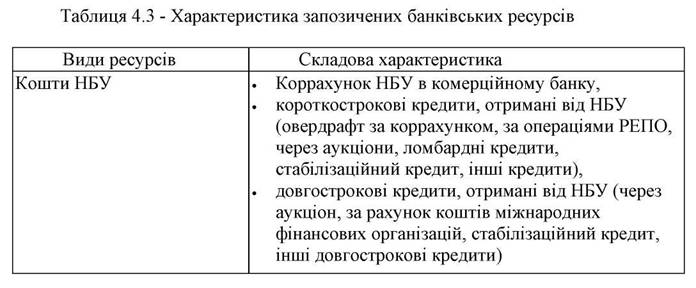

Основною формою рефінансування комерційних банків є ломбардне кредитування та операції “репо”. Ломбардний кредит надається на строк до 30 днів у межах лімітів, встановлених на квартал НБУ для своїх регіональних управлінь.

Операції “репо” - це операції з цінними паперами, які складаються з двох частин. Для їх здійснення укладається єдина генеральна угода між учасниками ринку (НБУ і комерційними банками) про продаж-купівлю державних цінних паперів на певний строк із зобов'язанням зворотного продажу-купівлі у визначений термін або на вимогу однієї із сторін за заздалегідь обумовленою ціною.

Міжбанківський кредит - розглядається як оперативне джерело, що носить переважно короткостроковий характер і відбувається у рамках кореспондентських відносин між банками. Оперативність міжбанківського кредиту проявляється в тому, що ним можна користуватися протягом доби або кількох годин (кредити “овернайт”). Якщо міжбанківська позика надається без домовленості на певний термін дії користування, вона вважається безстроковою, тобто “онкольною”. Нарешті, частина міжбанківських кредитів оформлюється на термін від кількох днів до кількох місяців - такі позики називаються строковими.

Банківські установи можуть використати міжбанківський кредит на такі основні цілі:

- оперативна підтримка поточної ліквідності на необхідному рівні;

- поповнення коррахунку в НБУ з метою дотримання нормативів обов’язкового резервування;

- для короткострокового кредитування клієнтів;

Кредитними ресурсами торгують на міжбанківському ринку - частині ринку позичкових капіталів, на якому тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками у формі міжбанківських депозитів чи кредитів.

Міжбанківський ринок є об’єктом державного регулювання та механізмом впливу державних органів на діяльність банків, якому властиві наступні функції:

- є одним із джерел поповнення ресурсів банків для управління ліквідністю, а також для власних активних операцій;

- операції в межах ринку є для банків додатковим джерелом доходів як за рахунок різниці між цінами купівлі та продажу, так і за рахунок диверсифікації ставок за кредитами;

- із усіх існуючих сьогодні фінансових інструментів міжбанківські кредити найбільш оперативно реагують на зміни кон’юнктури фінансового ринку, тому ставки з на цьому ринку розглядаються як дієві індикатори стану фінансового ринку в цілому.

Структура ринку міжбанківських кредитів характеризується наявністю:

- учасників ринку - продавців і покупців кредитів (банківські установи);

- набором фінансових інструментів (короткострокові кредити, депозити, депозитні сертифікати в гривнях і валюті, векселі тощо);

- регулюючих органів, що впливають на ринок з метою забезпечення умов вільної конкуренції для його учасників (перш за все, НБУ);організацій, що утворюють розгалужену інфраструктуру ринку (система комунікацій, інформаційна система, СЕП).

На ринку міжбанківських кредитів існують різноманітні способи розміщення (залучення) грошових ресурсів банківської установи:

- власне міжбанківські кредити;

- використання кореспондентських рахунків, що відкриваються банками один в одного, для кредитування;

- векселі й депозитні сертифікати тощо.

Важливим фінансовим інструментом, що активно використовується на цьому ринку, є короткострокові валютні міжбанківські депозити (їх ще називають валютні міжбанківські кредити). Ринок валютних міжбанківських депозитів також має два сегменти: "коротких" та "довгих" депозитів.

Довгострокові депозити використовуються банками, як правило, для надання банківських кредитів суб'єктам підприємницької діяльності, що займаються зовнішньоекономічною діяльністю.

Короткострокові депозити банки зазвичай використовують для отримання спекулятивного прибутку за рахунок ставок арбітражних операцій, а також для підтримки ліквідності кореспондентських рахунків.

Депозити фізичних осіб класифікуються таким же чином, як і депозити юридичних осіб. У банківській практиці України депозити фізичних осіб поки що об’єднують поняттям „ощадні вклади” і класифікують за формою вилучення коштів як депозити на визначений термін.

У момент відкриття депозиту між фізичною особою (вкладником) і відповідним банком виникають правові відносини, які перестають діяти лише після закриття рахунку. Відносини можуть бути обумовлені в договорі, якщо ж договір не укладається – правовий режим закріплено в Законі України „Про банки і банківську діяльність”.

Вкладниками комерційних банків можуть бути громадяни України, іноземні громадяни й особи без громадянства. Вклади громадян мають добровільний і цільовий характери, не обмежуються сумами і кількістю рахунків у банку.

Нарахування відсотків відображається в балансі комерційного банку в

тому ж періоді, за який вони нараховані.

Сплата відсотків може проводитись:

- авансом (з початку дії договору);

- щомісячно до зазначеного в договорі числа кожного місяця;

- щоквартально;

- 1 раз в півроку;

- 1 раз в рік;

- одночасно з поверненням суми депозиту.

Щомісячно в депозитну справу кожного клієнта додається виписка із депозитного рахунку.

Термін дії депозитного рахунку може бути пролонгований без укладання нового договору.

Для цього необхідно подати:

- лист-клопотання про продовження договору;

- додаткову угоду до депозитного договору.

Повернення депозитного вкладу юридичній особі здійснюється на її поточний рахунок. У випадку зміни поточного рахунку вкладник зобов’язаний в 3-х денний строк в письмовій формі повідомити про це комерційний банк.

Читайте також:

- B. Тип, структура, зміст уроку і методика його проведення.

- I. Введення в розробку програмного забезпечення

- II. Вимоги безпеки під час проведення практичних занять у кабінеті (лабораторії) біології загальноосвітнього навчального закладу

- II. Відкриття і подолання схоластичного світогляду

- II. Організація і проведення спортивних походів

- III. ПОРЯДОК ПРОВЕДЕННЯ РОЗРАХУНКІВ КУРСОВОЇ РОБОТИ

- V. Класифікація рахунків

- VI. Оформлення маршрутної документації на проведення туристичних походів та експедицій

- VI. Проведення вступних екзаменів, фахових випробувань та творчих конкурсів

- VІ. Підведення підсумків уроку

- А) Методика проведення заняття

- А) Методика проведення заняття

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 2. Операції комерційного банку із залучення та запози-чення коштів | | | Тема 3 Операції комерційного банку із обслуговування платіжного обороту |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |