РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Особливості бухгалтерського обліку іпотечних кредитів

Іпотечний кредит - це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна.

Позичальниками можуть бути юридичні та фізичні особи, у власності яких є об'єкти нерухомості або які мають поручителів, що надають під заставу об'єкти нерухомості на користь позичальника. Предметом іпотеки при наданні кредиту можуть бути: жилі будинки, квартири, виробничі споруди, магазини, земельні ділянки тощо, що є власністю позичальника і не є об'єктом застави за іншою угодою.

Характерною ознакою іпотечного кредиту є залишення заставного майна в боржника. Боржник може експлуатувати об'єкти, передані в заставу. Іпотека дає право кредитору переважного задоволення своїх вимог до боржника в межах суми зареєстрованої застави. Також у процесі дії кредитної угоди кредитор має право і повинен перевіряти наявність, розмір, умови експлуатації об'єкта застави тощо.

Ресурси для надання іпотечного кредиту банками можуть надходити з двох джерел: залучені ресурси банків та кошти, отримані за рахунок реалізації іпотечних облігацій (заставні листи).

Іпотечні облігації - це довгострокові цінні папери, які емітуються фінансовими і нефінансовими інститутами під забезпечення нерухомістю, і дають твердий процент. У багатьох країнах іпотечні облігації становлять значну частку ринку цінних паперів.

Механізм іпотечного кредитування аналогічний розглянутому у попередніх пунктах. Основні відмінностві обумовлені іпотекою.

Відповідно до Закону України «Про іпотеку» іпотека — вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні, користуванні іпотекодавця, згідно з яким іпо-текодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов'язання одержати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника в порядку, установленому цим законом.

Позичальник звертається до банку за кредитом під забезпечення нерухомості, землі. Банк вимагає від клієнта виписку з реєстру для того, щоб дізнатися про вартість застави і наявність чи відсутність інших заставних прав на неї. Такий реєстр, у якому фіксується інформація про власників майна, землі, зміни у власності, про надані та погашені іпотечні кредити, ведеться державними органами. Задоволення вимог кредиторів відбувається в порядку черговості запису їх номерів у реєстрі. Наступний крок - оцінка вартості застави, щоб за рахунок реалізації майна можна було б погасити заборгованість. Після цього етапи надання, моніторингу та погашення кредиту аналогічні розглянутим вище.

Банки самостійно визначають процедури здійснення операцій з іпотечного кредитування з урахуванням вимог законодавства України, зокрема законів України «Про іпотеку», «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», «Про іпотечні облігації».

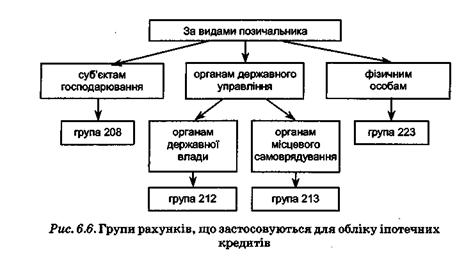

Для цілей бухгалтерського обліку за рахунками іпотечних кредитів слід обліковувати кредити, забезпеченням яких є іпотека та які надані для придбання, будівництва або реконструкції нерухомого майна.

На рис. 6.6 наведені групи рахунків, що застосовуються для обліку іпотечних кредитів.

|

У бухгалтерському обліку кредити повинні відображатися за іншими, ніж «іпотечні», відповідними рахунками, якщо:

- кредити, забезпеченням яких є іпотека, надані на інші цілі;

- кредити на придбання, будівництво або реконструкцію нерухомого майна, забезпеченням яких, крім іпотеки, яка не покриває повністю заборгованості за кредитом та процентами, є

інші види забезпечення або які не забезпечені іпотекою.

З метою рефінансування банк може об'єднувати кредити в консолідований іпотечний борг з одночасним об'єднанням відповідних іпотек в іпотечний пул.

У консолідований іпотечний боргвключаються тільки зобов'язання, які мають однакові умови договорів про іпотечний кредит, іпотечних договорів, умови іпотеки та інші умови, перелік яких банк визначає самостійно. Банк може здійснювати операції з відчуження іпотечних активів після реформування в консолідований борг зобов'язань за договорами про іпотечний кредит і об'єднання відповідних іпотек в іпотечний пул.

У разі продажу іпотечних кредитів з передаванням покупцю всіх ризиків і винагород їх визнання в балансі припиняється, одночасно відображається списання вартості застави:

Дебет: рахунки для обліку грошових коштів;

Кредит: рахунки для обліку наданих кредитів, рахунки для обліку нарахованих доходів за наданими кредитами.

Дебет: контррахунок;

Кредит: рахунки для обліку отриманої застави (група 952).

Операції з подальшого обслуговування проданих іпотечних кредитів, а також нарахування процентних доходів за ними відображуються за позабалансовими рахунками:

Дебет: рахунок для обліку кредитів, що перебувають на обслуговуванні в банку (9860);

Кредит: контррахунок.

Дебет: рахунок для обліку процентних доходів за кредитами, що перебувають на обслуговуванні в банку (9861);

Кредит: контррахунок.

Сплата боржником основного боргу та процентних доходів за іпотечними кредитами перераховується за належністю покупцю іпотечних кредитів. Одночасно з позабалансових рахунків списується сума основного боргу і процентних доходів.

Комісійні доходи за обслуговування проданих іпотечних кредитів, що належать банку, відображаються в бухгалтерському обліку таким проведенням:

Дебет: рахунки для обліку грошових коштів;

Кредит: рахунки для обліку інших комісійних доходів (6119).

Якщо за іпотечними кредитами відступлені права вимоги покупцю на встановлений строк із зобов'язанням зворотного викупу, то банк-кредитор продовжує визнавати такі кредити в бухгалтерському обліку та визнає кошти, отримані від покупця іпотечних кредитів, як отриманий кредит:

Дебет: рахунки для обліку грошових коштів;

Кредит: рахунки для обліку отриманих кредитів (2 701).

Якщо іпотечним договором передбачено випуск заставної, то здійснюється таке бухгалтерське проведення:

Дебет: рахунок для обліку заставної за іпотечними кредитами (9501);

Кредит: контррахунок.

Заставна - це борговий цінний папір, який засвідчує безумовне право його власника на отримання від боржника виконання за основним зобов'язанням, за умови, що воно підлягає виконанню в грошовій формі, а в разі невиконання основного зобов'язання -право звернути стягнення на предмет іпотеки.

Якщо основне зобов'язання підлягає виконанню частинами, власник заставної зобов'язаний видавати боржнику документ, що підтверджує отримання платежу, та вести реєстр платежів за заставною, який надається боржнику на його вимогу. У разі розбіжностей між документами, що підтверджують отримання платежів, та їх реєстром документи про отримання платежів мають перевагу.

Банк здійснює операції з використанням заставної відповідно до вимог законодавства України.

Заставна може передаватися її власником будь-якій особі шляхом вчинення індосаменту.

Наступний власник заставної набуває всі права іпотекодержателя (нового кредитора) за договором, яким обумовлене основне зобов'язання, та за іпотечним договором, на підставі якого була видана заставна, а права попереднього власника заставної як іпо-текодержателя (первісного кредитора) припиняються.

Попередній власник заставної на вимогу нового власника зобов'язаний передати новому власнику документи та інформацію, які є важливими для здійснення прав, що випливають із заставної.

Іпотекодержатель (власник заставної) може до настання строку виконання боржником зобов'язань за заставною здійснювати операції з належними йому заставними для рефінансування власної діяльності шляхом залучення додаткових грошових коштів від інших осіб.

Рефінансування може здійснюватись у такі способи:

- відчуження (продаж) заставної шляхом вчинення індосаменту з компенсацією індосанту вартості заставної у встановлено

му сторонами розмірі;

- продаж заставної із зобов'язанням зворотного викупу (операція репо);

- передача заставної в заставу для забезпечення виконання зобов'язань перед іншими кредиторами;

- емісія іпотечних цінних паперів;

- в інший спосіб, який не суперечить закону.

Читайте також:

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- IV. Оцінка вигідності залучення короткотермінових кредитів

- IXX. ОСОБЛИВОСТІ ПРИЙОМУ ДО кафедри військової підготовки НАУ

- VI.3.3. Особливості концепції Йоганна Гайнріха Песталоцці

- VI.3.4. Особливості концепції Йоганна Фрідриха Гербарта

- XVIII. Особливості прийому та навчання іноземців та осіб без громадянства у вищих навчальних закладах України

- А. Особливості диференціації навчального процесу в школах США

- А. Особливості диференціації навчального процесу в школах США

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

| <== попередня сторінка | | | наступна сторінка ==> |

| Бухгалтерський облік операцій з урахування векселів | | | Бухгалтерський облік гарантій, авалів, поручительств |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |