РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Дохід, прибуток (збитки) і рентабельність підприємства.

Тема: Фінанси-економічні результати та ефективність діяльності підприємств.

План

1.Дохід, прибуток (збитки) і рентабельність підприємства.

2. Фінансові ресурси підприємства.

3.Джерела фінансових ресурсів.

4. Дохід підприємства

5. Абсолютні та відності показники результатів діяльності підприємства.

6. Прибуток підприємства

7. Розподіл прибутку на підприємствах України та напрями використання прибутку.

8. Рентабельність підприємства.

10. Рентабельність виробничих фондів, власного капіталу.

12. Основні фактори підвищення прибутку на підприємстві.

13. Розрахунок суми прибутку та рівня рентабельності окремих видів продукції.

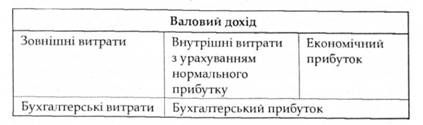

Доходи підприємства пов'язані з його економічними витратами та мають значну кількість форм виявлення, серед яких: валовий дохід — виручка, що її одержало підприємство від реалізації продукції і яка вимірюється як добуток ціни одиниці та кількості продукції; бухгалтерський прибуток — валовий дохід за вирахуванням зовнішніх витрат (таблиця 5). Валовий дохід є джерелом, а бухгалтерський прибуток — формою доходу підприємця, який організував підприємство, керує ним та вклав у нього власний капітал. Підприємець, як власник підприємства, отримує дохід, який можна визначити, як факторний дохід, що складається з двох частин. По-перше, підприємець виконує функції підприємницького ресурсу: комбінація ресурсів, інновації і т. ін.; і повинен отримати за це винагороду, якою є безумовна заробітна плата, або нормальний прибуток — плату за підприємницький ресурс, який підприємець використовує у власному бізнесі, її вартість — це не отримана ним заробітна плата менеджера. По-друге, підприємець є власником капіталу і повинен отримати дохід як річну ставку процента. Отже, дохід підприємця — це сума нормального прибутку і процента на капітал. Необхідно пам'ятати, що зазначені складові доходу підприємця з економічної точки зору є внутрішніми витратами. Це витрати на власний і самостійно використовуваний ресурс (підприємницька діяльність, капітал), неоплачувані витрати, які не відображаються у бухгалтерському обліку підприємства, їхня вартість вимірюється відносно доходів, які міг би отримати підприємець від передачі власних ресурсів альтернативним користувачам. Мета підприємця — не тільки покрити доходом внутрішні витрати, а й отримати додатковий дохід — економічний прибуток. Економічний прибуток — валовий дохід без зовнішніх та внутрішніх витрат з урахуванням нормального прибутку або бухгалтерський прибуток без внутрішніх витрат з урахуванням нормального прибутку (таблиця 5).

Таблиця 5. Доходи та витрати підприємства

Чинники цього додаткового доходу різні: концентрація виробництва, диференціація продукту, технічні нововведення, монополізація ринку, домовленість виробників, новаторська діяльність підприємця, пов'язана з його здатністю ризикувати, орієнтуватися та передбачати в умовах ринкової невизначеності. Економічний прибуток відображає ефективність бізнесу і може мати три значення:"-"; 0;"+". Якщо економічний прибуток зі знаком "-", це свідчить по те, що, незважаючи на наявність бухгалтерського прибутку, бізнес є збитковим, бо валовий дохід не покриває внутрішні витрати. Якщо економічний прибуток дорівнює 0, підприємець отримує дохід як плату за ресурс, але додаткового доходу не отримує. Наявність економічного прибутку зі знаком "+" свідчить про те, що підприємець вдало адаптувався до динамічної ринкової ситуації, знайшов конкурентоспроможні рішення. У цьому разі економічний прибуток виступає як компенсація ризику підприємця в умовах ринкової невизначеності. Слід підкреслити, що отримання додаткового доходу не може мати постійного характеру, тому що конкуренція вирівнює умови господарювання, сприяє поширенню технічних досягнень тощо. Але його чинники постійно з'являються знову, відтворюються, тому економічному прибутку притаманна стимулююча функція. Прагнення отримати економічний прибуток (або загроза його не отримати, зазнати збитків) — постійно діючий мотив підприємницької діяльності, що стимулює ефективний розподіл та використання ресурсів, зниження витрат, технічні нововведення, опанування нових виробництв і, кінець кінцем, економічне зростання.

Ефективність бізнесу вимірюють показники: середній дохід — дохід, отриманий на одиницю продукції (таким чином, середній валовий дохід — це середня ціна одиниці продукції), та граничний дохід — додатковий дохід, що є результатом продажу додаткової одиниці продукції. Якщо граничний валовий дохід за певного обсягу виробництва дорівнює граничним валовим витратам, то одиниця продукції, для якої це характерно, є граничною одиницею, межею виробництва.

Фінансові результати діяльності підприємства відображає балансовий прибуток — прибуток, обчислений як сума прибутку від реалізації продукції та інших доходів (отримані дивіденди, проценти, доходи від позареалізаційних операцій тощо); чистий прибуток — частина балансового прибутку, що залишається у розпорядженні підприємства після виплат податків та інших першочергових платежів (процентів на позики банків тощо). Частина чистого прибутку згідно з рішенням власника (учасників, акціонерів) підприємства є його доходом, інша частина використовується на подальший розвиток підприємства.

Співвідношення доходів та витрат відображають поняття беззбитковості та рентабельності.

Беззбитковість, як межа між прибутками та збитками підприємства, означає рівність валового доходу та валових витрат.

Рівень прибутковості підприємства відображають показники рентабельності (прибутковості).

По-перше, підприємство здійснює певну виробничу діяльність, результатом якої є продукція (послуги, роботи). Отже, важливо визначити ефективність продукції, віддачу витрат на її виробництво. У цьому аспекті основними показниками рентабельності є співвідношення прибутку від реалізації продукції та обсягу реалізованої продукції і співвідношення прибутку від реалізації певного найменування продукції та собівартості його виробництва. Аналіз зазначених показників дасть можливість визначити найбільш прибутковий асортимент продукції підприємства.

По-друге, підприємство використовує певні ресурси (активи), зокрема виробничі засоби, ефективність використання яких відображає показник рентабельності виробничих засобів підприємства: співвідношення прибутку (балансового прибутку) за рік та середньорічної вартості основних та оборотних виробничих засобів. Цей показник характеризує, скільки прибутку припадає на одну гривню виробничих засобів, тобто ефективність використання виробничого потенціалу підприємства.

По-третє, основу діяльності підприємства становить його капітал, ефективність використання якого відображають показники: рентабельність власного капіталу (співвідношення балансового і чистого прибутку та власного капіталу, який складається зі статутного капіталу, прибутку, що не розподіляється, тощо); рентабельність сукупного капіталу (співвідношення балансового прибутку та сукупного капіталу, який складається з власного капіталу та позичкового, банківські кредити, кредиторська заборгованість).

Нерентабельну та збиткову діяльність підприємства слід відрізняти від його неплатоспроможності — неспроможність суб'єкта підприємницької діяльності виконати у зазначений строк грошові зобов'язання перед кредиторами, у тому числі з заробітної плати, а також виконати зобов'язання зі сплати податків та зборів через відновлення платоспроможності. Неплатоспроможність становить суть банкрутства, яке має економічні та правові характеристики. Підприємство несе певні грошові зобов'язання перед постачальниками ресурсів, фіскальними державними органами зі сплати податків та зборів, банками по кредитах тощо, тому економічний зміст банкрутства — неспроможність підприємства-боржника задовольнити вимоги кредиторів щодо грошових зобов'язань та виконати зобов'язання зі сплати платежів. У правовому аспекті згідно з Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом" від ЗО червня 1999 року банкрутство — це визнана арбітражним судом неспроможність боржника відновити свою платоспроможність і задовольнити визнані судом вимоги кредиторів не інакше як через використання ліквідаційної процедури. Відповідно до Закону України " Про внесення змін до Закону України "Про судоустрій України" від 21 червня 2001 року справи про банкрутство розглядають господарські суди. Головними юридичними (зовнішніми) рисами банкрутства є: 1) офіційне визнання факту неплатоспроможності господарським судом або боржником у разі добровільної ліквідації виробництва; 2) сума вимог боржника має бути не менш як 300 мінімальних заробітних плат; 3) зазначені вимоги повинен визнати боржник, а також вони мають бути підтверджені необхідними документами; 5) термін часу, протягом якого боржник не виконує вимоги кредиторів, становить три місяці. Треба вказати також на персональну відповідальність керівництва підприємства в зв'язку з банкрутством, у тому числі й кримінальну. Згідно з Кримінальним кодексом України, прийнятим 5 квітня 2001 року, злочинами у сфері господарської діяльності є фіктивне банкрутство (ст. 218), доведення до банкрутства (ст. 219), приховування стійкої фінансової неспроможності (ст. 220), незаконні дії при банкрутстві (ст. 221).

В економічному аспекті банкрутство — це наслідок розбалансованості економічного механізму відновлення капіталу підприємства, результат неефективної цінової, інвестиційної, фінансової політики. Економічними (внутрішніми) рисами банкрутства є певні значення показників платоспроможності підприємства та стану його ліквідності, які обчислюють під час проведення фінансово-економічного аналізу діяльності підприємства — потенційного банкрута.

Читайте також:

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- V. Підриємницький дохід і прибуток

- Абсолютні та відності показники результатів діяльності підприємства.

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Аналіз відхилень від нормативів та їх впливу на прибуток

- Аналіз грошових активів підприємства.

- Аналіз інвестиційної діяльності підприємства.

- Аналіз кредиторської заборгованості підприємства.

- Аналіз ліквідності і платоспроможності підприємства.

- Аналіз ліквідності та платоспроможності підприємства.

- Аналіз майна підприємства.

| <== попередня сторінка | | | наступна сторінка ==> |

| Визначення необхідного обсягу та джерел фінансування виробничих інвестицій. | | | Фінансові ресурси підприємства. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |