РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз інвестиційної діяльності підприємства.

ТЕМА 11. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА.

ЛЕКЦІЯ 11

За реальних умов функціонування всі підприємства в тій чи іншій мірі пов’язані зі здійсненням інвестиційної діяльності. Згідно із Законом України «Про інвестиційну діяльність» інвестиціями вважають усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті чого створюється прибуток (дохід) або досягається соціальний ефект.

Отже, під інвестиціями розуміють діяльність із вкладання грошових коштів на відносно тривалий час у виробничі проекти, цінні папери, нерухомість, статутні фонди інших підприємств, колекції, дорогоцінні метали та інші об’єкти, ринкова вартість яких постійно зростає і дає власникові дохід у вигляді відсотків, дивідендів, прибутків від перепродажу тощо. У загальному розумінні інвестиціями називають довгострокове вкладення коштів (на період понад 1 рік).

У процесі аналізу необхідно враховувати такі особливості інвестиційної діяльності:

обмеженість фінансових ресурсів;

можливість вибору альтернативних проектів;

значний вплив фактора ризику.

За об’єктом вкладень інвестиції поділяються на фінансові та реальні.

Фінансові інвестиції — це вкладення коштів у різноманітні фінансові інструменти, такі як цінні папери, депозити, цільові банківські вклади, паї, частки, вкладення в статутні фонди інших підприємств.

Реальні інвестиції — це вкладення коштів у матеріальні та нематеріальні активи. До матеріальних об’єктів інвестування належать: будинки, споруди, обладнання, дорогоцінні метали, колекції, інші товарно-матеріальні цінності. До цієї групи включають інвестиції у відтворення й приріст основних фондів, які здійснюються у формі капітальних вкладень.

Інвестиції в нематеріальні активи включають вкладення в патенти, ліцензії, «ноу-хау», в технічну, науково-практичну, технологічну та проектно-кошторисну документацію; у майнові права, що випливають з авторського права; в інтелектуальні цінності; у права користування землею, водою, ресурсами, спорудами, обладнанням (оренда); в інші майнові права. Із цієї групи інвестицій іноді виділяють інновації — вкладення у нововведення, а також інтелектуальну форму інвестування — вкладення у творчий потенціал суспільства. Інвестиційна діяльність підприємств регламентується чинним законодавством, згідно з яким у більшості країн суб’єкти господарювання можуть здійснювати як фінансові, так і реальні інвестиції.

Водночас у процесі розвитку та становлення фондового ринку менеджери вітчизняних підприємств все більше уваги приділяють саме фінансовій формі інвестування, у результаті чого формується портфель цінних паперів, тобто сукупність усіх придбаних підприємством цінних паперів, паїв та вкладень в інші компанії, які здійснено за рахунок коштів, що перебувають у розпорядженні підприємства, з метою отримання зиску у вигляді відсотків, дивідендів, прибутків від перепродажу та інших прямих і непрямих доходів. Перелік цінних паперів, що перебувають в обігу на конкретному ринку, регламентується чинним законодавством кожної країни, в Україні це — Закон «Про цінні папери та фондову біржу». Значна кількість цінних паперів в обігу, різноманітність їх характеристик, зокрема таких як дохідність і ризик, правила емісії, обігу й оподаткування, багатофункціональність портфеля цінних паперів значно ускладнюють процес його формування та управління ним.

Для зовнішніх щодо підприємства суб’єктів завдання аналізу полягає в оцінці інвестиційної привабливості цього підприємства. У такому разі об’єктом аналізу є насамперед реальні інвестиції, що дає можливість зробити прогнози щодо майбутньої діяльності підприємства. У процесі аналізу підприємства як об’єкта інвестування потенційних акціонерів (інвесторів) поряд з прибутковістю та рентабельністю інтересують і такі показники, як обсяги та ефективність капітальних вкладень, здійснюваних на підприємстві. Аналіз динаміки реальних інвестицій з урахуванням темпів інфляції дає змогу зробити висновки щодо інвестиційної активності підприємства. Аналіз структури інвестицій уможливлює оцінювання перспективності напрямів їх вкладення. Об’єктами такого аналізу можуть бути:

виробнича (галузева) структура капітальних вкладень підприємства, яка характеризує перспективи його майбутньої галузевої диверсифікації;

технологічна структура капітальних вкладень — співвідношення витрат на будівельно-монтажні роботи (пасивна частина капітальних вкладень) і на придбання обладнання, машин, інструментів (активна частина);

відтворювальна структура капітальних вкладень: співвідношення між вкладеннями в нове будівництво; у розширення діючих потужностей; у технічне переозброєння та реконструкцію.

Аналіз цих аспектів діяльності підприємства уможливлює оцінювання перспектив його розвитку та стабільності.

Для внутрішніх суб’єктів аналізу найважливішим завданням є обґрунтування та вибір найефективнішого напряму інвестування коштів. На початковому етапі аналізується доцільність вкладення коштів у реальні та фінансові інвестиції. Залежно від результатів аналізу вибирають один із напрямів проведення інвестиційних операцій або визначають оптимальне їх поєднання. Методика аналізу дохідності та ризику інвестиційних операцій залежить від специфіки об’єктів дослідження, тобто від того, виробничі це проекти, чи фінансові інструменти. Як правило, кожне завдання можна розв’язати кількома методами. Тому в процесі аналізу постає завдання вибору оптимального проекту з-поміж кількох можливих варіантів капітальних вкладень або вибору таких цінних паперів, які б найточніше відповідали потребам підприємства.

Після того, як вибір зроблено і реалізація інвестиційного проекту (капітальні вкладення) почалася або були придбані певні цінні папери, завдання аналізу полягає у виявленні можливих відхилень від запланованого сценарію та обґрунтуванні коригуючих управлінських рішень. На цьому етапі аналіз характеризується як оперативний.

Після завершення інвестиційної операції необхідно проаналізувати її фактичну ефективність та виявити причини відхилень від запланованої або очікуваної ефективності. Результати такого аналізу допоможуть підприємству в майбутньому адекватно оцінювати свої можливості та приймати обґрунтовані управлінські рішення. Отже, в процесі аналізу інвестиційної діяльності підприємства застосовуються всі види аналізу: попередній, оперативний, ретроспективний.

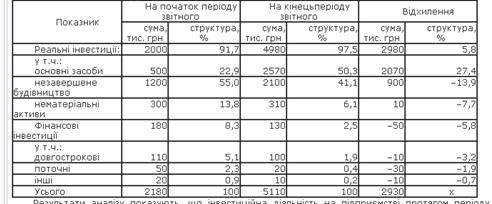

У процесі аналізу інвестиційної діяльності підприємства інформаційними джерелами є форма 1 «Баланс» та форма 3 «Звіт про рух грошових коштів». Результати інвестиційної діяльності підприємства визначаються на основі аналізу змін на статтях першого розділу балансу «Необоротні активи», статті «Поточні фінансові інвестиції» другого розділу балансу та на окремих статтях форми 2 «Звіт про фінансові результати» («Дохід від участі у капіталі», «Інші фінансові доходи», «Втрати від участі в капіталі», «Інші витрати»). Рух коштів у результаті здійснення інвестиційної діяльності відображається на відповідних статтях другого розділу форми 3 «Звіт про рух грошових коштів». Приклад аналізу структурних змін у інвестиційній діяльності підприємства протягом звітного періоду наведено у таблиці 9.1.

Таблиця 9.1

Аналіз обсягів та структури інвестиційних вкладень підприємства

Результати аналізу показують, що інвестиційна діяльність на підприємстві протягом періоду, що аналізується, значно активізувалася. Так, обсяг інвестиційних вкладень збільшився на 2930 тис. грн, тобто в 2,3 раза, або на 134 % проти початку періоду. Порівняння обсягів та структури вкладень в різні форми інвестування свідчить, що пріоритетним напрямом для підприємства залишаються реальні інвестиції. Обсяги капітальних вкладень протягом періоду, що аналізується, зросли на 2980 тис. грн, в основному за рахунок придбання основних засобів (2070 тис. грн).

Крім того, реальні інвестиції мають найбільшу питому вагу в структурі інвестиційних вкладень підприємства — 91,7 % на початок періоду, причому протягом звітного періоду цей показник зріс на 5,8 %. Така динаміка оцінюється позитивно, адже підприємництво у сфері виробництва пов’язується передусім з виробничою діяльністю. Тому реальні інвестиції, а конкретніше — капітальні вкладення, мають розглядатись керівництвом кожного підприємства як пріоритетний напрям інвестування. Саме така ситуація спостерігається на підприємстві. Фінансові інвестиції підприємства становлять незначну частку в структурі вкладень, а саме 8,3 % на початку періоду з дальшим зменшенням до 2,5 %.

Наступним етапом є аналіз руху грошових потоків від інвестиційної діяльності підприємства протягом звітного періоду. Інформаційною базою аналізу є другий розділ «Рух коштів в результаті інвестиційної діяльності» форми 3, де відображаються як надходження, так і видатки за даним видом діяльності, які мали місце протягом звітного та попереднього періодів. Аналіз проведено з допомогою таблиці 9.2, де окремо згруповано надходження та видатки, пов’язані з інвестиційною діяльністю.

Таблиця 9.2

Аналіз грошових потоківвід ін вестиційної діяльності, тис. Грн

Як показують дані таблиці 9.2, протягом звітного періоду надходження від інвестиційної діяльності збільшилися на 30 тис. грн, в основному за рахунок реалізації необоротних активів, тобто продажу основних засобів та нематеріальних активів. Для з’ясування того, наскільки доцільними були такі операції, необхідно провести докладніший аналіз за даними аналітичного обліку. Протягом і звітного, і попереднього періодів досить значними були надходження від реалізації фінансових інвестицій (акцій, боргових зобов’язань, часток у капіталі інших підприємств), тому в процесі аналізу необхідно з’ясувати причини продажу цих фінансових інструментів. Як свідчать дані таблиці, сума одержуваних підприємством відсотків та дивідендів за фінансовими інвестиціями була незначною (9 тис. грн) і в звітному періоді проти попереднього не змінилася. Імовірно, що це стало однією з причин реалізації (продажу) фінансових інвестицій.

Витрати на інвестиційну діяльність підприємства збільшились у звітному періоді на 128 тис. грн і були пов’язані, в основному, з придбанням необоротних активів. Протягом звітного періоду підприємство витратило на придбання необоротних активів 730 тис. грн, що на 130 тис. грн більше, ніж у попередньому періоді. Значно менші суми спрямовуються підприємством на придбання фінансових інвестицій (50 і 45 тис. грн відповідно). Це свідчить, що підприємство надає перевагу реальним інвестиціям.

9.2. Методика порівняльного аналізу альтернативних інвестиційних проектів

Головний критерій оцінки доцільності здійснення інвестиційної діяльності — рівень окупності, тобто швидкість повернення інвестору вкладених коштів через грошові потоки, що їх генерує це вкладення. За фінансування виробничих проектів грошові потоки — це доходи, які надходять інвестору протягом періоду експлуатації проекту у формі чистих прибутків від реалізації продукції, амортизаційних відрахувань.

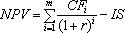

Метод визначення чистої теперішньої вартості. Чиста теперішня вартість проекту (NPV) — це різниця між величиною грошових потоків, що надходять у процесі експлуатації проекту, дисконтованих за прийнятною ставкою дохідності (r), та сумою інвестиції (IS):

де CFі — грошовий потік в і-му періоді; m — кількість періодів експлуатації проекту. Ставка дохідності може залишатися стабільною протягом усього інвестиційного періоду, а може й змінюватися в кожному періоді.

Додатне значення NPV вказує на доцільність інвестування коштів, оскільки проект є прибутковим. За від’ємного значення NPV проект слід відхилити. Якщо NPV = 0, то проект є ні прибутковим, ні збитковим, а відтак рішення треба приймати на основі інших критеріїв: поліпшення умов праці, зростання іміджу підприємства, досягнення певного соціального ефекту тощо. Якщо підприємство має кілька проектів, то слід спинитися на тому, який має найвище значення чистої теперішньої вартості.

Підприємству необхідно проаналізувати доцільність вкладення капіталу в проект вартістю 750 тис. грн, за яким планується одержувати грошові потоки протягом трьох років, а саме: 1-й рік — 350 тис. грн; 2-й рік — 400 тис. грн; 3-й рік — 420 тис. грн. Оцінити прийнятність проекту:

1) за середньоринкової ставки дохідності 25 %;

2) за умови, що середньоринкова ставка дохідності змінюється протягом періоду експлуатації проекту і становитиме щороку: 25 %, 30 %, 23 % відповідно.

Розрахунок:

У цьому разі проект слід відхилити, адже очікувані грошові потоки не забезпечать навіть повернення інвестованих коштів. Слід підкреслити, що результати таких розрахунків без застосування техніки дисконтування суттєво відрізнятимуться від щойно одержаних і сума грошових потоків становитиме 156 % від суми початкової інвестиції, а отже, проект виглядатиме як досить привабливий [(350 + 400 + 420) : 750 • 100 = 156 (%)].

Метод чистої теперішньої вартості більшість фахівців розглядає як найприйнятніший критерій оцінки капітальних інвестицій. До переваг даного методу відносять те, що чиста теперішня вартість показує ймовірну величину приросту капіталу підприємства у разі реалізації інвестиційного проекту. А оскільки основною метою управління підприємством є збільшення власного капіталу (власності акціонерів), то такий критерій цілком відповідає потребам та завданням, що постають перед управлінським персоналом. Суттєвою перевагою методу є його адитивність, тобто можливість додавати значення чистої теперішньої вартості за різними проектами та аналізувати сукупну величину приросту капіталу. Зазначимо, що показник чистої теперішньої вартості використовується в багатьох інших методах оцінки інвестиційної діяльності.

Водночас метод не дає змоги оцінити ефективність проекту з позиції «результати — витрати», внаслідок чого можна вибрати не найрентабельніший проект, а такий, що хоч і генерує значну в абсолютному виразі суму доходів, але потребує і значних початкових інвестицій. Метод чистої теперішньої вартості є найприйнятнішим тоді, коли величину інвестиційних ресурсів практично не обмежено, а економічна ситуація уможливлює достатньо точне прогнозування ставки дохідності на тривалий період. Така ситуація спостерігається нині в розвинених країнах, де фінансові ринки перенасичено фінансовими ресурсами, банки надають кредити під мінімальні відсотки (6—7 %), а кількість вигідних об’єктів інвестування обмежено.

Аналіз рентабельності проекту. Аналіз доцільності інвестування можна провести за допомогою визначення рівня рентабельності проекту (IR), розрахованого як відношення чистої теперішньої вартості до початкової суми інвестиції, і вираженого у відсотках:

За економічним змістом рентабельність є величиною прибутку, одержаного на кожну грошову одиницю вкладених у проект коштів. Рентабельність є відносним показником, а тому може застосовуватись для вибору одного з кількох інвестиційних проектів, які мають близькі значення чистої теперішньої вартості.

Підприємство має вибрати проект будівництва нового цеху із трьох запропонованих варіантів. Суму інвестицій за кожним із проектів та відповідну суму дисконтованих грошових потоків (CF), що надійдуть інвестору протягом періоду (періоди не обов’язково є однаковими) їх експлуатації, наведено в таблиці 9.3.

Таблиця 9.3

Аналіз рентабельності інвестиційних проектів, тис. Грн

Як бачимо з даних таблиці 9.3, за критерієм максимальної рентабельності підприємство має вибрати перший варіант, який забезпечує найвищий прибуток у розрахунку на одну гривню інвестованих коштів (14,8 %). Утім, за критерієм чистої теперішньої вартості вибрати треба третій проект, який генерує найбільшу суму доходу в абсолютному виразі, а отже, забезпечує максимальне зростання власності акціонерів (за умови, що інвестор має достатньо коштів для фінансування цього проекту).

Зауважимо, що остаточний вибір критерію визначення доцільності інвестицій залежить передовсім від пріоритетів та політики самого підприємства, а також від загальної економічної ситуації та інвестиційного клімату в країні.

Аналіз внутрішньої норми прибутку. Під внутрішньою нормою прибутку проекту (нормою рентабельності) розуміють значення коефіцієнта дисконтування, за якого чиста теперішня вартість проекту дорівнюватиме нулю. Внутрішня норма прибутку показує той мінімальний рівень дохідності проекту, за якого він не даватиме ні доходів, ні збитків, тобто за економічним змістом ця норма є точкою беззбитковості даного проекту. Внутрішню норму прибутку (d) знаходять як невідому величину з рівняння:

Ця формула є рівнянням з одним невідомим d, яке розв’язується математичними методами або за таблицями приведеної вартості та фіксованих рентних платежів, що уможливлює спрощення розрахунків.

За цим методом обчислюються норми дохідності тих проектів, що в них може вкласти кошти підприємство. Порівняльний аналіз внутрішніх норм прибутку різних проектів альтернативного розміщення коштів підприємства (наприклад, у цінні папери), а також середньоринкової норми дохідності сприяє визначенню найприбутковішого напряму інвестування.

Показник внутрішньої норми прибутку має важливе значення в процесі визначення джерел фінансування інвестиційного проекту. Порівняння вартості інвестованих коштів, тобто витрат на виплату відсотків за користування банківськими позичками, дивідендів та інших пов’язаних із залученням фінансових ресурсів винагород, з внутрішньою нормою прибутку проекту дає можливість визначити його доцільність та прийняти обґрунтоване управлінське рішення. Так, якщо внутрішня норма прибутку проекту вища за вартість авансованого капіталу, то проект є економічно вигідним, а різниця між цими величинами показує рівень прибутковості, на який може розраховувати інвестор. Якщо внутрішня норма прибутку дорівнює вартості авансованого капіталу, то проект ні не приносить доходів, ні не завдає збитків, і тоді його доцільність треба визначати за іншими критеріями, наприклад з огляду на соціальний ефект. Коли ж внутрішня норма прибут ку менша за вартість авансованого капіталу, проект з будь-якого погляду є економічно невигідним.

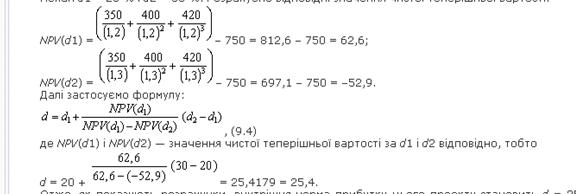

Обчислимо внутрішню норму прибутку інвестиційного проекту вартістю 750 тис. грн, за яким планується одержувати грошові потоки протягом трьох років, а саме: 1-й рік — 350 тис. грн; 2-й рік — 400 тис. грн; 3-й рік — 420 тис. грн, за середньоринкової ставки дохідності 25 %.

Обчислення проведемо за допомогою прийому послідовних ітерацій із застосуванням дисконтних множників, знайдених за таблицями приведеної вартості. Виберемо два довільні значення коефіцієнтів дисконтування так, щоб величина чистої теперішньої вартості змінювала свій знак на протилежний, тобто для одного з коефіцієнтів була додатною, а для іншого — від’ємною або навпаки.

Нехай d1 = 20 % і d2 = 30 %. Розрахуємо відповідні значення чистої теперішньої вартості:

Отже, як показують розрахунки, внутрішня норма прибутку цього проекту становить d = 25,4 %, а оскільки цей показник вищий за середньоринкову ставку дохідності (25 %), то розглянутий напрям інвестування можна визнати прийнятним. Якщо підприємство має кілька проектів, то необхідно розрахувати внутрішню норму прибутку для кожного з них і вибрати проект з найвищим значенням d.

Зауважимо, що точність обчислень за розглянутим методом залежить від довжини інтервалу (d1, d2). Що менший інтервал, то точнішим буде значення d, а найбільша точність досягається у разі мінімального інтервалу, тобто коли d1 і d2 — найближчі табличні коефіцієнти дисконтування, за яких значення NPV змінює знак на протилежний. Утім, розрахунки значно спрощуються за застосування спеціалізованого фінансового калькулятора.

Аналіз періоду окупності інвестицій.Період окупності інвестицій — це час, протягом якого грошовий потік, одержаний інвестором у процесі експлуатації проекту, зрівняється із сумою інвестиції (вимірюється в роках та місяцях). Метод визначення періоду окупності — один з найпоширеніших у світовій практиці та досить простих засобів з’ясування доцільності проведення інвестиційної операції. У класичному варіанті цей метод не передбачає впорядкування грошових надходжень у часовому аспекті, тобто техніка дисконтування не застосовується. З кількох проектів привабливішим визнається той, який має коротший період окупності.

Алгоритм розрахунку періоду окупності залежить від рівномірності надходження грошових потоків. Якщо грошовий потік є стабільним протягом періоду експлуатації проекту, то період окупності визначається діленням суми інвестиції на річний обсяг грошового потоку (дріб округлюють у бік збільшення до найближчого цілого).

Наприклад, якщо сума інвестиції становить 670 тис. грн, а щорічні грошові потоки — 175 тис. грн, то термін окупності проекту становитиме майже 4 роки (670 : 175 = 3,83). Якщо доходи від проекту розподілено за роками нерівномірно, то період окупності обчислюють прямим розрахунком кількості років, протягом яких суму інвестицій буде погашено відповідними надходженнями.

Такий спрощений підхід до визначення доцільності інвестування прийнятний за умови незначних темпів інфляції (2—5 %) і відповідно невисоких середніх ставок дохідності. Для одержання точніших результатів, а також для тих ринків, де ставки дохідності досить високі, а отже суттєво впливають на часову вартість грошей, у процесі визначення та аналізу періоду окупності інвестицій рекомендується враховувати часовий аспект. У такому разі для розрахунку беруть не номінальні, а дисконтовані грошові потоки, що збільшує період окупності проекту.

Так, період окупності проекту, описаного в прикладі 1, розрахований за першим варіантом (без застосування техніки дисконтування), становить 2 роки, оскільки суму інвестиції 750 тис. грн. буде повернено інвестору за рахунок грошових потоків, що надійдуть протягом двох років (350 + 400 = 750). За розрахунків із урахуванням дисконтованих грошових потоків період окупності проекту збільшиться до 3 років (280 + 256 + 215,25 = 751,25).

Визначення доцільності інвестицій за методом періоду окупності має певні недоліки, зокрема те, що доходи останніх періодів у розрахунках не враховуються, а отже, повну ефективність проекту проаналізувати неможливо. Наприклад, із двох інвестиційних проектів з однаковими періодами окупності один може функціонувати й генерувати грошові потоки ще тривалий час після закінчення періоду окупності, а в іншого з цим періодом збігається і граничний строк експлуатації. Зрозуміло, що перевагу слід віддати першому напряму інвестування, але за критерієм окупності проекти будуть визнані рівноцінними.

Крім того, цей метод не дає змоги виявити відмінності між проектами, які мають однакові періоди окупності, але відрізняються за величиною щорічних надходжень, хоч очевидно, що з двох проектів з однаковими періодами окупності привабливішим буде той, за яким грошові потоки в перші роки експлуатації вищі.

Водночас існує кілька ситуацій, коли застосування даного методу слід визнати доцільним. Наприклад, для кредиторів (банків) період окупності інвестиційного проекту є орієнтиром для визначення тривалості періоду кредитування, а можливість дальшої експлуатації об’єкта для них не має значення. У галузях, які характеризуються високою ймовірністю досить швидких технологічних змін і прискореного морального зносу обладнання, наприклад у галузі комп’ютерної техніки, аналіз періоду окупності є найбільш прийнятним критерієм. За умов високого ризику керівництво підприємства може взяти за правило розглядати тільки ті проекти, період окупності яких не перевищує наперед встановленого нормативу. У такому разі метод визначення періоду окупності буде критерієм попереднього відбору проектів.

Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в інвестиційні цінні папери — облігації, акції, паї, внески тощо. У процесі формування портфеля фінансових інвестицій підприємству необхідно насамперед проаналізувати співвідношення таких основних характеристик, як дохідність та рівень ризику. Дохідність цінних паперів залежить від двох чинників:

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- IІI. Формулювання мети і завдань уроку. Мотивація учбової діяльності

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- V. Питання туристично-спортивної діяльності

- Абсолютні та відності показники результатів діяльності підприємства.

- АВС (XYZ)-аналіз

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз використання капіталу. | | | Методика порівняльного аналізу інвестиційних проектів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |