РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

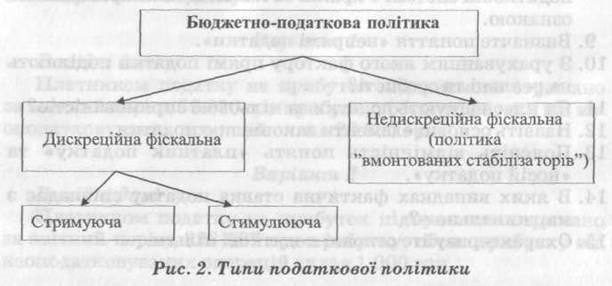

Типи і форми податкової політики.

Дискреційноюполітика називається тоді, коли уряд свідомо вносить зміни в податкову систему і витрати бюджету з метою впливу на реальний валовий внутрішній продукт (ВВП), зайнятість, інфляцію. Таким чином, при проведенні дискреційної політики зміни в податковій системі залежать від рішень уряду.

Дискреційна політика може бути стимулюючою і стримуючою.

Вважається, що стимулюючу політикудоцільно проводити при економічному спаді.

Вона передбачає зменшення податкових вилучень з доходів громадян із метою збільшення сукупного попиту.

Стримуюча бюджетно-податкова політикадоцільна тоді, коли економіка знаходиться в стані надмірного підйому і попит перевищує пропозицію. У такому випадку виникає інфляція попиту і з’являється необхідність обмеження споживчих витрат населення. Це можна зробити або зменшуючи витрати бюджету, або збільшуючи податкові вилучення шляхом підвищення ставок оподаткування чи раціоналізації податкових пільг.

Недискреційна бюджетно-податкова політикаабо політика «вмонтованих стабілізаторів», базується на теоретичному припущенні, що податкова система сама по собі має здатність автоматично впливати на економічний цикл, тому що навіть без її зміни податкові вилучення збільшуються при зростанні ВВП і зменшуються при його спаді, тобто має місце стабілізуючий ефект. Найбільш високий цей ефект при прогресивній податковій системі, що передбачає збільшення податкових вилучень поряд зі збільшенням доходів. Поняття «податки – вмонтовані стабілізатори» ввів Дж. М. Кейнс.

У фінансовій науці виділяють такі три форми податкової політики:

1. Політика максимальних податків. При проведенні такої політики держава застосовує достатньо високі податкові ставки, скорочує податкові пільги і запроваджує нові податки з метою максимального збільшення суми податкових надходжень. За умови, коли відсутні економічні, соціальні і політичні передумови для проведення політики максимальних податків (економічна криза, надзвичайний політичний стан, війна), зразу ж проявляються негативні наслідки:

- скорочення фінансових ресурсів у податкоплатників робить неможливим забезпечення економічного росту і суттєво скорочує обсяги розширеного відтворення в суспільстві;

- небажання платити високі податки спотворює податкову етику платника податку і породжує таке суспільно-соціальне зло, як ухилення від сплати податків;

- масово розвивається тіньова економіка, основою якої є просте викачування фінансових ресурсів із національного багатства суспільства і переведення їх на закордоні рахунки іноземних банків.

2. Політика економічного розвитку. Держава в максимально можливих розмірах податкового навантаження враховує не тільки фіскальні інтереси, а більше уваги приділяє економічним інтересам податкоплатників. Послаблюючи податкове навантаження на бізнес, держава стимулює нарощення фінансових ресурсів у податкоплатників і створює умови для розширення суспільного відтворення. Основна мета при проведенні такої політики – збільшення економічного росту шляхом покращення інвестиційної активності за рахунок найбільш вигідного податкового клімату. Але при проведенні такої політики випливають і наступні недоліки:

- скорочення податкових надходжень неминуче призводить до недофінансування певних соціальних програм, освіти, охорони здоров’я, науки;

- суттєво скорочується сфера суспільних благ, тобто тих благ, які опосередковано оплачуються за рахунок бюджетних видатків;

- обмежується вплив держави на процеси споживання, на зайнятість і скорочується соціальний захист малозабезпечених верств населення.

А тому, така політика за своєю економічною значущістю й суспільно-соціальними негараздами виправдовує себе лише за умови, коли вона використовується як засіб державного регулювання в період стагнації економіки.

3. Політика виважених податків. Суть такої політики полягає у встановленні такого рівня оподаткування, який би максимально забезпечив фіскальні інтереси держави і одночасно не підтримав би економічних інтересів податкоплатників. Політика збалансування інтересів при проведенні податкових маніпуляцій вимагає високої фіскальної техніки і виваженої податкової етики податкоплатників із одночасним системним контролем зі сторони держави за всім процесом оподаткування.

Наявність різних форм здійснення податкової політики засвідчує багатогранність внутрішнього змісту соціально-економічного поняття податкової політики. Хоча по суті податкова політика, будучи складовою економічної і фінансової політики, багато в чому накладається саме на них і залежить від дивергенції економічної і фінансової політики.

Читайте також:

- III ПОЛІТИКИ.

- А) Відносини власності і форми господарювання в сільському господарстві

- А) Заробітна плата її форми та системи.

- А) Заробітна плата, її форми та системи.

- А/. Форми здійснення народовладдя та види виборчих систем.

- Автоматизовані форми та системи обліку.

- Аграрні реформи та розвиток сільського госпо- дарства в 60-х роках XIX ст. — на початку XX ст.

- Акредитив та його форми

- Активний характер соціальної політики.

- Активні форми участі територіальної громади у вирішенні питань ММС

- Алгоритм адресного вибору оптимального безрецептурного вітаміновмісного лікарського препарату, лікарської форми і шляху введення

- Аналіз сучасного стану податкової безпеки

| <== попередня сторінка | | | наступна сторінка ==> |

| Принципи формування податкової політики держави. | | | Поняття податкового тягаря, методи його вимірювання. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |