РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

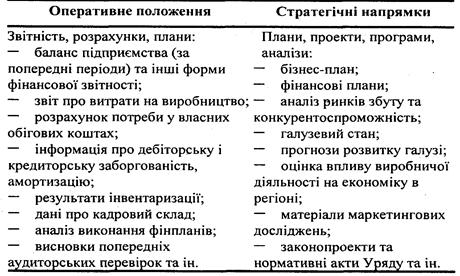

Напрями збору інформації для процедури аудиту підприємства-боржника

На основі зібраної і систематизованої інформації проводиться поглиблений аналіз фінансово-господарського стану підприємства, починаючи від виробничо-господарської діяльності до ринку факторів виробництва, у якому воно перебуває.

II етап. Поглиблений аналіз виробничо-господарської діяльності може проводитися за такими напрямками.

Загальна характеристика організації підприємства: з'ясування відповідності фактичної діяльності підприємства до видів діяльності, передбачених у статутних документах, та їх правове забезпечення; встановлення відповідності структури підприємства до характеру і видів діяльності; за результатами аналізу про обсяги виробництва та його ресурсів визначення ролі і місця підприємства в масштабі галузі, регіону.

Фактори навколишнього середовища: вплив економічної ситуації в країні, стан справ у бізнесі клієнта; аналіз можливостей формування клієнтом кваліфікованого персоналу, можливості перепідготовки кадрів; аналіз впливу державного управління та регулювання: політика регіонального розвитку, система оподаткування; аналіз залежності підприємства від природного середовища: екологічна безпека виробництва, транспортні можливості тощо.

Виробництво: аналіз концепції виробничої діяльності та виробничої стратегії; оцінювання доцільності виробничої структури підприємства; оцінювання рівня техніки і технології на підприємстві та рівня зносу виробничого апарату; рух основних фондів; з'ясування прав власності на землю, споруди; аудит організації виробництва; аналіз функціонування техніко-економічного планування та системи контролю за якістю; оцінка системи безпеки виробництва та праці; оцінка основних показників продуктивності виробничої системи.

Дослідження і розробки (за схемою: дослідження – розробка – виробництво – маркетинг): стратегія і тактика досліджень; кадрове забезпечення; аналіз портфеля замовлень; аналіз співробітництва з іншими установами та перевірка виконання і впровадження результатів досліджень.

Трудові ресурси: Показники праці: чисельність працівників та рівень їх заробітної плати; плинність робітників та інженерно-технічних кадрів; аналіз причин втрати робочого часу (відсутність замовлень, втрата ринків збуту продукції, низький рівень технології тощо);

Управління трудовими ресурсами та управлінськими системами: аналіз концепції та кадрової політики; аналіз кадрового потенціалу; аналіз стану праці та управління підприємством; оцінка виробничої культури та системи прийняття рішень; використання сучасних методів управління.

Ефективність організації роботи клієнта: розрахунок показників ефективності діяльності підприємства; визначення факторів і резервів; рекомендації щодо підвищення ефективності.

III етап. Аудит фінансової діяльності підприємства. Зазначимо, що при аудиті фінансової діяльності аудиторські фірми дотримуються вимог Міжнародних нормативів аудиту (МНА та суміжних робіт (МНА/СР)) і Національних нормативів аудиту, які ми наводили, описуючи перший і другий етапи аудиторської перевірки підприємства.

Для аналізу фінансового стану підприємств, що перебувають у фінансовій кризі, можна скористатися Методикою проведення поглибленого аналізу фінансово-господарського стану підприємств та організацій Агентства з питань запобігання банкрутству підприємств та організацій, зареєстрованою у Міністерстві юстиції України 05.0.8.97 р. за № 288/2092 (з 2002 р. департамент ФДМУ).

Основним завданням проведення аналізу є оцінка результатів господарської діяльності за попередній та поточний роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства, прийняття рішення про визнання структури балансу задовільною чи незадовільною, а підприємства – платоспроможним чи неплатоспроможним.

Поглиблений аналіз виробничо-господарської та фінансової діяльності можна доповнити:

· аналізом об'єктів соцкультпобуту (очікувані розміри доходу від об'єктів та обсяги витрат на їх утримання);

· оцінкою стану охорони навколишнього середовища (наявність очисних споруд, стан їх використання, вплив виробництва на навколишнє середовище);

· оцінкою конкурентного середовища і маркетингу.

Разом із керівництвом підприємства аудитори готують варіанти для вирішення комплексу завдань:

· визначення попиту на продукцію;

· вивчення конкурентоспроможності продукції;

· забезпечення відповідної якості продукції;

· управління товарним асортиментом;

· розрахунок прогнозованих обсягів виробництва та номенклатури товарів;

· розширення інноваційної діяльності, спрямованої на розробку нових товарів з урахуванням ринкових вимог та стратегії підприємства.

На підставі результатів проведеного аналізу аудитор готує аудиторський висновок про фінансово-господарський стан підприємства, його санаційну спроможність для прийняття рішення про доцільність проведення його санації чи визнання підприємства банкрутом.

Акт аудиторської перевірки може передбачати такі розділи: основні відомості про аудиторське підприємство та підстава для проведення аудиту; мета перевірки-здійснення санаційного , аудиту з метою встановлення санаційної спроможності підприємства; висновки про санаційну спроможність чи неспроможність підприємства.

|  | ||

Читайте також:

- Або зі зберігання інформації та забезпечення доступу до неї, за умови, що ця особа не могла знати про незаконність розповсюдження інформації.

- Алгоритм надання провізором належної інформації про безрецептурний ЛП під час здійснення фармацевтичної опіки при симптоматичному лікуванні уражень шкіри

- Алгоритм проведення внутрішнього аудиту.

- Алгоритми захисту цифрової просторової інформації

- Алфавітний підхід до вимірювання кількості інформації.

- Аналіз зовнішньої інформації

- Аналіз інформації та постановка задачі дослідження

- Аналіз та інтерпретація інформації

- Аналіз та компонування інформації для проекту

- Аналіз та узагальнення отриманої інформації.

- Аналіз якості виробничої інформації

- Аналітико-синтетична переробка інформації

| <== попередня сторінка | | | наступна сторінка ==> |

| Порядок проведення санаційного аудиту | | | Загальна оцінка санаційної спроможності підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |