РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз руху грошових коштів та дебіторської заборгованості

Аналіз оборотності запасів

Збільшення питомої ваги виробничих запасів у структурі активів може свідчити про:

- зростання виробничого потенціалу підприємства;

- прагнення за рахунок вкладень у виробничі запаси захистити грошові активи підприємства від знецінення під впливом інфляції;

- нераціональність обраної господарської стратегії, внаслідок чого значна частина поточних активів іммобілізована в запасах, ліквідність яких може бути незначною.

При значному збільшенні запасів і затрат необхідно проаналізувати, чи не відбувається це збільшення за рахунок необґрунтованого вимивання активів з виробничого обороту, що призводить до збільшення кредиторської заборгованості і погіршення фінансового стану підприємства.

На практиці аналізують запаси за допомогою показників:

- коефіцієнт оборотності запасів

Коб.з = S / ВЗс (5.6)

Де ВЗс = (ВЗ1 + ВЗ0) / 2 – середньорічна величина виробничих запасів, S – собівартість реалізованої продукції

- тривалість оборотності виробничих запасів:

Тоз = ВЗс * Т / S (5.7)

Т - звітний період, що аналізується (в днях);

Тривалість оборотності виробничих запасів дорівнює часу протягом якого вони знаходяться на складі перед надходженням у виробництво. Зростання цього показника, як правило, викликаний зменшенням обсягів виробництва. Деколи збільшення цьог7о показника є виправданим, наприклад, при очікуванні зростання цін на сировину.

Тривалість обертання незавершеного виробництва означає період часу, необхідного для перетворення напівфабрикатів в готову продукцію (даний показник розраховується дуже рідко)

Тонзв = НЗВ * Т / S (5.8)

Де, НЗВ – незавершене виробництво;

Коефіцієнт оборотності готової продукції

Когп = Vр / ГП (5.9)

ГП - запаси готової продукції.

Тривалість оборотності ГП

Тогп = ГП * Т / Vр (5.10)

Скорочення показника Тогп означає підвищення попиту на продукцію підприємства, а збільшення – надлишок товарів (готової продукції) в зв’язку зі зниженням попиту.

Для визначення мобільності запасів розраховується коефіцієнт накопичення запасів

Кн = (ВЗ + НЗВ) / (ГП + Тв) (5.11)

Де, Тв – товари.

При оптимальному співвідношенні даний коефіцієнт повинен бути меншим за 1.

Грошові кошти – це готівка, кошти на рахунках в банку та депозити до запитання.

Напрямок руху грошових коштів прийнято розрізняти в розрізі основних видів діяльності підприємства:

- операційна діяльність (поточна)

- фінансова діяльність

- інвестиційна діяльність

Надходження грошових коштів в рамках поточної діяльності пов’язане з одержанням виручки від реалізації продукції, виконанням робіт та наданням послуг, а також наданням авансів покупок та замовлень.

Рух грошових коштів в розрізі інвестиційної діяльності пов’язаний з придбанням або реалізацією основних фондів та іншого майна, що має довгострокове використання і пов’язане з надходженням дивідендів та %.

Фінансова діяльність підприємства пов’язана з надходженням коштів внаслідок отримання довгострокових та короткострокових кредитів та внаслідок отримання державних асигнувань.

При аналізі грошових коштів та дебіторської заборгованості необхідно звернути увагу на темпи росту дебіторської заборгованості, в тому числі безнадійної. Зростання цих статей балансу свідчить про надання підприємством товарних позик для споживачів своєї продукції. Кредитуючи їх, підприємство фактично ділиться з ними частиною свого прибутку. В той же час підприємство може брати кредити для забезпечення своєї господарської діяльності, що призводить до збільшення власної кредиторської заборгованості.

Для стабільного фінансового стану важливе значення має швидкість руху грошових коштів. На підприємстві завжди повинен бути min залишок грошових коштів, який би покривав поточні зобов’язання.

Оборотність грошових коштів розраховується

Когк = Vр / ГК (5.12)

Де ГК – залишок грошових коштів на рахунку.

Тривалість періоду обороту грошових коштів

Тогк = ГК * Т / Vр (5.13)

Аналіз стану дебіторської заборгованості починають з загальної оцінки її обсягу та динаміки в цілому і продовжують в розрізі окремих статей

Безнадійна дебіторська заборгованість – поточна дебіторська заборгованість, щодо якої нема впевненості щодо її повернення боржником.

Довгострокова дебіторська заборгованість – це сума дебіторської заборгованості, яка не виникла в ході нормального операційного циклу і буде погашатися після 12 місяців з дати балансу.

Резерв сумнівних боргів – це резерв сформований під поточну дебіторську заборгованість за продаж товарів/послуг, щодо якої існує невпевненість у її погашенні боржником. Наявність резерву сумнівних боргів свідчить про наявність сумнівної або безнадійної дебіторської заборгованості, яка утворилася внаслідок нераціональної політики організації надання кредитів покупцям і може нести загрозу платоспроможності самому підприємству.

Чиста реалізаційна вартість дебіторської заборгованості – це сума поточної дебіторська заборгованість за вирахуванням резерву сумнівних боргів.

Дебіторська заборгованість оцінюється і визначається активом, якщо існує імовірність отримання підприємством економічної вигоди.

Нарахована сума резерву сумнівного боргу за звітний період відображається у звіті про фінансовий результат у складі інших операційних витрат.

Задачі аналізу дебіторської заборгованості полягають в тому, щоби виявити розміри та динаміку невиправданої заборгованості. На практиці використовують метод ранжування заборгованості по терміну сплати рахунків. Цей метод дозволяє раціонально управляти заборгованістю і всіма розрахунковими операціями. Всі рахунки “до одержання” класифікуються по групах:

- термін сплати що настав

- прострочення від 1 дня до 30

- прострочення від 91-180 днів

- прострочення від 181-360

- прострочення більше року

Коефіцієнт оборотності дебіторської заборгованості

Кдз = Vр / ДтЗ (5.14)

Де ДтЗ – дебіторська заборгованість.

Підвищення цього коефіцієнта означає скорочення продажу в кредит, а його зниження говорить про збільшення кількості наданого кредиту.

Відповідно тривалість одного обороту дебіторської заборгованості

Тдтз = ДтЗ / Vр *Т (5.15)

Чим триваліший період погашення дебіторської заборгованості, тим вищий ризик її непогашення, тобто вона є сумнівною.

Частка дебіторської заборгованості в загальному обсязі оборотних активів (питома вага дебіторської заборгованості)

Пдз = ДтЗ / ОК (5.16)

Чим вищий цей показник, тим менш мобільною є структура майна підприємства.

Частка сумнівної заборгованості в складі загальної дебіторської заборгованості

Подз = РСБ / ДтЗ (5.17)

Де, РСБ – усереднений резерв сумнівних боргів.

Варто зауважити, що для розрахунку показників оборотних активів (виробничих запасів, готової продукції, грошових коштів, дебіторської заборгованості) варто брати не ті показники, які відображені в балансі (на певну дату), а усереднені показники за відповідний період (рік). При наявності річної фінансової звітності середні показники можна розраховувати за формулою

Пс = (П1 + П0) / 2, (5.18)

Де П1 , П0 – значення показника відповідно в кінці і на початку року.

Така потреба у використанні середніх величин пов’язана з періодичною зміною структури оборотних котів з часом. Тобто, наприклад, сьогодні на складі наявна партія готової продукції на велику суму, а на наступний день її продали і у балансі наявна вже велика сума дебіторської заборгованості, а вартість готової продукції дорівнює нулю.

Розглянемо приклад руху оборотних активів на підприємстві. Для цього припустимо, що підприємство закупляє лише один вид сировини в одного постачальника, виготовляє лише один вид продукції і продає їх лише одному покупцю.

Отже, нехай підприємство закупляє запаси партіями вартістю по 100 тис. грн. кожні 20 днів, при цьому страховий запас (мінімальний наявний запас на складі) 10 тис. грн. Тоді в перший день, коли підприємство закупляє сировину, вартість її запасів становить 110 тис. грн. (точка А) Протягом 20 днів сировина рівномірно надходить (витрачається) у виробництво таким чином, що на 20-й день на складі знаходиться лише страховий запас вартістю 10 тис. грн. (точка Б). У цей же день підприємство купляє нову партію сировини (точка В), і вартість виробничих запасів становить 110 тис. грн. Далі цикл повторюється з початку.

Рис. 5.1 Виробничі запаси

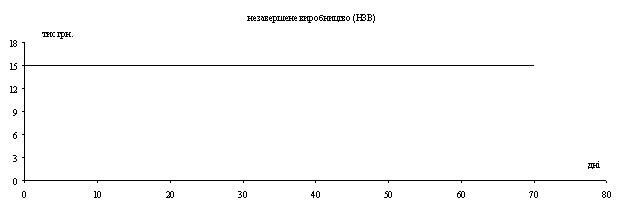

На підприємстві відбувається неперервний процес виробництва – в обробці постійно знаходяться матеріали і напівфабрикати (незавершене виробництво) вартістю 10 тис. грн.

Рис. 5.2 Незавершене виробництво

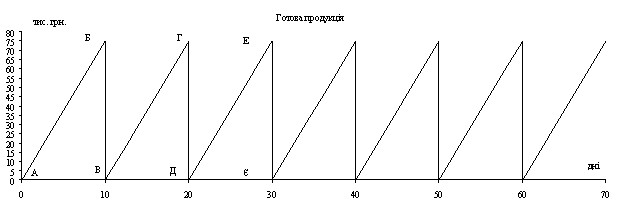

Підприємство продає готову продукцію партіями вартістю 75 тис грн.. кожні 10 днів. Тобто на початковий момент часу на складі підприємства відсутня готова продукція (точка А), протягом 10 днів вона нагромаджується на складі, і на 10-й день її вартість становить 75 тис. грн. ( точка Б), в цей же день сформована партія готової продукції продається і її запас на складі становить 0 (точка В). За 10 днів у виробництво витрачається виробничих запасів на суму 50 тис. грн. (точка Д на рис. 5.1) а вартість виготовленої за цей час готової продукції становить 75 тис. грн., тобто на 25 тис. грн. більше. Ці 25 тис. грн. складаються з нарахованої працівникам зарплати 25 тис. грн. за 10 днів.

Рис. 5.3 Готова продукція

Підприємство продає продукцію з відтермінуванням в оплаті 4 дні. Тобто дебіторська заборгованість виникає лише на 10-й день і становить 75 тис. грн., на такому рівні вона тримається 4 дні, і на 14-й день, коли підприємство отримує кошти за продукцію вона знову падає до нуля. На 20-й день повторюється все знову.

Рис. 5.4 Дебіторська заборгованість

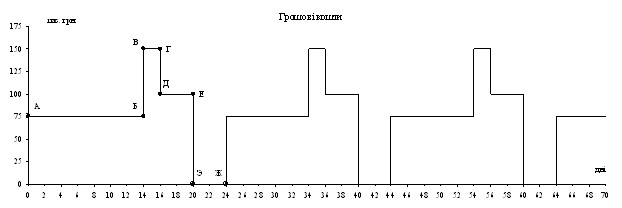

Тепер розглянемо рух грошових коштів на рахунку підприємства. В початковий момент часу на рахунку підприємства знаходиться 75 тис. грн. (точка А). На 14-й день підприємство отримує 75 тис. за продану продукцію (точка Б) і кошти на його рахунку становлять 150 тис. грн. (точка В). На 16-й день підприємство платить зарплату працівникам (точка Г) на загальну суму 50 тис. грн. і залишок коштів на його рахунку становить 100 тис. грн. (точка Д) (в даному прикладі підприємство виплачує зарплату кожні 20 днів по 50 тис. грн.). На 20-й день підприємство купляє нову партію сировини (точка Е) вартістю 100 тис. грн., тобто на його рахунку нульовий залишок коштів (точка Є). На 24-й день підприємство отримує кошти за продану продукцію (точка Ж) і на його рахунку 75 тис. грн. Далі весь цикл продовжується спочатку.

Рис. 5.5 Грошові кошти

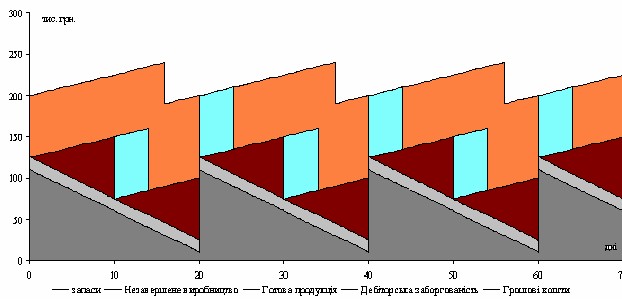

Загальний рух оборотних активів відображено на рис 5.6.

5.6 Оборотні активи

Тобто, як бачимо, елементи оборотних активів можуть значною мірою коливатися протягом розглянутого періоду, і тому для аналізу необхідно брати їх середні значення. Середнє значення запасів становитиме 60 тис. грн. (10+ 100/2), готової продукції 37,5 тис. грн. (75/2), дебіторської заборгованості 30 тис. грн. ((75+75+75+75+0+0+0+0+0+0)10), і грошових коштів 72,5 тис. грн. ((0*4+75*10+150*2+100*4)/(4+10+2+4)).

На практиці рух оборотних активів набагато складніший. Воно ще отримує прибуток, сплачує податки, не працює у вихідні дні, вартість сировини і готової продукції змінюється під впливом різних факторів, та ін.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Активний бюджетний дефіцитхарактеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

| <== попередня сторінка | | | наступна сторінка ==> |

| Оборотність оборотних активів | | | Поняття фінансової стійкості |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |