РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Склад та структура основних засобів

План

ТЕМА 8. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ

Лекція 13 (2 год.)

Мета заняття: сформувати у студентів знання щодо складу основних засобів підприємства, методів розрахунку амортизаційних відрахувань; привчати творчо оперувати набутими знаннями, розвивати логічне мислення студентів.

1. Склад та структура основних засобів.

2. Знос та амортизація основних засобів.

3. Методи розрахунку амортизаційних відрахувань.

Рекомендована література: 20, 24,34-42,47,75,76,85,91,92

Питання для самостійної роботи студентів

1. Кредитування відтворення основних засобів.

2. Власні фінансові ресурси підприємств; амортизаційні відрахування, чистий прибуток, інші ресурси.

3. Залучення коштів від інших суб’єктів господарювання: продаж акцій, пайові внески.

4. Державне фінансування капітальних вкладень.

5. Фінансування капітальних вкладень залежно від способу проведення капітальних робіт.

6. Ремонт основних засобів і його фінансове забезпечення.

7. Оцінка складу та структури основних засобів підприємств України за останні три роки.

8. Характеристика рівня зносу основних засобів підприємств України за останні три роки.

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби - це матеріальні цінності, що використовуються у виробничій діяльності підприємства понад один календарний рік з початку введення їх в експлуатацію, а також предмети вартістю за одиницю понад 500 гривень (за ціною придбання).

Основні засоби включають основні виробничі засоби і невиробничі основні засоби.

Основні виробничі засоби є частиною основних засобів, яка безпосередньо бере участь у виробництві тривалий час і поступово, частинами, переносить свою вартість на виготовлений продукт. Поновлюються ОВФ через капітальні інвестиції.

Невиробничі основні засоби - це житлові будинки та інші об’єкти соціально-культурного призначення, які не використовуються у господарській діяльності, але перебувають на балансі підприємства. Вони не беруть участі в процесі виробництва і не переносять своєї вартості на виготовлений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те що невиробничі основні засоби безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов’язане з поліпшенням добробуту працівників підприємства. Це в кінцевому підсумку позитивно позначається на результатах діяльності підприємства, на зростанні продуктивності праці.

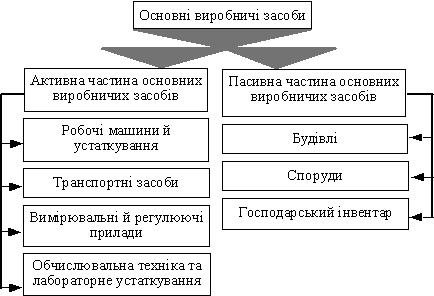

Основні засоби поділяються на активну частину і пасивну частину основних виробничих засобів.

Активна частина основних виробничих засобів включає:

- робочі машини і устаткування;

- транспортні засоби;

- вимірювальні й регулюючі прилади;

- обчислювальна техніка і лабораторне устаткування.

Пасивна частина основних виробничих засобів включає в себе тільки господарський інвентар.

Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Основні засоби мають грошову оцінку і відображаються у балансі за такими властивостями:

- первісна вартість, балансова. Це сума затрат на будівництво, виготовлення, придбання, перевезення та монтаж основних засобів, які діють на момент введення їх в експлуатацію.

- відновлювальна вартість. Це є вартість відтворення основних засобів в сучасних умовах і діючих цінах.

- залишкова вартість. Це вартість, яка відображає вартість основних засобів на певний момент з урахуванням зносу.

Виробничі основні засоби є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі засоби через капітальні інвестиції.

Невиробничі основні засоби - це житлові будинки та інші об'єкти соціально-культурного й побутового обслуговування, які не використовуються у господарській діяльності і перебувають на балансі підприємства.

На відміну від виробничих основних засобів невиробничі основні засоби не беруть участі в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробничі основні засоби безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов'язане з поліпшенням добробуту працівників підприємства. Це в кінцевому рахунку позитивно позначається на результатах діяльності підприємства, на зростанні продуктивності праці.

Основні виробничі засоби з урахуванням специфіки їх виробничого призначення поділяються на такі групи:

A. Будівлі і споруди.

Б. Передавальні пристрої.

B. Машини та устаткування, у тім числі:

- робочі машини та устаткування;

- вимірювальні та регулюючі прилади;

- лабораторне устаткування;

- обчислювальна техніка;

- транспортні засоби.

Г. Виробничий і господарський інвентар.

Д. Інші основні засоби.

Рис. 8.1. Види основних засобів

Співвідношення окремих груп основних виробничих засобів становить їх структуру. Поліпшення структури основних виробничих засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Рис.8.2. Склад основних виробничих засобів підприємств

Ясна річ, що для забезпечення нормального функціонування активних елементів основних виробничих засобів необхідні будівлі, споруди, інвентар, тобто пасивна частина основних засобів.

Структура основних виробничих засобів є різною в різних галузях промисловості, народного господарства. Наприклад, у промисловості України частка будівель у загальній вартості основних виробничих засобів найвища в легкій та харчовій промисловості (близько 44%); споруд - у паливній промисловості (17%); передавальних пристроїв - в електроенергетиці (32%); устаткування та робочих машин - на підприємствах машинобудівного комплексу (45%).

Основними факторами, які впливають на структуру основних виробничих засобів підприємств, є: рівень автоматизації і механізації, рівень спеціалізації і кооперування, кліматичні та географічні умови розміщення підприємств. Кожний фактор по-різному впливає на структуру виробничих засобів. Поліпшити структуру основних виробничих засобів можна за рахунок: оновлення та модернізації устаткування, ефективнішого використання виробничих приміщень установленням додаткового устаткування на вільній площі; ліквідації зайвого й малоефективного устаткування.

Задля того щоб забезпечити на підприємстві постійне оновлення основних засобів, на підприємстві проходить такий процес як відтворення.

Відтворення основних виробничих засобів — це процес безперервного їх поновлення. Розрізняють просте та розширене відтворення.

Просте відтворення основних засобів здійснюється в тому самому обсязі, коли відбувається заміна окремих зношених частин основних засобів або заміна старого устаткування на аналогічне, тобто тоді, коли постійно відновлюється попередня виробнича потужність.

Розширене відтворення передбачає кількісне та якісне збільшення діючих основних засобів або придбання нових основних засобів, які забезпечують вищий рівень продуктивності устаткування.

Процес відтворення основних виробничих засобів має низку характерних ознак, зокрема:

1) основні виробничі засоби поступово переносять свою вартість на вироблену продукцію;

2) у процесі відтворення основних виробничих засобів одночасно відбувається рух їхньої споживної вартості та вартості;

3) нарахуванням амортизаційних відрахувань здійснюється громадження в грошовій формі частково перенесеної вартості основних виробничих засобів на готову продукцію;

4) основні виробничі засоби поновлюються в натуральній формі протягом тривалого часу, що створює можливість маневрувати коштами амортизаційного фонду.

У процесі господарської діяльності кругообіг основних виобничих засобів проходить три стадії.

На першій стадії відбувається продуктивне використання основних виробничих засобів та нарахування амортизаційних відрахувань. На цій стадії основні виробничі засоби в процесі експлуатації зношуються й нараховується сума зносу. Вона є підставою для списання суми амортизаційних відрахувань на витрати після завершення процесу виробництва. На першій стадії кругообігу основних виробничих засобів втрачається споживна вартість засобів праці, їхня вартість переноситься на вартість готової продукції.

На другій стадії відбувається перетворення частини основних виробничих засобів, які перебували в продуктивній формі, на грошові кошти через нарахування амортизаційних відрахувань.

На третій стадії в процесі виробництва відбувається поновлення споживної вартості частини основних виробничих засобів. Це поновлення здійснюється заміною зношених основних виробничих засобів на нові за рахунок нарахованого зносу основних засобів.

Обіг основних виробничих засобів показано на рис. 8.3.

Рис. 8.3. Обіг основних виробничих засобів на підприємстві

Необхідність оновлення основних виробничих засобів за ринкових відносин визначається передовсім конкуренцією товаровиробників. Саме конкуренція спонукує підприємства здійснювати прискорене списання основних виробничих засобів з метою нагромадження фінансових ресурсів для наступного вкладання засобів у придбання більш прогресивного устаткування, впровадження нових технологій та іншого поліпшення основних виробничих засобів.

Для забезпечення відтворення основних виробничих засобів важливе значення має вивчення їхнього стану та використання. Стан і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства.

У процесі виробництва основні засоби зношуються фізично і старіють морально. Ступінь фізичного зносу основних засобів визначається в процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах:

По-перше, як метод визначення поточної оцінки не зношеної частини основних засобів.

По-друге, як спосіб віднесення на готову продукцію одноразових витрат на основні засоби.

По-третє, як спосіб нагромадження фінансових ресурсів для заміщення виведених з виробничого процесу основних засобів або для вкладання засобів у нові виробництва.

Читайте також:

- Cтруктура апаратних засобів ІВС

- D-петля, що складається з 8–12 залишків, декілька з яких – дигідроуридинові.

- I. При підготовці до переговорів визначите склад делегації і її керівника.

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- III. Географічна структура світового ринку позичкового капіталу

- VІ. План та організаційна структура заняття

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автокореляція залишків – це залежність між послідовними значеннями стохастичної складової моделі.

- Автомобільний пасажирський транспорт – важлива складова єдиної транспортної системи держави

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінка кредитоспроможності підприємства-позичальника | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |