РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

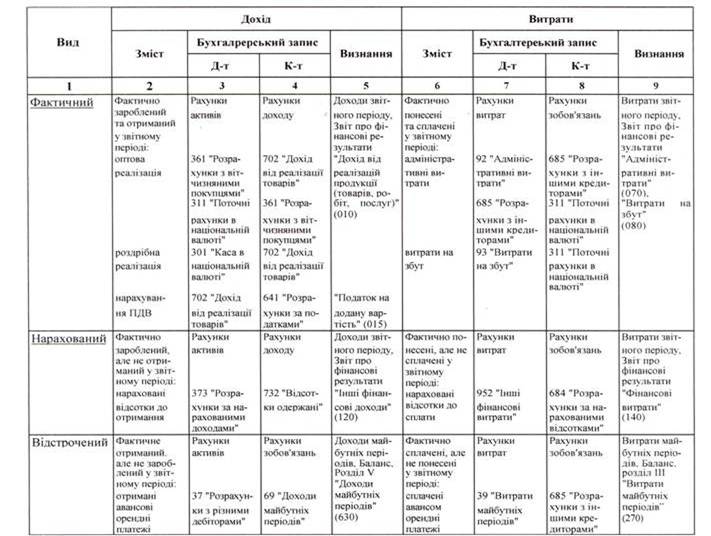

Облік доходу від реалізації продукції, товарів та інших активів

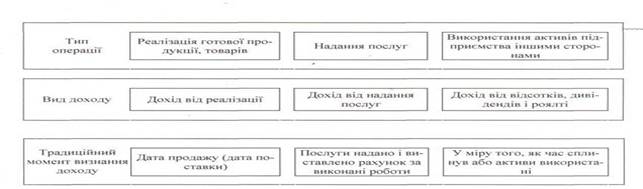

Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізації продукції (товарів), надання послуг і використання активів підприємства, які приносять відсотки, роялті та дивіденди іншими сторонами.

Рис. 1. Визнання доходу за сутністю операції

Реалізованою продукцією підприємства вважається продукція (товари, роботи, послуги), за яку покупцеві (замовникові) пред'явлені розрахункові документи. Пред'явленими розрахунковими документами (покупцеві, замовникові) вважаються документи з моменту подачі їх до установи банку (за умови здійснення розрахункових операцій через установи банків), або передачі їх покупцеві (замовникові) відповідно до

умов, передбачених договором (контрактом), тобто без участі установ банків.

умов, передбачених договором (контрактом), тобто без участі установ банків.

Якщо покупець (замовник) за умовами договору одержує продукцію безпосередньо на підприємстві-виготовлювачі, то така продукція вважається реалізованою після видачі і відповідного оформлення документів. Реалізованою вважається також продукція, за яку підприємство-продавець одержало плату або авансові платежі. Таким чином, реалізованою продукцією (роботами, послугами) вважається продажна вартість відвантаженої продукції (виконаних робіт, послуг), зазначеної в оформлених як підстава для розрахунків з покупцями (замовниками) документах, або продажна вартість відвантаженої продукції (виконаних робіт, послуг), зарахована як платіж на рахунки підприємства в установах банків.

Читайте також:

- IV. Вартість знака для товарів і послуг та фірмового найменування

- IV. Відмінність злочинів від інших правопорушень

- IV. НС у природному середовищі та інших сферах життєдіяльності людини

- IV. Правова держава, як засіб реалізації і забезпечення прав, свобод та обов’язків людини і громадянина в Україні

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- V теорія граничної корисності визначає вартість товарів ступенем корисності останньої одиниці товару для споживача.

- V. Перевезення вантажів у прямому змішаному сполученні за участю залізниць та інших видів транспорту

- VII. За видами товарів і послуг

- XV. Фінансові результати від первісного визнання та реалізації сільськогосподарської продукції та додаткових біологічних активів

- Аверсивную терапію використовують, як правило, при лікуванні алкоголізму, нікотиновій залежності і деяких інших захворювань.

- Автомати для продажу штучних товарів

| <== попередня сторінка | | | наступна сторінка ==> |

| Доходи і результати діяльності | | | Поняття фінансових доходів і витрат |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |