РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз показників рентабельності.

Зміст питання. Аналіз показників рентабельності: загальна рентабельність виробництва, реалізованої продукції, окремих виробів Фактори зміни рентабельності, резерви зростання.

Рентабельність — це ступінь дохідності, вигідності, прибутковості бізнесу. її вимірюють за допомогою цілої системи відносних показників, що характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, комерційної, інвестиційної тощо), вигідність виробництва продукції і послуг окремих видів. Показники рентабельності повніше, ніж прибуток, характеризують результати господарювання, тому що їхня величина відображає співвідношення ефекту з вкладеним капіталом або спожитими ресурсами. їх викорис-товують для оцінювання діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Рентабельність продукцй (Рп) обчислюють як відношення прибутку від реалізації до виплати процентів і податків (ЯРП) до суми витрат на реалізовану продукцію (ВРП):

|

Вона показує, скільки прибутку має підприємство з кожної гривні, витраченої на виробництво і реалізацію продукції. її можна розраховувати в цілому по підприємству, по окремих його сегментах і за видами продукції.

Рентабельність — це ступінь дохідності, вигідності, прибутковості бізнесу. її вимірюють за допомогою цілої системи відносних показників, що характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, комерційної, інвестиційної тощо), вигідність виробництва продукції і послуг окремих видів. Показники рентабельності повніше, ніж прибуток, характеризують результати господарювання, тому що їхня величина відображає співвідношення ефекту з вкладеним капіталом або спожитими ресурсами. їх використовують для оцінювання діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Показники рентабельності можна об'єднати в кілька груп:

· показники, що базуються на витратному підході (рентабельність продукції, рентабельність операційної діяльності, рентабельність інвестиційної діяльності та окремих інвестиційних проектів, рентабельність звичайної діяльності);

· показники, що характеризують прибутковість продажів (валова рентабельність продажів і чиста рентабельність продажів);

· показники, в основі яких лежить ресурсний підхід (рентабельність сукупних активів або загальна рентабельність, рентабельність операційного капіталу, рентабельність основного капіталу, рентабельність оборотного капіталу, рентабельність власного капіталу і т. ін.).

Рентабельність продукцй (Рп) обчислюють як відношення прибутку від реалізації до виплати процентів і податків (ЯРП) до суми витрат на реалізовану продукцію (ВРП):

|

Цей показник характеризує окупність витрат в операційній діяльності. Він повніше від попереднього показника відображає результати роботи підприємства, оскільки при його розрахунку враховуються не лише реалізаційні, а й позареалізаційні результати, що належать до основної діяльності.

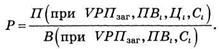

Рентабельність операційної діяльності (Рор) розраховують в цілому по підприємству як відношення брутто-прибутку від операційної діяльності до виплати процентів і податків (Лод) Д° за~ гальної суми витрат на операційну діяльність (Вод):

Вона показує, скільки прибутку має підприємство з кожної гривні, витраченої на виробництво і реалізацію продукції. її можна розраховувати в цілому по підприємству, по окремих його сегментах і за видами продукції

Аналогічно визначають дохідність інвестиційних проектів отриману або очікувану суму прибутку від інвестиційної діяльності ділять на суму інвестиційних витрат (ІВ):

|

Рентабельність продажів (обороту), або комерційну маржу, розраховують діленням прибутку від реалізації продукції, робіт і послуг на суму отриманого чистого доходу (ЧД). Характеризує ефективність виробничої і комерційної діяльності підприємства. Цей показник розраховують у цілому по підприємству і за окремими видами продукції

|

Рентабельність (дохідність) операційного капіталу обчислюється відношенням прибутку від операційної діяльності до виплати процентів і податків (Под) до середньорічної суми операційного капіталу (ОК). Характеризує дохідність капіталу, задіяного в основній діяльності (постачання, виробництво та збут продукції)

Рентабельність (дохідність) сукупного капіталу обчислюють як відношення загальної суми прибутку до виплати процентів і податків (ЕВІТ) до середньорічної вартості всього інвестованого капіталу (КЬ), характеризує дохідність зсього сукупного капіталу, вкладеного в активи підприємства:

Рівень рентабельності продукції (коефіцієнт окупності витрат), розрахований у цілому по підприємству, залежить від трьох основних факторів першого порядку: зміни структури реалізованої продукції, її собівартості і середніх цін реалізації.

Факторна модель цього показника така:

|

Резерви збільшення суми прибутку визначають за кожним видом товарної продукції. Основними їхніми джерелами є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізація її на вигідніших ринках збуту і т. д.

|

Основні напрями пошуку резервів збільшення прибутку від операційної діяльності

Для визначення резервів зростання прибутку за першим джерелом (табл. 8.14) необхідно виявлений раніше резерв зростання обсягу реалізації продукції помножити на фактичний прибуток з розрахунку на одиницю продукції відповідного виду:

Підрахунок резервів збільшення прибутку за рахунок зниження собівартості продукції і послуг роблять у такий спосіб: попередньо виявлений резерв зниження собівартості продукції кожного виду множать на планований обсяг її продажів з урахуванням резервів його зростання (табл. 8.15):

Істотним резервом зростання прибутку є поліпшення якості товарної продукції. Його підраховують у такий спосіб: плановану зміну частки кожного сорту (кондиції) множать на відпускну ціну відповідного сорту, результати підсумовують і отриману зміну середньої ціни множать на планований обсяг реалізації продукції

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

- Аналіз альтернативних рішень

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз розподілу прибутку. | | | Сутність та значення оцінки фінансового стану підприємства. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |