РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Види аудиторських висновків та умови їх надання

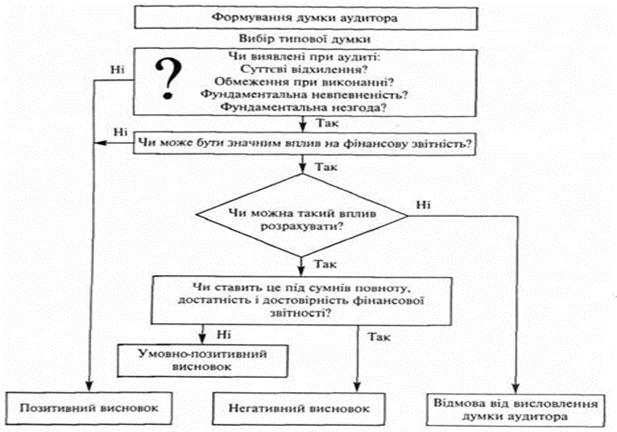

Висновок аудитора за результатами аудиту буває різних видів. Класифікація аудиторських висновків надана на рис. 9. Алгоритм вибору аудитором висновку показаний на рис. 10.

Рисунок 9. Класифікація аудиторських висновків

Рисунок 10. Алгоритм вибору аудитором висновку

Позитивний висновок.Позитивний висновок видається лише тоді, коли аудитор упевнений у тому, що фінансові документи готувалися правильно, на основі принципів обліку і контролю, що вони відповідають встановленим принципам, вимогам та інструкціям і за своїм змістом не суперечать відомим аудитору даним про одиницю, яка перевіряється, що в них відповідним чином розкриті всі питання, які стосуються фінансових документів.

Позитивний висновок надається клієнту тоді, коли, на думку аудитора, виконано такі умови:

- аудитор отримав усю інформацію й пояснення, необхідні для цілей аудиту;

- надана інформація достатня для відображення реального стану справ на підприємстві;

- є адекватні й достовірні дані з усіх суттєвих питань;

- фінансова документація підготовлена у відповідності з прийнятою на підприємстві системою бухгалтерського обліку, котра відповідає вимогам українського законодавства;

- фінансова звітність складена на основі дійсних облікових даних і не містить суттєвих відхилень, фінансова звітність складена належним чином за формою, затвердженою у встановленому порядку.

Враховується також стан обліку та фінансової звітності підприємства. У позитивному висновку наводяться стверджувальні вирази, такі як: "задовольняє вимоги", "дає достовірне й реальне уявлення", "достовірно відображає", "знаходиться у відповідності з...", "відповідає".

Аудитори самостійно обирають форму викладення змісту перевірки, проте завершальна частина повинна відповідати вимогам МСА 700.

Позитивний висновок (існує безумовно-позитивна думка).При нефундаментальній невпевненості видають також позитивний висновок. Його зміст, рекомендований МСА 700.

Умовно-позитивний висновок.У деяких випадках аудитор не в змозі надати беззастережний висновок через певні обмеження. Виділяють дві категорії обставин, які впливають на обмеження: фундаментальна невпевненість і незгода.

Існують основні причини фундаментальної невпевненості: значні обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всієї необхідної інформації й пояснення (наприклад, через незадовільний стан обліку), не може виконати всіх необхідних аудиторських процедур (наприклад, через обмеження у часі перевірки, які диктуються клієнтом); ситуаційні обставини, невпевненість у правильності висновків у конкретній ситуації (наприклад, подвійне тлумачення окремих пунктів українського законодавства, що може призвести до значних наслідків і загрози існуванню в майбутньому). Причини незгоди: неприйнятність системи обліку або порядку проведення облікових операцій; розходження в думках стосовно відповідності фактів або сум у фінансовій звітності даним обліку; фундаментальна незгода з повнотою і засобом відображення фактів в обліку та звітності; невідповідність чинному законодавству та встановленим нормам порядку оформлення або здійснення операцій.

Будь-яка фундаментальна невпевненість або незгода є підставою для відмови від надання позитивного висновку. Подальший вибір виду висновку залежить від рівня невпевненості або незгоди.

Незгода виявляється у разі неприйнятності облікової політики, при розходженні в думках відносно фактів чи сум у фінансовій звітності, незгоди щодо способів і ступеня розкриття фактів, при невідповідності їх законодавству та іншим вимогам. Незгода стає фундаментальною, якщо фінансова звітність у цілому, на думку аудитора, не відображає реального стану справ.

Невпевненість або незгода вважаються фундаментальними в тому разі, коли вплив факторів на фінансову інформацію, які викликали невпевненість чи незгоду, настільки значний, що це може суттєво змінити стан справ у цілому або в основному. Необхідно також ураховувати сукупний ефект усіх невпевненостей та незгоди на фінансову звітність.

За певних обставин аудитор висловлює умовну думку, тобто складає умовно-позитивний аудиторський висновок.

Наявність фундаментальної незгоди може призвести до подання клієнту негативного аудиторського висновку.

Негативний аудиторський висновок.У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен дати опис усіх суттєвих причин його невпевненості й незгоди. Відмова від висновку виникає у разі невпевненості чи обмеження масштабу перевірки, які настільки фундаментальні, що аудитор не може дійти висновку про фінансові документи в цілому. Аудитор обов'язково вказує, з яких причин висновок не може бути складений.

Аудиторський висновок з відмовою від висловлення думки.Якщо аудитор відмовляється надати аудиторський висновок, він говорить про неможливість на підставі наведених аргументів сформулювати висновок про фінансову звітність підприємства. Ці причини необхідно коротко навести в окремому розділі висновку до того розділу, де аудитор висловлює негативний висновок або дає відмову від надання аудиторського висновку. У цьому ж розділі можуть бути детальніше обґрунтовані моменти негативного характеру або даватися посилання на додаток до аудиторського висновку, де наводиться опис цих моментів.

В останніх розділах висновку аудитор стисло формулює свій висновок стосовно достовірності й повноти фінансової звітності.

Звіт аудитора керівництву суб'єкта господарювання.

У всіх випадках обов'язкового аудиту аудиторські організації зобов'язані готувати і надавати адресату письмову інформацію (звіт) аудитора керівництву (власникам) економічного суб'єкта, що перевіряється, за результатами проведення аудиту.

Дані, які містить письмова інформація аудитора, наводяться з метою доведення до керівництва суб'єкта господарювання, що перевіряється, свідчень про недоліки в облікових записах, бухгалтерському обліку і системі внутрішнього контролю, які можуть призвести до суттєвих помилок у бухгалтерський звітності і в порядку внесення конструктивних пропозицій щодо вдосконалення систем бухгалтерського обліку і внутрішнього контролю економічного суб'єкта.

Аудиторська організація зобов'язана вказати в письмовій інформації аудитора всі пов'язані з фактами господарського життя економічного суб'єкта помилки і перекручення, які суттєво впливають на достовірність його бухгалтерської звітності. У письмовій інформації аудитора може надаватися будь-яка інформація, що стосується проведеного аудиту і фактів господарського життя економічного суб'єкта, яку аудиторська організація буде вважати доцільною.

Письмова інформація аудитора не може розглядатись як повний звіт про всі наявні недоліки. Вона стосується лише тих із них, які були виявлені в процесі аудиторської перевірки.

Кожна аудиторська організація повинна розробляти, з урахуванням вимог законодавства, вимоги до форми підготовки письмової інформації аудитора. Такі внутрішні вимоги повинні забезпечувати акуратне й однакове оформлення даного документа для різних економічних суб'єктів і повинні бути затверджені керівником аудиторської організації, а також в обов'язковому порядку дотримуватися працівниками при підготовці цього документа. Аудитори, які провадять свою діяльність самостійно, зобов'язані розробляти (або прийняти з урахуванням кваліфікаційних рекомендацій) акуратну й однакову форму надання письмової інформації, а в подальшому застосовувати її на постійній основі.

У письмовій інформації аудитора обов'язково повинні міститися такі свідчення:

- реквізити аудиторської організації, а саме:

а) офіційна назва і юридична (поштова) адреса аудиторської фірми або прізвище, ініціали і адреса аудитора, який провадить свою діяльність самостійно;

б) номер і дата реєстраційного посвідчення;

в) номер і дата видачі ліцензії на провадження аудиторської діяльності;

- реквізити економічного суб'єкта, що перевіряється, а саме:

а) офіційна назва і юридична (поштова) адреса підприємства або прізвище, ініціали і адреса фізичної особи — індивідуального підприємця;

б) номер і дата реєстраційного посвідчення;

в) перелік посадових осіб (прізвища, ініціали, посади), відповідальних за складання бухгалтерської звітності юридичної особи;

- зазначення періоду часу, до якого належить документація економічного суб'єкта, перевірена в ході аудиту, дата підписання письмової інформації аудитора;

- виявлені в ході аудиту суттєві порушення встановленого законодавством України порядку ведення бухгалтерського обліку і складання бухгалтерської звітності, які впливають або можуть вплинути на її достовірність;

- результати перевірки організації і ведення бухгалтерського обліку, складання відповідної звітності й складання системи внутрішнього контролю економічного суб'єкта.

У додаток до обов'язкових свідчень, зазначених вище, залежно від обсягу, масштабів і специфіки аудиторської перевірки, а також розмірів і особливостей аудиторської фірми (чи проводиться перевірка аудитором, який працює самостійно), розмірів і особливостей економічного суб'єкта, який підлягає перевірці, слід вносити такі свідчення аудитора:

- особливості виконання аудиторської перевірки, передбачені договором (контрактом, листом-зобов'язанням) між аудиторською організацією і економічним суб'єктом, а також особливості виконання роботи, які стали відомі в ході перевірки;

- дані про кількісний склад працівників, які здійснюють бухгалтерський облік, про структуру бухгалтерії і про особливості системи бухгалтерського обліку, яка застосовується;

- перелік основних галузей або напрямів бухгалтерського обліку, які підлягали перевірці;

- свідчення про методику аудиторської перевірки, підтвердження того, що аудиторська перевірка відповідала в роботі правилам (стандартам) аудиторської діяльності, вказівки на те, які розділи бухгалтерської документації були перевірені суцільним способом, а які — вибірковим і на основі яких принципів здійснювалася аудиторська вибірка;

- перелік зауважень, вказівок на недоліки і надання рекомендацій;

- оцінку (по можливості) кількісних розбіжностей звітних і (або) податкових показників за даними економічного суб'єкта і тих, які прогнозуються за результатами перевірки аудиторської організації;

- у разі перевірки великих економічних суб'єктів зі складною організаційною структурою;

- свідчення про здійснення перевірок філій, підрозділів і дочірніх підприємств такого економічного Суб'єкта, викладення загальних результатів таких перевірок і аналіз впливу цих окремих результатів на підсумки аудиторської перевірки всього економічного суб'єкта в цілому;

- при наступних аудиторських перевірках — оцінку й аналіз виконання або виправлення економічним суб'єктом зауважень запропонованих попереднім аудитором;

- у разі відхилення від вимог правил (стандартів) аудиторської діяльності (при проведенні аудиту, який не передбачає підготовки за його результатами офіційного аудиторського висновку, а також при наданні супутніх аудиту послуг) — сам факт і причини такого відхилення.

Свідчення, які містяться в письмовій інформації аудитора, повинні бути чіткими, змістовними. За необхідності у письмовій інформації аудитора повинні бути обґрунтування кількісних розрахунків і оцінок, посилань на положення чинного законодавства.

У письмовій інформації аудитора обов'язково повинно бути вказано, які із зроблених зауважень є суттєвими, а які ні, чи впливають або не впливають (чи можуть впливати) перераховані зауваження та недоліки на висновки, зроблені аудитором. У разі підготовки аудиторською організацією умовнопозитивного висновку, негативного висновку або відмови від висловлення думки в письмовій інформації (звіті) аудитора повинна міститись розгорнута аргументація причин, які призвели аудитора до такої думки.

Письмова інформація аудитора може бути передана таким особам:

а) особі, яка підписала договір (контракт, лист-зобов'язаиня) на надання аудиторських послуг;

б) особі (адресату), яка вказана як отримувач письмової інформації аудитора в договорі (контракті, листі-зобов'язанні) на надання аудиторських послуг;

в) будь-якій іншій особі — у разі письмової вказівки на адресу аудиторської організації, підписаної особою, яка засвідчила договір (контракт, лист-зобов'язання) на надання аудиторських послуг.

Виконання аудиторських послуг підтверджується актом приймання-здавання аудиторського висновку або іншого офіційного документа.

Читайте також:

- Аналогія як умовивід

- Аудит витрат на виробництво продукції, виконання робіт, надання послуг

- Аудиторський висновок, у якому робиться відмова від надання висновку аудитора

- Аудиторський висновок, у якому робиться відмова від надання висновку аудитора

- Банківська діяльність у сфері надання фінансових послуг

- Банківська діяльність у сфері надання фінансових послуг.

- Блок 4. Умови та охорона праці.

- Блок перевірки умови

- БУДОВА ТА УМОВИ ФОРМУВАННЯ ШАРУВАТИХ ТОВЩ

- В якості критеріїв для оцінки або вимірювання предмета завдання з надання впевненості не можуть використовуватись очікування, судження або власний досвід аудитора.

- Видатки бюджету на надання громадянам адресної субсидії.

- Види аудиторських висновків

| <== попередня сторінка | | | наступна сторінка ==> |

| Робочі документи аудитора | | | Методи, прийоми та процедури аудиту фінансової звітності |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |