РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Елементи системи оподаткування

Об'єкт податку — предмет, що підлягає оподаткуванню

Платник податку — юридична або фізична особа, на яку законом покладено обов'язок сплачувати податок

Суб'єкти податку — один із учасників процесу оподаткування. В якості суб'єкта може виступати держава, державний податковий орган, платник податку

Джерело сплати податку — фонд, із якого дійсно сплачується податок.

Податок може сплачуватись із доходів, майна, капіталу, що

реалізується з мстою погашення податкової заборгованості

Масштаб вимірювання об'єкта податку — одиниця вимірювання податку. Розрізняють фізичні і грошові одиниці

Податкова ставка — розмір податку на одиницю вимірювання. Ставки

можуть бути тверді (визначаються як грошова сума на одиницю оподаткування в натуральному вимірі) або відсоткові (застосовуються лише до об'єктів оподаткування и грошовому вимірі)

Податкова пільга — повне або часткове звільнення від оподаткування Податкова квота — частка податку у доході платника

|

Види податкових ставок

Податкова система і податкова політика України

Податкова система — сукупність встановлених у країні податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку.

Податкова політика — діяльність держави у сфері встановлення і справляння податків. Податкова політика України ґрунтується на певних принципах, визначених податковим законодавством:

1) стимулювання підприємницької, інвестиційної активності,

сприяння впровадженню у виробництво досягнень науки

і техніки;

2) обов'язковість;

3) рівнозначність і пропорційність;

4) рівність, недопущення проявів податкової дискримінації;

5) соціальна справедливість;

6) стабільність;

7)економічна обґрунтованість;

8) рівномірність сплати;

9) компетенція;

10) єдиний підхід;

11) доступність.

| За формою оподаткування |

|

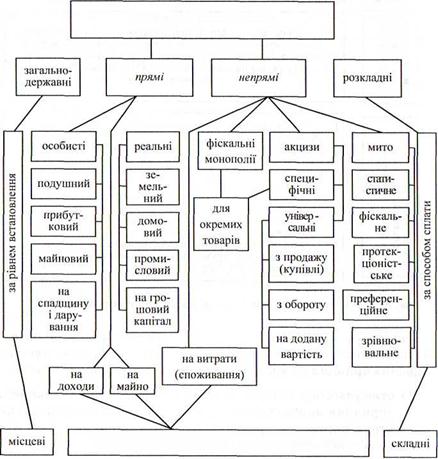

Класифікація податків наведена на рис. 8.7.

| За економічним змістом об 'єкта оподаткування |

4. Види податків в Україні та порядок їх нарахування

Види податків в Україні визначені Законом "Про систему оподаткування" від 18.02.1998 р. із такими змінами і доповненнями (рис. 8.8).

| Прямі податки | 1. Податок на прибуток підприємств. 2. Податок на доходи фізичних осіб. 3. Податок з власників транспортних засобів та інших самохідних машин і механізмів. 4. Податок на нерухоме майно. 5. Плата за землю. 6. Податок на промисел. | |

| Непрямі податки | 1. Податок на додану вартість. 2. Акцизний збір. 3. Мито. | |

| Платежі за ресурси та інші обов'язкові платежі | 1. Збір за спеціальне використання природних ресурсів. 2. Збір за геологорозвідувальні роботи, виконані за рахунок бюджету. 3. Відрахування на дорожні роботи автозаправочними станціями та підприємствами автомобільного транспорту. 4. Державне мито. 5. Плата за торговий патент на окремі види підприємницької діяльності. | |

| Внески до цільових фондів | 1. Збір до Пенсійного фонду. 2. Збір до Фонду соціального страхування з тимчасової втрати працездатності. 3. Збір до Фонду загальнообов'язкового соціального страхування на випадок безробіття. 4. Збір до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань. 5. Збір за забруднення навколишнього природного середовищ | |

| Місцеві податки і збори | 1. Комунальний податок. 2. Податок з реклами. 3. Гастрольний збір. 4. Збір за припаркування автотранспорту. 5. Ринковий збір. 6. Збір за видачу ордера на квартиру. 7. Курортний збір. 8. Збір за участь у перегонах на іподромі. 9. Збір за виграш у перегонах на іподромі. 10. Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі. 11. Збір за право використання місцевої символіки. 12. Збір за право проведення кіно — і телезйомок. 13. Збір за право проведення місцевих аукціонів, конкурсного розпродажу і лотерей. 14. Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон. 15. Збір за видачу дозволу на розміщення об'єктів торгівлі. |

ТЕМА ФІНАНСОВИЙ РИНОК

1. Суть, механізм функціонування фінансового ринку

2. Види цінних паперів та їх загальна характеристика

3. Фондова біржа

1. Суть, механізм функціонування фінансового ринку

Мобілізація й перерозподіл фінансових ресурсів відбувається через фінансовий ринок. Фінансовий ринок — особлива форма організації руху грошових коштів в економіці. Він містить:

1) ринок цінних паперів;

2) ринок кредитних ресурсів.

Об'єктивна передумова функціонування фінансового ринку — неспівпадання потреби в фінансових ресурсах у того чи іншого суб'єкта ринку з їх наявністю. В одних власників є надлишок коштів, в інших, навпаки, виникає потреба в інвестуванні. Призначення фінансового ринку полягає в акумулюванні тимчасово вільних коштів та їх ефективному використанні.

Функціональне призначення фінансового ринку - - посередництво в русі грошових коштів від інвесторів до емітентів; від кредиторів до позичальників і назад. Механізм функціонування фінансового ринку розглянуто на рис. 13.1.

|

2. Види цінних паперів та їх загальна характеристика

Акумуляція тимчасово вільних фінансових ресурсів та їх інвестування здійснюється за допомогою цінних паперів.

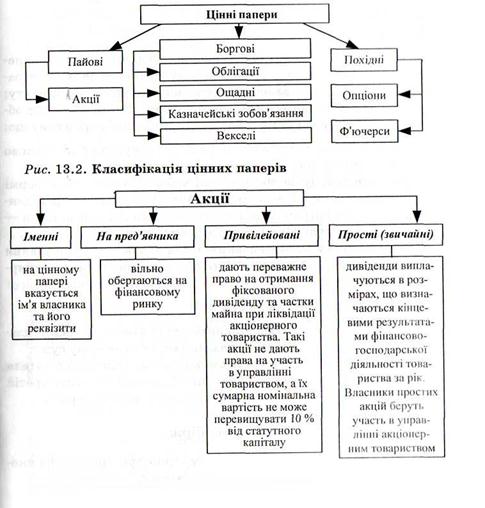

Цінні папери — документи, що свідчать про майнові права власника при його пред'явленні. Основні види цінних паперів наведені на рис. 13.2.

Акція — цінний папір, що засвідчує участь у статутному фонді акціонерного товариства; дає право на участь в управлінні тони риством; право на отримання частини прибутку у вигляді дині денду; право на участь у розподілі майна при ліквідації акціонер ного товариства. Основні види акцій охарактеризовано на рис. 13..4.

Облігація — цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу у передбачений термін звиплатою фіксованого відсотка. Облігації можуть випускатися:

1) державою;

2) місцевими органами влади;

3) підприємствами.

|

Рис. 13.3. Види акцій та їх характеристик

Розмір облігаційної позики акціонерного товариства не може перевищувати 25 % статутного фонду. Облігації мають обмежений термін обігу і не дають права на участь в управлінні товариством.

Ощадний сертифікат — письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на отри мання після закінчення встановленого терміну суми депозиту і відсотків на нього. Види ощадних сертифікатів:

1) іменні;

2) на пред'явника;

3) строкові;

4) до запитання.

Казначейські зобов'язання — різновид боргових цінних паперів, що розміщується на добровільних засадах серед населення; засвідчує внесення його власником грошових коштів до бюджету; дає право на отримання фінансового доходу. Відмінності між об лігаціями і казначейськими зобов'язаннями полягають у тому що:

1) казначейські зобов'язання розповсюджуються винятково

серед населення;

2) виплата доходу за облігаціями може проводитись у формі

фіксованих чи плаваючих відсотків або ж шляхом проведен

ня тиражів виграшів; за казначейськими зобов'язаннями

лише у вигляді фінансового відсотка;

3) мета випуску казначейських зобов'язань — фінансування

бюджетного дефіциту, тоді як облігації мають значно шир

ший спектр дії.

Вексель поділяється на два види:

1) простий — просте зобов'язання боржника (векселедавця) сплн

тити власнику векселя у вказаний строк визначену суму;

2) переказний (тратта) — письмовий наказ векселедержатсл н

(трасанта), адресований платнику (трасату) сплатити треті й

особі (ремітенту) певну суму грошей у певний термін.

3. Фондова біржа

Фондова біржа — ринок, який регулярно функціонує і на яко . му здійснюється торгівля цінними паперами.

Функції фондової біржі:

1. Посередницька — створення достатніх і всебічних умов дл н торгівлі цінними паперами емітентам, інвесторам, фінанси

вим посередникам. Торгові угоди на біржі укладають брокери, які діють від імені своїх клієнтів. Дохід брокера формується у вигляді комісійних. Крім того, на біржах діють дилери. Вони купують через брокерів цінні папери з метою подальшого перепродажу. Дохід дилера — різниця в цінах продажу і покупки.

2. Індикативна — оцінка вартості й привабливості цінних па

перів. Така оцінка проводиться через систему котирування.

3. Регулююча — організація торгівлі цінними паперами.

Види операцій на фондовій біржі:

1. Касові — купівля-продаж цінних паперів з негайною оплатою.

2. Строкові — укладання угоди (фіксація курсу цінних папе

рів) відбувається на даний час, а її виконання через зазда

легідь передбачений відлік часу.

3. Арбітражні — різновид спекулятивних операцій, пов'язаних

із різницею в курсах цінних паперів на різних фондових бір

жах.

Читайте також:

- I. Органи і системи, що забезпечують функцію виділення

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- II. Анатомічний склад лімфатичної системи

- IV. Розподіл нервової системи

- IV. Система зв’язків всередині центральної нервової системи

- IV. Філогенез кровоносної системи

- POS-системи

- VI. Філогенез нервової системи

- Автокореляційна характеристика системи

- АВТОМАТИЗОВАНІ СИСТЕМИ ДИСПЕТЧЕРСЬКОГО УПРАВЛІННЯ

- АВТОМАТИЗОВАНІ СИСТЕМИ УПРАВЛІННЯ ДОРОЖНІМ РУХОМ

- Автоматизовані форми та системи обліку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Елементи системи оподаткування | | | Природа та сутність фінансів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |