РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Елементи системи оподаткування

Р.

Опорні конспекти розроблені викладачем дисципліни Фінанси Линець В.П.

Розглянуто і затверджено цикловою комісією спеціальності

Протокол № 01 від “02” вересня 2010 р.

Рецензенти:

ЗМІСТ

| стор. Тема 1. Сутність фінансових відносин і призначення фінансів……….4 Тема 2. Фінансова система. ………………… Тема 3. Фінансові ресурси та механізм їх використання……………… Тема 4. Державні фінанси. ………………. Тема 5. Бюджет і бюджетна система. Тема 6. Податки й податкова система. Тема 7. Фінанси підприємницьких структур Тема 8. Страхові й резервні фонди фінансових ресурсів. Тема 9. Фінансовий ринок. Тема 10. Фінансова політика. |

Рівні засвоєння навчального матеріалу:

- перший рівень – початковий – відповідь студента при відтворенні навчального матеріалу – елементарна, фрагментарна, зумовлюється початковими уявленнями про предмет вивчення;

- другий рівень – середній – студент відтворює основний навчальний матеріал, здатний розв’язувати завдання за зразком, володіє елементарними вміннями навчальної діяльності (*);

- третій рівень – достатній– студент знає істотні ознаки понять, явищ, закономірностей зв’язків між ними, а також самостійно застосовує знання в стандартних ситуаціях, володіє розумовими операціями (аналізом, абстрагуванням, узагальненням тощо), уміє робити висновки, виправляти допущені помилки; відповідь повна, правильна, логічна, обгрунтована, хоча їй бракує власних суджень (**);

- четвертий рівень – високий – знання студента є глибокими, міцними, узагальненими, системними; студент уміє застосовувати знання творчо, його навчальна діяльність має дослідницький характер, позначена вмінням самостійно оцінювати різноманітні життєві ситуації, явища, факти, виявляє і відстоює особисту позицію (***).

ТЕМА 1. СУТЬ ФІНАНСІВ, ЇХ ФУНКЦІЇ І РОЛЬ

1. Об'єктивна необхідність і суть фінансів

2. Функції фінансів

3. Взаємозв'язок і відмінності фінансів з іншими економічними категоріями

1. Об'єктивна необхідність та суть фінансів

Термін "фінанси" походить від латинських слів означає:

1) платіж на користь держави;

2) обов'язкову сплату грошей.

На початку зародження фінанси використовувались для:

1) позначення платежів і доходів як у грошовій, так і у натуральній формі на користь держави і для виконання нею своїх функцій;

2) позначення грошових сум і грошової плати;

3) позначення різних форм зиску і несправедливого зменшення

доходів населення.

|

Рис. 1.1. Передумови виникнення фінансів

Характерною ознакою фінансових відносин є їх грошовий, розподільчий, фондоутворюючий характер.

Фінанси як відносини можна розглядати з таких подій:

1. Суспільні — мають місце в суспільстві.

2. Економічні — пов'язані з процесом розширеного відтворення.

3. Грошові — функціонують виключно в грошовій формі.

4. Розподільчі — формуються на стадії вартісного розподілу ВВП.

5. Фондоутворюючі — супроводжуються формуванням і використанням фондів грошових коштів.

Фінанси мають двоїстий характер.

По-перше, це система відносин, пов'язаних з розподілом ВВП і формуванням на цій основі централізованих і децентралізованих фондів грошових коштів.

По-друге, матеріальним носієм фінансових відносин є фінансові ресурси, що використовуються на виконання функцій і завдань держави, забезпечення умов розширеного відтворення. Їм властиві такі ознаки:

1) цільовий характер

2) динамічність

3) мають правову базу

Фінанси — це система економічних відносин, за допомогою яких здійснюється формування та використання централізованих і децентралізованих фондів грошових коштів з метою виконання функцій і завдань держави та забезпечення умов розширеного відтворення.

2. Функції фінансів

|

Традиційно фінанси виконують дві функції:

1) розподільчу;

2) контрольну.

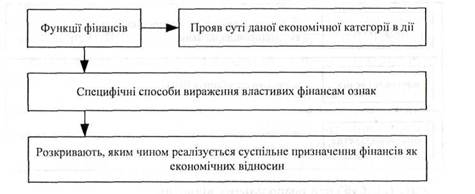

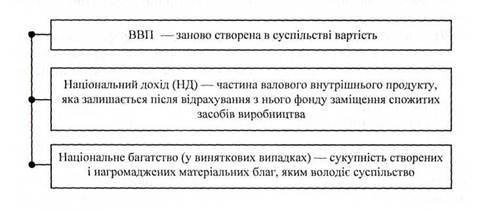

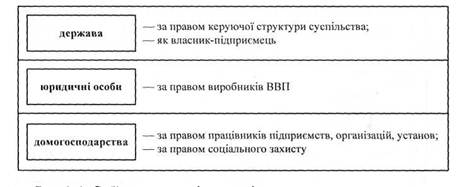

Розподільча функція — основна для фінансів. Проявляється в процесі розподілу ВВП та національного доходу шляхом утворення фондів грошових коштів і використання їх за цільовим призначенням. Основні об'єкти фінансового розподілу наведені на рис. 1.3.

|

Рис.1.3. Об’єкти розподільчих функцій

|

Рис.1.4. Суб’єкти розподільчих функцій

Контрольна функція — породжена розподільчою природою фінансів:

1) відображає властиві фінансам ознаки, які полягають у їх здатності сигналізувати про проходження розподільчого процесу, тобто виступати інструментом перевірки правильності утворення, розподілу і використання фондів грошових коштів у процесі господарювання;

2) охоплює всі сторони діяльності суспільства і суб'єктів економіки;

3) знаходить свій прояв у фінансовому контролі, який є одним із найдієвіших видів контролю.

3. Взаємозв'язок і відмінності фінансів з іншими економічними категоріями

У процесі вартісного розподілу фінанси взаємодіють з іншими економічними категоріями — ціною, заробітною платою, кредитом.

Фінанси і ціна

Взаємозв'язок полягає в тому, що ціни є основою фінансового розподілу вартості, а фінанси, базуючись на пропорціях розподілу, що склалися під впливом цін, виступають інструментом, що їх реалізує.

Фінанси і заробітна плата

Взаємозв'язок фінансів і зарплати полягає у тому, що, з одного боку, фінанси "допомагають" зарплаті формувати фонд оплати праці, відділяючи його від інших грошових фондів підприємств. З іншого боку, заробітна плата, нарахування якої не співпадає з ви платою, виступає джерелом формування фінансових ресурсів у вигляді стійких пасивів.

Фінанси і кредит

Взаємозв'язок фінансів і кредиту виражається у їх комплексному використанні. Так, при недостатності власних фінансових ресурсів, підприємство залучає банківські кредити. З іншого боку, тимчасово вільні фінансові ресурси підприємства зберігаються на рахунках у банках, що дозволяє використовувати їх у якості кредитних ресурсів.

Контрольні питання:

1. Які економічні передумови виникнення і розвитку фінансів?*

2. У чому полягає призначення фінансів у суспільному виробництві?**

3. Яка роль фінансів у економічній системі держави?*

4. Які є відмінності фінансів з іншими економічними категоріями?***

5. Вивчити визначення таких термінів: фінанси, гроші, кредит, ціна, суспільний добробут, фінансові ресурси.*

Література :

1.Василик О.Д. Теорія фінансів: Підручник . – К.: НІОС.- 2001.-416с.

2. Василик О.Д. Державні фінанси України: Навчальний посібник.- К.: Вища школа, 2003.- 564с

3. Маслова С.О., ОпаловО.А. Фінансовий ринок: Навчальний посібник. Друге видання ,

4. Загорський В.С. Фінанси : Навчальний посібник.- К.: Знання, 2008. – 247с.

Тема 2. Фінансова система

Питання:

1. Поняття фінансової системи*

2. Структура фінансової системи України.**

2.1. Принципи фінансової системи

2.2. Характеристика сфер і ланок фінансової системи

3. Правові та організаційні основи фінансової системи.***

2.1. Поняття фінансової системи

|

Фінансова система притаманна кожній державі незалежно від рівня економічного розвитку. Типи фінансових систем наведені на рис. 2.1.

Фінансова система — сукупність відособлених, але взаємопов'язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу і перерозподілу ВВП, система фінансових органів та

Рис. 2.1.Типи фінансових систем

інститутів.

За внутрішньою будовою фінансова система — сукупність відносно

відокремлених, але взаємопов'язаних фінансових відносин, які відображають специфічні форми та методи розподілу й перерозподілу ВВП. Внутрішня структура фінансової системи складається із:

1) сфер — узагальнена за певною ознакою сукупність фінансових відносин;

2) ланок — відособлена частина фінансових відносин (за ознакою специфічних форм і методів фінансових відносин або за ознакою наявності окремого фонду фінансових ресурсів).

За організаційною структурою — фінансова система — сукупність — фінансових органів та інститутів, які здійснюють управління грошовими потоками. Внутрішня структура фінансової системи лежить в основі виділення органів управління фінансовою системою.

|

За рівнем економічної системи виділяють такі чотири сфери (рис. 2.2):

Фінансова система — це сукупність різноманітних видів фондів фінансових ресурсів, сконцентрованих у розпорядженні держави, нефінансового сектора економіки (господарських суб'єктів), окремих фінансових інститутів і населення (домогосподарств) для виконання покладених на них функцій, а також для задоволення економічних та соціальних потреб.

Фінансові системи мають певні характерні риси:

— кожна ланка фінансових систем має властиві їй методи мобілізації коштів для створення фондів фінансових ресурсів та свої напрямки й методи їхнього використання;

—кожна ланка фінансової системи є відносно самостійною, має власну специфічну сферу застосування;

—між ланками фінансової системи існують тісний взаємо зв'язок і взаємна обумовленість, кожна ланка може успішно функціонувати лише при доскона-лості й ефективності системи в цілому,"

—фінансова система держави досягає найбільшої ефективності лише тоді, коли відлагоджена та законодавчо закріплена діяльність кожної її ланки;

—залежно від факторів, що впливають на організацію фінансів, насамперед на формування й використання фондів фінансових ресурсів, кожна ланка фінансових систем може

поділятися на менші підрозділи.

2.2. Структура фінансової системи

Структура фінансової системи визначається такими принципами:

1. Єдність — ґрунтується на єдиній економічній і політичній основі суспільства, погоджених засадах фінансової політики, що реалізуються через фінансову систему;

2. Функціональне призначення — передбачає, що в кожній ланці фінансової системи вирішуються певні завдання специфічними методами, існують відповідні фонди грошових коштів і апарат управління.

Структура фінансової системи може бути розглянута на прикладі фінансової системи України. її можна представити за такою схемою:

Рис. 2.3 Структура фінансової системи України

Державні фінанси

Провідне місце у фінансовій системі як за обсягом ресурсів, так і за роллю у суспільстві посідають державні фінанси. Державні фінанси характеризуються за двома напрямами:

1) ланками — які визначають форми фінансових відносин;

2) рівнями — які розмежовують їх за органами влади й управління.

У системі державних фінансів грошові потоки відображають відносини перерозподілу ВВП і формування державних фінансових ресурсів, в розрізі двох груп: централізованих і децентралізованих.

Основними ланками державних фінансів є:

1. Бюджетна система. її структура визначається Конституцією України та Бюджетним кодексом і залежить від форм державного устрою.

2. Цільові фонди держави призначені для фінансування певних потреб і видатків держави, які мають особливе значення для економічного і соціального розвитку суспільства. Специфіка цільових фондів полягає у їх цільовому призначенні та чітко визначених джерелах формування.

3. Державний кредит характеризує відносини, при яких держава виступає позичальником, а кредиторами — юридичні й фізичні особи цієї та інших країн, уряди інших країн, між

народні організації та фінансові інститути.

4. Фінанси державного сектора економіки відображають відносини, що характеризують грошові потоки на підприємстві й відображають процеси формування, розподілу і перерозподілу

його доходів.

Фінанси суб'єктів господарювання

Базовою основою фінансової системи виступають фінанси суб'єктів господарювання. Характерні ознаки фінансів підприємств окреслені на рис.2.4.

Призначення—►забезпечення діяльності підприємств

Роль—►створюють ВВП, який виступає об'єктом фінансових

відносин

Суть (зміст)—►відображають економічно зумовлені відносини між підприємствами і державою, підприємствами і банками, міме самими підприємствами, між підприємствами і працівниками, які мають розподільчий характер, грошову форму вираження і матеріалізуються у вигляді фінансових ресурсів підприємств

Рис. 2.4. Характерні ознаки фінансів підприємств

Виходячи із способів фінансового забезпечення своєї діяльності, розрізняють такі методи господарювання:

1) комерційний розрахунок;

2) неприбуткова діяльність;

3) кошторисне (бюджетне) фінансування.

Комерційний розрахунок передбачає відшкодування всіх витрат і отримання прибутку. Комерційні підприємства є основними платниками податків до бюджету. Через систему бюджетного перерозподілу забезпечується фінансування установ невиробничої сфери за рахунок частини вилученої вартості з підприємств, що здійснюють свою діяльність у галузях матеріального виробництва.

На принципах неприбутковості працюють, як правило, комунальні підприємства й установи соціального забезпечення. Вони передбачають як власні, так і бюджетні джерела фінансування наданих послуг.

Фінансовий ринок — важлива забезпечуюча сфера, складова фінансової та економічної систем. Фінансовий ринок виступає як:

1) своєрідна надбудова, через яку координується діяльність усієї фінансової системи;

2) сполучна сфера, через яку здійснюється рух фінансових ресурсів;

3) визначальний елемент ринкової економіки, без якого не може працю-вати весь ринковий механізм, оскільки все починається з фінансового забезпечення діяльності суб'єктів господарювання.

Суть відносин у сфері фінансового ринку полягає в купівлі-продажу фінансових ресурсів.

Мета фінансового ринку — забезпечити грошовими коштами всю систему ринків.

|

Фінансовий ринок складається з великої кількості різних каналів, через які гроші переливаються від власників заощаджень до позичальників (рис. 2.5):

Рис.2.5. Види фінансових інвестицій

Канали прямого фінансування — це канали, якими грошові кошти рухаються безпосередньо від власників до позичальників.

Канали непрямого фінансування — це канали, якими грошові кошти рухаються від власників до позичальників через фінансових посередників (банки, інвестиційні та страхові компанії, пенсійні фонди тощо).

Фінансовий ринок складається з двох сегментів (ринків):

1) ринку позикових капіталів;

2) ринку цінних паперів.

Страхування

Страхування складає відокремлену, специфічну ланку фінансової системи. Характерні ознаки страхування:

1) розглядається як один із способів відшкодування за рахунок резервів збитків юридичних і фізичних осіб, спричинених несприятливими обставинами (страховими подіями, ризиками);

2) відображає відносини з приводу формування і використання колективних страхових фондів за рахунок страхових внесків;

3) посідає проміжне місце між фінансами суб'єктів господарювання та державними фінансами.

2.3. Правові та організаційні основи фінансової системи

Правове регулювання фінансових відносин, що виникають при створенні та використанні фондів фінансових ресурсів, є однією з форм управління з боку держави економічним і соціальним розвитком. Усі дії держави в сфері фінансів мають ґрунтуватися на правових актах. Ці акти виконують такі основні функції:

· визначають коло юридичних і фізичних осіб, на які певного часу поширюється дія правової норми;

· регламентують права й обов'язки юридичних і фізичних осіб щодо мобілізації та використання фондів фінансових ресурсів;

· є підґрунтям для вжиття відповідних заходів щодо виконання правових норм.

Правові норми, що регулюють фінансові відносини, є системою фінансового права, яке ґрунтується на конституції держави. Так, у розділі 2 Конституції України, статтею 67 визначено, що кожна особа зобов'язана сплачувати податки і збори за порядком і розмірами, встановленими законом.

У статті 92 зазначено, що виключно законами України встановлюються державний бюджет України і бюджетна система; система оподаткування, податки і збори; засади щодо створення та функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також іноземних валют на території України; порядок утворення й погашення державного внутрішнього і зовнішнього боргів; порядок випуску та обігу державних цінних паперів, їхні види і типи.

Систему фінансових органів очолює Міністерство фінансів. Воно несе відповідальність за фінансове становище держави, розробку та реалізацію фінансової політики.

На Міністерство фінансів покладені такі основні функції:

—підготовка проекту державного бюджету України, подання його до Кабінету Міністрів, а після схвалення від імені уряду до Верховної Ради;

—організація виконання бюджетів, підготовка звіту про його виконання та подання звіту на затвердження до Верховної Ради,

—розробка проектів нового фінансового законодавства та нормативних актів із фінансових питань;

—обгрунтування основних положень фінансової політики держави і подання на розгляд уряду і Верховної Ради України концепції бюджетної та податкової політики;

—розгляд і реалізація управлінських рішень, пов'язаних із використанням фінансових ресурсів;

— здійснення контролю за дотриманням фінансового законодавства всіма органами управління;

—керівництво оперативною роботою фінансових органів різних рівнів;

—контроль, ревізія, перевірка фінансово-господарської діяльності всіх державних організацій, установ і підприємств.

Контрольні питання:

1. Поняття фінансової системи та її структура.*

2. Принципи організації державних фінансів.**

3. Що є основним джерелом зростання та накопичення фінансових ресурсів держави?**

4. Типи фінансових систем.*

5. Як впливає кожна з підсистем на економічні й соціальні процеси в державі?***

Література :

1.Василик О.Д. Теорія фінансів: Підручник . – К.: НІОС.- 2001.-416с.

2. Василик О.Д. Державні фінанси України: Навчальний посібник.- К.: Вища школа, 2003.- 564с

3. Маслова С.О., ОпаловО.А. Фінансовий ринок: Навчальний посібник. –К.: Каравела, 2002. – 304 с.

4. Загорський В.С. Фінанси : Навчальний посібник.- К.: Знання, 2008. – 247с.

Тема 3.Фінансові ресурси та механізм їх використання

Питання:

1. Економічна сутність і призначення фінансових ресурсів.

2. Валовий внутрішній продукт як основне джерело фінансових ресурсів

3. Склад і структура фінансових ресурсів в економіці держави.

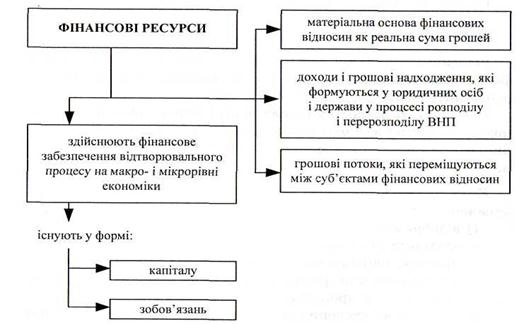

1. Економічна сутність і призначення фінансових ресурсів

Фінансові ресурси – це грошові фонди, які створюються в процесі розподілу, перерозподілу і використання валового національного продукту за певний період. Фінансові ресурси держави охоплюють ресурси всіх секторів економіки. В кісному секторі фінансові ресурси розподіляються за рівням управління. Проте не всі ресурси в державі є фінансовим ц ресурсами, якими розпоряджається держава. У її розпорядженні знаходяться ресурси бюджетної системи, різних фондів, а також фінансових інституцій (Національного банку, державних страхових органів, державних кредитних установ).

|

Рис. 3.1.Суть і характерні ознаки фінансових ресурсів

Фінансові ресурси залежно від рівня, на якому проходить їх формування і використання, поділяють на:

1) централізовані — утворюються на рівні держави, окремих

адміністративно-територіальних одиниць, галузевих об'єднань;

2) децентралізовані — створюються окремими суб'єктами підприємництва.

2. Валовий внутрішній продукт як основне джерело фінансових ресурсів

Основним джерелом формування фінансових ресурсів є ВВП (рис.3.2)

|

Рис. 3.2 Елементи фінансових ресурсів

3. Склад і структура фінансових ресурсів в економіці держави.

Структура створення фінансових ресурсів визначає напрями їх використання. В результаті використання фінансових ресурсів завершується формуванням структури споживання і нагромадження в державі.

За методами мобілізації розрізняють:

1. У складі державних (централізованих) фінансових ресурсів:

1.1.Податкові надходження.

1.2.Позичкові кошти (державний кредит).

1.3.Надходження від державного майна.

2. У складі децентралізованих фінансових ресурсів:

2.1.Власний капітал.

2.2.Залучений капітал.

2.3.Позичковий капітал.

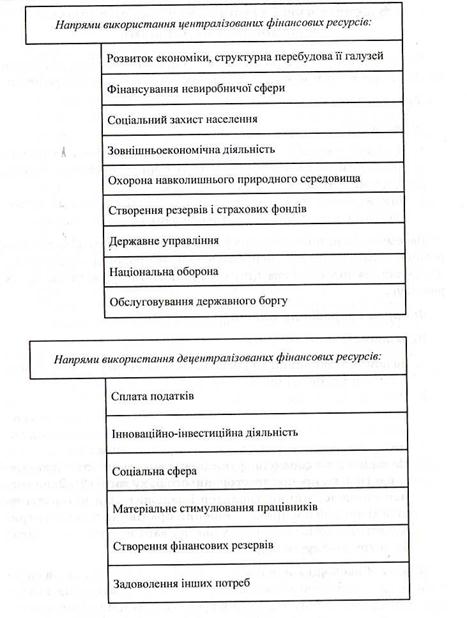

За економічним призначенням (напрямами використання) державні фінансові ресурси мають галузеве і цільове спрямування, що дозволяє точно врахувати об'єкти державного фінансування і своєчасно забезпечити їх необхідними грошовими коштами (рис. 3.3).

Складовою частиною фінансових ресурсів є фінансові резерви, які характеризуються:

1. Як особлива група фондів грошових коштів держави чи підприємств, які тимчасово не беруть участі в обороті коштів свого власника, але продовжують рух у загальному грошово

му обігу, зберігаючи потенційну можливість повернення в оборот власника.

2. Виступають необхідною умовою стабільного і збалансованого розвитку.

|

Рис. 3.3 Механізм використання фінансових ресурсів.

Фінансові резерви класифікуються на централізовані та децентралізовані.

В Україні застосовуються такі методи формування фінансових резервів:

1. Бюджетний — створення в складі кожного бюджету резервного фонду й оборотної касової готівки.

2. Галузевий — створення галузевих резервів за рахунок відрахувань від прибутку підприємств певної галузі.

3. Страховий — формування фінансових фондів страхових організацій.

4. Госпрозрахунковий — створення резервних фондів суб'єктами підприємництва.

У цілому обсяг фінансових ресурсів держави залежить від величини валового національного продукту, його внутрішньої структури, динаміки складових частин. Правильне і науково обгрунтоване прогнозування величини фінансових ресурсів, напрямів використання їх — одна з основних передумов активізації впливу фінансів на економічний і соціальний розвиток держави.

Контрольні питання:

1. У чому полягає економічна сутність фінансових ресурсів?*

2. Назвіть структуру фінансових ресурсів у державі.**

3. Охарактеризуйте баланс фінансових ресурсів і витрат в державі.**

4. Які тенденції щодо зміни структури фінансових ресурсів?***

5.Дайте визначення: фінансові ресурси, фінансове забезпечення, нагромадження. *

Література :

1.Василик О.Д. Теорія фінансів: Підручник . – К.: НІОС.- 2001.-416с.

2. Василик О.Д. Державні фінанси України: Навчальний посібник.- К.: Вища школа, 2003.- 564с

3. Маслова С.О., ОпаловО.А. Фінансовий ринок: Навчальний посібник. –К.: Каравела, 2002. – 304 с.

4. Загорський В.С. Фінанси : Навчальний посібник.- К.: Знання, 2008. – 247с.

Тема 4. Державні фінанси

Питання:

1. Суть і зміст державних фінансів*

2. Державні доходи**

3. Державні видатки**

1. Суть і зміст державних фінансів

Державні фінанси — складова сфера фінансової системи, яка забезпечує фінансування загальнодержавних програм.

За економічним змістом державні фінанси — сукупність роз-подільчо-перерозподільчих відносин, що виникають у процесі формування та використання фінансових ресурсів держави, призначених для забезпечення виконання державою покладених на неї функцій і завдань. Суб'єктами вказаних фінансових відносин виступають держава, з одного боку, та юридичні особи й домогос-подарства — з іншого. При цьому останні можуть виступати як платниками податків та інших обов'язкових платежів і зборів до бюджетів різних рівнів, так і розпорядниками бюджетних коштів, отриманих згідно з бюджетними призначеннями.

За рівнем управління державні фінанси поділяються на загальнодержавні та місцеві (табл. 4.1).

Об'єктивні передумови функціонування державних фінансів визначаються необхідністю фінансування загальнонаціональних потреб:

1. Структурна перебудова економіки.

2. Охорона навколишнього природного середовища та ядерна без

пека.

3. Національна оборона та правоохоронна діяльність.

4. Фундаментальні наукові дослідження.

5. Освіта та підготовка кадрів.

6. Охорона здоров'я.

7. Соціальний захист і соціальне забезпечення населення.

8. Інші суспільні потреби.

Таблиця4.1. Система державних фінансів

| Рівні | Ланки | |||

| Загальнодержавні фінанси | Державний бюджет | Цільові державні фонди | Державний кредит | Фінанси підприємств державного сектора |

| Місцеві фінанси | Місцеві бюджети | Цільові фонди місцевого самоврядування | Комунальний (муніципальний) кредит | Фінанси комунальних (муніципальних) підприємств |

Сутність державних фінансів виражається через функції, які вони виконують:

1. Формування централізованих фондів грошових коштів.

Знаходить своє відображення у державних доходах.

2. Використання державних доходів. Має практичне втілення

у державних видатках.

3. Контроль за розподілом фінансових ресурсів. Зовнішньою

формою прояву цієї функції є державний фінансовий

контроль.

2. Державні доходи

Державні доходи — першооснова фінансового господарства держави. Державні доходи — грошові відносини з приводу розподілу та перерозподілу ВВП, пов'язані з формуванням фінансових фондів держави.

За матеріальним змістом державні доходи — сума коштів, що мобілізується державою для виконання своїх функцій. їх склад наведено на рис. 4.1.

Методи, види, джерела формування державних доходів окреслені в таблиці 2.

Таблиця 2. Методи і джерела формування доходів

| Методи формування | Види державних доходів | Джерела форму канни |

| 1. Продуктивна діяльність: | ||

| 1.1. Підприємницька діяльність | частина прибутку державних підприємств | ВВП |

| 1.2. Державні послуги | державне мито | ВВП |

| компенсаційні доходи (відрахування на геологорозвідувальні, дорожні роботи тощо) | ||

| 2. Державне майно та ресурси: | ||

| 2.1. Від майна та майнових прав | разові (приватизація) | національне багатство |

| постійні (орендна плата, доходи від корпоративних прав) | ВВП | |

| 2.2. Від ресурсів та угідь | платежі за ресурси | національне багатство |

| концесії | ВВП | |

| 3. Податковий | податки | ВВП, зовнішні джерела |

| 4. Позичковий | зовнішні позики | зовнішні джерела |

| внутрішні позики | ВВП, зовнішні джерела | |

| 5.Емісійний | емісійний | ___ |

3. Державні видатки

Державні видатки — грошові відносини, що складаються при використанні централізованих і децентралізованих фондів грошових коштів держави з метою фінансування витрат розширеного відтворення, задоволення інших суспільних потреб.

За матеріальним змістом державні видатки — сума коштів, що використовується державою в процесі здійснення її фінансової діяльності.

Завдання державних видатків — забезпечення раціонального розміщення та ефективного використання державних коштів.

Склад і напрями використання державних видатків визначаються характером функцій держави (рис. 5.2).

БЮДЖЕТ І БЮДЖЕТНА СИСТЕМА

1. Соціально економічна суть і функції бюджету держави

2. Структура бюджетної системи і принципи бюджетного устрою

3. Бюджетна класифікація

4. Бюджетний процес

1. Соціально-економічна суть і функції бюджету держави

Державний бюджет — складова ланка державних фінансів. Функціонування бюджету держави визначається такими причинами:

1) існуванням товарно-грошових відносин;

2) функціонуванням держави;

3) потребами розширеного відтворення.

Бюджет держави можна розглядати з трьох позицій (рис.1).

Таблиця 1. Механізм формування та використання бюджетного фонду

| Джерела формування | Державний бюджет | Напрями використання | ||

| податкові надходження | економічна діяльність держави | |||

| неподаткові надходження | соціальна сфера і соціальний захист населення | |||

| доходи від операцій з капіталом | державне управління, правоохоронна діяльність | |||

| національна оборона | ||||

| бюджетні трансферти | ||||

| зовнішньоекономічна діяльність | ||||

| цільові бюджетні фонди | ||||

| обслуговування державного боргу |

Суть бюджету виражається через функції, які він виконує. Державний бюджет як складова ланка фінансової системи виконує розподільчу і контрольну функції. Особливості розподільчої функції бюджету:

1) основним об'єктом розподілу виступає чистий дохід суспільства — національний дохід;

2) одна і та ж частина національного доходу може багаторазово проходити через бюджетний розподільчий механізм (на приклад, прибуток, заробітна плата);

3) багатоканальність грошових потоків.

Бюджетна політика має забезпечувати вирішення таких важливих завдань:

1) забезпечення фінансової стабілізації;

2) стимулювання інвестиційної активності;

3) скорочення непродуктивних виплат з бюджету;

4) зміцнення дохідної частини бюджету за рахунок удосконалення системи оподаткування;

5) створення системи дієвого фінансового контролю за ефективним використанням державних видатків;

6) посилення контролю за величиною державного боргу.

2. Структура бюджетної системи і принципи бюджетного устрою

Бюджетна система — об'єднання всіх ланок бюджету на єдиних принципах. Вертикальна структура бюджетної системи визначається бюджетним устроєм (рис. 2).

Бюджетний устрій — організація і принципи побудови бюджетної системи. Бюджетний устрій визначається державним устроєм та адміністративно-територіальним поділом.

Основні засади бюджетного устрою:

1) встановлення принципів побудови бюджетної системи;

2) виділення видів бюджетів;

3) розмежування доходів і видатків між ланками бюджетної

системи;

4) організація взаємовідносин між бюджетами.

Принципи побудови бюджетної системи України визначені Бюджетним кодексом (рис. 6.3).

| Забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдиним порядком виконання бюджетів та ведення бюджетного обліку йзвітності | |||

| Єдність | ► | ||

| Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету за відповідний бюджетний період | |||

| Збалансованість | ► | ||

| Забезпечується закріпленням за місцевим самоврядуванням відповідних доходів; правом місцевих органів визначати напрями використання власних, закріплених, регульованих доходів; правом місцевих рад незалежно одна від одної розглядати та затверджувати місцеві бюджети | |||

| Самостійність | ► | ||

| До складу бюджетів належать всі надходження та видатки, передбачені норматишю-правовими документами; у звіті про виконання бюджету відображаються кінцеві касові операції за розрахунками Державного казначейства | |||

| Повнота | ► | ||

| Бюджет формується на основі реальних макропоказників економічного й соціального розвитку та розрахунків доходів і видатків за встановленими правилами й методиками | |||

| Обґрунтованість | ► | ||

| Досягнення усіма учасниками бюджетного процесу поставлених завдань при мінімальному залученні бюджетних коштів | |||

| Ефективність | ► |

| Розподіл видатків між ланками бюджетної системи на засадах максимального наближення суспільних послуг до їх безпосередніх споживачів | ||

| Субсидіарність | ► | |

| Бюджетні асигнування використовуються лише па цілі, визначені бюджетними призначеннями та закріплені бюджетним розписом | ||

| Цільове використання коштів | ► | |

| Справедли вість та неупередженість | ► | Бюджетна система будується на засадах справедливого та неупередженого розподілу суспільного багатства між галузями соціальної сфери, громадянами країни, територіями | |

| Прийняття через парламент Закону "Про державний бюджет", затвердження звіту про його виконання; прийняття рішень місцевих органів влади щодо місцевих бюджетів; висвітлення в ЗМІ показників бюджетів і звітів про їх виконання | |||

| Публічність і прозорість | ► | ||

| Відповідальність | ► | ||

| Відповідальність | Кожний учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу |

Можливі три підходи до структурної побудови бюджету:

1) створення єдиного для всієї країни бюджету;

2) формування регіональних бюджетів;

3) поєднання централізованих і децентралізованих ланок.

В Україні застосовується третій підхід.

Важливим елементом бюджетного устрою є розмежування доходів і видатків між окремими автономними бюджетами. Розмежування доходів може проводитися двома методами:

1) закріплення доходів за кожним бюджетом у повній сумі чи за твердо фіксованими нормативами в умовах автономності кожного бюджету;

2) встановлення системи бюджетного регулювання в умовах єдності бюджету, тобто проведення відрахувань до бюджетів нижчих рівнів, виходячи з їх потреб.

Відповідно, всі доходи поділяються на закріплені та регульовані. Загальні принципи розмежування доходів визначені Бюджетним Кодексом, а фактичний їх склад затверджується при прийнятті Закону "Про державний бюджет на поточний рік" (рис. 6.4).

Розмежування видатків ґрунтується на призначенні того чи іншого бюджету: з центрального бюджету фінансуються видатки загальнодержавного характеру, а з відповідних місцевих бюджетів — видатки регіонального значення. При цьому можуть застосовуватися два підходи:

1)розподіл за територіальною ознакою;

2) розподіл, виходячи з відомчого підпорядкування.

4. Бюджетний процес

Бюджетний процес — організація і порядок складання, розгляду, затвердження та виконання бюджету. Він складається з двох

частин:

1) бюджетного планування;

2) виконання бюджету.

Бюджетне планування містить складання, розгляд, затвердження проекту бюджету. Завдання бюджетного планування:

1) достовірне визначення обсягу та джерел формування доходів

бюджету;

2) оптимальний розподіл видатків за окремими групами і галу

зями;

3) збалансування бюджету.

Методи бюджетного планування наведені на рис. 6.5.

Процедура бюджетного планування регламентується Бюджетним кодексом і містить низку стадій і етапів

| Найменування бюджетних процедур | Органи, щовиконують відповіднубюджетну роботу | Граничні терміни виконання |

| 1.Бюджетне планування: 1.1. Складання проекту бюджету | ||

| — розробка прогнозних макропоказників економічного та соціального розвитку | Мінфін, Мінстат, Мінекономіки | 01.06 |

| — затвердження бюджетної резолюції | Верховна Рада | 15.06 |

| — складання проектів Державного та зведеного бюджетів і подання на розгляд Кабінету Міністрів | Мінфін | 15.08 |

| — розгляд проекту Державного бюджету, прийняття відповідної постанови, подання до Верховної Ради | Кабінет Міністрів | 15.09 |

| 1.2. Розгляд затвердження бюджету: | ||

| — представлення Державного бюджету, його прийняття за основу або відхилення | Міністр фінансів | Протягом 5 днів з дня подання бюджету |

| — розгляд проекту бюджету в комісіях, фракціях Верховної Ради | Верховна Рада | 01.10(06.10*) |

| — розгляд пропозицій щодо проекту бюджету, прийняття відповідних висновків | Комітет ВР з питань бюджету | 15.10(20.10*) |

| — прийняття бюджету у першому читанні | Верховна Рада | 20.10(25.10*) |

| — доопрацювання проекту бюджету і його подання на повторне читання | Кабінет Міністрів | 3.11(8.11*) |

| — розгляд бюджету у другому читанні | Верховна Рада | 20.11 |

| - доопрацювання проекту бюджету і його подання на третє читання | Комітет ВР з питань бюджету | 25.11 |

| — розгляд бюджету у третьому читанні | Верховна Рада | 1.12 |

| — затвердження Закону "Про Державний бюджет" і прийняття відповідної постанови | Верховна Рада | 30.12 |

| — публікація Закону "Про Державний бюджет" в урядовій пресі | Газета "Урядовий кур'єр" | Протягом 7 днів з дня затвердження бюджету |

| 2. Виконання бюджету: | ||

| — прийняття бюджетного розпису | Мінфін | Протягом МІСЯЦЯ 3 ДНЯ прийняття бюджету |

| — формування доходів бюджету і здійснення видатків | Податкова служба, Мінфін і його структури | Протягом року |

| 3. Складання звіту про виконання бюджету та його затвердження: | ||

| — складання звіту про виконання Державного бюджету та його подання до Верховної Ради | Мінфін | 01.05 |

| — розгляд поданого звіту Рахунковою палатою, розробка відповідних висновків | Рахункова палата Верховної Ради | Протягом 2 ТИЖНІВ 3 ДНЯ подання звіту |

| — прийняття постанови щодо звіту про виконання бюджету | Верховна Рада | Протягом 2 ТИЖНІВ 3 ДНЯ отримання висновків Рахункової палати |

ТЕМА ПОДАТКИ ТА ПОДАТКОВА СИСТЕМА

1. Суть і характерні ознаки податків

2. Елементи системи оподаткування

3. Податкова система і податкова політика України

4. Види податків в Україні та порядок їх нарахування

1. Суть і характерні ознаки податків

Податки виступають як обов'язкові платежі, що сплачуються юридичними та фізичними особами до бюджету в порядку та в терміни, передбачені чинним законодавством. Податкам властиві певні риси, що відрізняють їх від понять "плата", "платіж", "відрахування" (рис. 8.1).

Характерні особливості податку

Обов'язковість платежу (за порушення встановленого терміну сплати, розміру платежу чи ухиляння від сплати передбачається відповідальність)

Обов'язковість платежу (за порушення встановленого терміну сплати, розміру платежу чи ухиляння від сплати передбачається відповідальність)

Перехід права власності при сплаті податку (частина коштів із власності підприємства чи громадян переходить у власність держави)

Перехід права власності при сплаті податку (частина коштів із власності підприємства чи громадян переходить у власність держави)

Індивідуальна безоплатність (держава не бере на себе зобов'язання надати кожному окремому платнику певний еквівалент його платежу)

Індивідуальна безоплатність (держава не бере на себе зобов'язання надати кожному окремому платнику певний еквівалент його платежу)

Регулярність сплати (податки встановлюються винятково державою, базуються на актах вищої юридичної сили)

Регулярність сплати (податки встановлюються винятково державою, базуються на актах вищої юридичної сили)

Суть податків як фінансової категорії проявляється в її функціях

1. Фіскальна — забезпечує формування дохідної частини бюджету. Носії фіскальної суті мають відповідати вимогам по стійності, стабільності, рівномірності розподілу фіскального тягаря у територіальному розрізі.

2. Регулююча — полягає у впливі податків на різні сторони діяльності платника. Використання податків, як фінансових важелів, ґрунтується на чинниках фіскальної достатності, економічної ефективності, соціальної справедливості.

3. Контрольна функція розкривається у тому, що податки є сигналізатором якісних і кількісних пропорцій, які складаються в соціально-економічному житті суспільства в результаті розподілу і перерозподілу ВВП. Це створює можливості для використання податків як засобів контролю.

Суспільне призначення податків виражається вєдності їх функцій.

Справляння податків засновується на виділенні таких елементів системи оподаткування

Читайте також:

- I. Органи і системи, що забезпечують функцію виділення

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- II. Анатомічний склад лімфатичної системи

- IV. Розподіл нервової системи

- IV. Система зв’язків всередині центральної нервової системи

- IV. Філогенез кровоносної системи

- POS-системи

- VI. Філогенез нервової системи

- Автокореляційна характеристика системи

- АВТОМАТИЗОВАНІ СИСТЕМИ ДИСПЕТЧЕРСЬКОГО УПРАВЛІННЯ

- АВТОМАТИЗОВАНІ СИСТЕМИ УПРАВЛІННЯ ДОРОЖНІМ РУХОМ

- Автоматизовані форми та системи обліку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Запобігання та вирішення соціальних конфліктів | | | Елементи системи оподаткування |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |