РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організація нормативного методу обліку витрат і калькулювання собівартості продукції

ЛЕКЦІЯ 8

Тема. ФУНКЦІОНУВАННЯ СИСТЕМИ КАЛЬКУЛЯЦІЇ СОБІВАРТОСТІ ЗА НОРМАТИВНИМИ ВИТРАТАМИ

Мета лекції:формування знань з організації нормативного методу обліку витрат і калькулювання продукції та системи «стандарт-кост».

ПЛАН:

1. Особливості системи обліку та калькулювання собівартості продукції за нормативними витратами.

2. Організація нормативного методу обліку витрат і калькулювання собівартості продукції.

3. Система «стандарт-кост» - особливості обліку витрат і калькулювання собівартості та переваги їх використання.

Система обліку та калькулювання за нормативними витратами базується на використанні методу обліку витрат і калькулювання за нормативними витратами.

Вона включає: облік витрат, калькулювання нормативної собівартості продукції та надання інформації про відхилення фактичних витрат від нормативних.

Норма - це встановлений кількісний вираз ресурсу на виготовлення одиниці продукції за умови використання прогресивної технології та організації виробництва.

Нормативні витрати - це заздалегідь встановлені витрати з урахуванням нормальних рівнів використання матеріальних цінностей, праці, виробничих потужностей та діючих цін для досягнення цілей в умовах ефективного виробництва.

Нормальна виробнича потужність - це очікуваний середній обсяг діяльності, досягаємий за умови звичайної діяльності протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Особливості нормативного методу обліку витрат, якірозкривають його сутність:

1) наявність норм споживання ресурсів і облікових цін на ці ресурси у процесі діяльності підприємства;

2) відображення фактичних витрат з розподілом їх на витрати за нормами та відхилення від норм;

3) оперативний облік відхилень від норм споживання ресурсів з визначенням величини відхилень за місцями виникнення, причинами і винуватцями цих відхилень для управління витратами;

4) системний облік змін норм для перевірки обгрунтованості поточного рівня норм і контролю економічної ефективності здійснення організаційно-технічних заходів;

5) формування звітів про витрати та деталізація даних про виявлені відхилення з урахуванням конкретних чинників і винуватців наявності цих відхилень.

Суть нормативного обліку витратполягає у нормуванні всіх витрат, складанні кошторису витрат за виробами, організації обліку з виділенням нормативних витрат і відхилень фактичних витрат від нормативних, калькулюванні фактичної собівартості за статтями калькуляції, яка визначається як алгебраїчна сума нормативних витрат і відхилень фактичних витрат від нормативних.

Основні види норм:

• базові(нормативи, які не змінюються протягом тривалого періоду);

• ідеальні(нормативи, які розробляються відповідно до ідеальних умов);

• досяжні(норми, які розробляються з урахуванням нормальних умов функціонування підприємства та включають поправку на природний убуток матеріалів, втрати від вимушених зупинок та інші витрати залежно від специфіки технології та організації виробництва).

Існують три варіанти обліку за нормативними витратами:

1) облік проводиться виключно за нормативними витратами (Вн), при цьому вони періодично коригуються на величину відхилень (Відх), а фактичні витратати (Вф) визначаються за формулою: Вф= Вн ± Відх;

2) облік здійснюється за фактичними та нормативними витратами паралельно: Вф-Вн=±В;

3) облік проводиться змішаним способом.

|

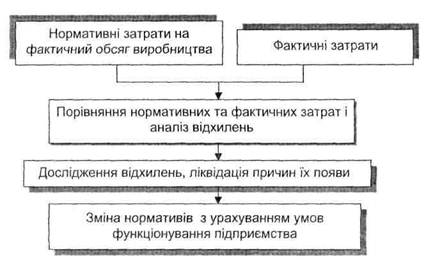

Рис. 1. Схема нормативного методу обліку та контролю витрат

|

Рис.2. Схема функціонування системи нормативного обліку витрат

Можна використовувати два варіанти нормативного методу обліку витрат - калькулювання на основі повної та неповної собівартості залежно від поставленої мети. Аналіз відхилень на основі повної собівартості зображено на рис.3

.

Рис. 3. Аналіз відхилень у системі нормативного обліку за повними витратами

Аналіз відхилень на основі неповної собівартості буде розглянуто нижче.

Враховуючи, що система обліку за нормативними витратами може базуватися на визначенні змінних витрат, у нормативній калькуляції необхідно передбачити групування витрат не лише на прямі та непрямі, а й на змінні та постійні.

Вище розглядалася система обліку за повними витратами.

Для нормативного методу обліку витрат за неповною собівартістю характерні такі особливості:

- нормуванню підлягають лише змінні витрати;

- залишки незавершеного виробництва оцінюються за змінними витратами;

- нормативна собівартість включає лише змінні витрати за нормами;

- нормативна калькуляція включає лише змінні витрати за нормами.

Існують різноманітні варіанти нормативного методу обліку витрат та калькулювання собівартості, які відрізняються ефективністю та якістю інформації. Вибір того чи того варіанта обліку витрат необхідно здійснювати з урахуванням специфіки діяльності підприємства та цілей, що стоять перед менеджерами даного підприємства.

Характерними особливостями нормативного обліку витрат є, по-перше, можливість здійснення контролю безпосередньо в процесі виробництва, що дає змогу оперативно впливати на виробничий процес і, по-друге, ідентифікувати відхилення за місцями їх виникнення та конкретними відповідальними особами.

На сьогодні відсутні науково обгрунтовані норми, а нормування на основі минулих витрат в умовах інфляції - проблематичне. Використовуючи нормативний метод обліку та калькулювання собівартості продукції, часто припускаються помилок, що полягають у відсутності оперативного виявлення наявних відхилень або у виявленні їх тільки наприкінці звітного періоду; у неповному документуванні відхилень (частина їх не враховується); необгрунтованому укрупненні об'єктів калькулювання; несистематичному виявленні причин відхилень та винуватців.

За кордоном широко використовують систему «стандарт-кост», яку розглядають як один із важливих інструментів не лише контролю, а й управління витратами. Головне в цій системі - ще до початку виробництва визначити стандартні витрати. При цьому фактична величина прямих витрат обчислюється на основі стандартів, норм, тобто на основі розрахункових кошторисів, нормативів, визначених згідно з нормами обслуговування та чисельністю робітників. У процесі здійснення обліку витрат за методом «стандарт-кост» встановлюють відхилення від заданих параметрів.

Суть системи «стандарт-кост» полягає у відображенні в обліку того, що має бути, а не того, що відбулося. Характерною особливістю методу «стандарт-кост» є не документування виявлених відхилень від норм у процесі витрачання засобів, а відображення відхилень на спеціальних рахунках. Це сприяє здійсненню безпосереднього контролю за стандартами з боку відповідальних осіб. Перед ними стоїть завдання не документувати, а не допускати й оперативно усувати відхилення, що виникають в процесі діяльності.

Важливою перевагою системи «стандарт-кост» є цінність її даних для прийняття рішень. Особливо ефективні стандарти, розроблені окремо за змінними статтями витрат за умови, що ціни на ресурси і норми трудових витрат встановлено правильно. Важливе значення для прийняття управлінських рішень має використання її в поєднанні з методом «директ-костинг». Суттєвий недолік системи «стандарт-кост» - значні труднощі під час визначення в практичній діяльності ступеня напруженості стандартів (норм).

Система «стандарт-кост» має такі характерні особливості:  використання спеціальних рахунків для відображення наявних відхилень;

використання спеціальних рахунків для відображення наявних відхилень;

- відсутність документування відхилень, оскільки основне її завдання - не допускати їх;

-у разі виявлення відхилень завжди встановлюється, наскільки суттєві виявлені відхилення й для вирішення яких проблем вони використовуються.

Таким чином, метод «стандарт-кост» - ефективний інструмент контролю і управління витратами.

Основні переваги системи «стандарт-кост»:

- попередній розрахунок очікуваних витрат на виробництво та реалізацію;

- визначення ціни на основі заздалегідь встановленої собівартості одиниці продукції;

- складання звітів про доходи та витрати з виділенням відхилень від нормативів та обов'язковим встановленням причин їх виникнення.

Система «стандарт-кост» базується на обчисленні відхилень за принципом відповідності доходів і витрат, згідно з яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійсненні для отримання цих доходів.

Для визначення відхилень скористаємося формулою:

∆П = ∆Д-∆В, (1)

де

∆П- відхилення прибутку;

∆Д- відхилення доходу (виручки);

∆В - відхилення витрат.

Порівнюючи величину витрат і доходів, можна виявити відхилення фактичних даних від кошторисних. Дослідження причин цих відхилень як у бік перевищення, так і в бік економії - важлива ділянка роботи керівника. Ці відхилення надзвичайно цінна інформація для прийняття управлінських рішень. Вони акцентують увагу на найбільш вірогідних у майбутньому або наявних проблемах у діяльності підприємства. В управлінні витратами та доходом відхилення використовують як засіб зворотного зв'язку. Прийняття рішень на основі отриманих відхилень пов'язане з коригуванням планів або виробничого процесу.

Для визначення відхилень необхідна надійна, гнучка й ефективна система обліку фактичних витрат.

Згідно з рівнянням 1 розраховано загальні відхилення й зведеня їх у таблиці 1.

Таблиця 1. Характеристика загальних відхилень, грн.

| Пор. № | Основні характеристики | Кошторисні показники | Фактичні показники | Сумарні відхилення (С, Н) |

| Сумарний дохід | 600 000 | 620 000 | 20 000 (С) | |

| Сумарні витрати | 450 000 | 440 000 | 10 000 (С) | |

| Прибуток | 150 000 | 180 000 | 30 000 (С) |

Примітка. С*, Н* - відхилення сприятливі та несприятливі.

Однак на основі визначених таким чином відхилень неможливо і встановити причини їх виникнення, тим більше приймати будь-які конкретні рішення. Для встановлення причин відхилення сумарних і витрат (матеріальних, трудових і накладних) та сумарного доходу і необхідно поділити ці відхилення за ціною та обсягом, а відхилення за І обсягом - за ефективністю та активністю

На першому етапі визначимо відхилення матеріальних витрат на конкретному прикладі.

Приклад 1. Для виготовлення 15 000 шт готового продукту, згідно з кошторисом, було заплановано витрачання матеріалів у кількості 120 000 кгза ціною 10 грн. за 1 кг (10 грн. х 120 000 кг = 1 200 000 грн.). Фактично використано 140 000 кг за ціною 12 грн. за ] 1 кг. Фактично виготовлено 16 500 шт. готового продукту.

Визначимо відхилення матеріальних витрат.

1) планові матеріальні витрати: 120 000 кгх 10 грн. = 1 200 000 грн.;

2)фактичні матеріальні витрати: 140 000 кгх 12 грн. = 1 680 000 грн.;

3)загальне відхилення матеріальних витрат - 480 000 (Н) грн.

У результаті отримали перевищення фактичних витрат за вартістю матеріалів на суму 480 000 грн., яке є несприятливим відхиленням. Загальне відхилення складається із трьох видів відхилень: за ціною, за кількістю (обсягом використання) та спільне.

Загальне відхилення за матеріальними витратами - це різниця між нормативними матеріальними витратами при фактичному обсязі виробництва та фактичними матеріальними витратами.

Відхилення за ціною матеріалів - це добуток різниці між нормативною та фактичною ціною за одиницю матеріалів на фактичну кількість матеріалів.

Відхилення за кількістю матеріалів - це добуток різниці між нормативною і фактично використаною кількістю матеріалів на нормативну ціну матеріалів.

Враховуючи наведені характеристики, визначимо відхилення на конкретному прикладі:

На малюнку 5 зображено складові цих відхилень:

1) відхилення за ціною матеріалів на одиницю продукції:

(АС - ВС) х ВР = (12 - 10) х 120 000 = 240 000(Н) грн. (2)

2) відхилення за обсягом (використанням) матеріалів: (АР-ВР)хВС = (140 000-120 000)хЮ = 200 000(Н)грн. (3)

3)загальне відхилення за матеріальними витратами: (АР- ВР)(АС- ВС) = (12- 10)(140000- 120 000) = 40 000 грн. (4)

Сума наведених трьох видів відхилень характеризує сумарне (валове) відхилення, яке дорівнює: 240 000 + 200 000 + 40 000 = 480 000 грн. Загальне відхилення в сумі 40 000 грн. при традиційному підході відносять до відхилень за рахунок ціни. Вважають, якщо існує деяка неоднозначність щодо відхилень, їх слід відносити до непідконтрольної частини витрат. Отже, ціни (на відміну від обсягу використання) прийнято відносити до непідконтрольних відхилень.

Відповідно до цього відхилення за ціною становить:

240 000 + 40 000 = 280 000 грн., а відхилення за використанням (обсягом) - 200 000 грн.

Отже, загальні формули відхилень за ціною та обсягом з урахуванням спільних відхилень матимуть вигляд:

відхилення за ціною:

(АС-ВС)хВР + (АР-ВР)(АС-ВС) = (АС-ВС)хАР; (5)

відхилення за обсягом:

(АР - ВР) х ВС; (6)

загальне цінове відхилення згідно з наведеною формулою становитиме:

(АС - ВС) х АР = (12 - 10) х 140 000 = 280 000 грн.(Н).

Питання для самоконтролю:

1. Дайте визначення нормативного методу обліку затрат і калькулювання собівартості продукції.

2. Характеристика системи обліку й калькулювання за нормативними затратами.

3. Характеристика нормативних затрат.

4. Поняття «нормальна виробнича потужність».

5. Характеристика значення нормативного методу обліку та калькулювання собівартості продукції.

6. Як розуміти принцип «управління за відхиленнями»; яке значення нормативного методу обліку затрат для застосування цього принципу?

7. Особливості нормативного методу обліку та калькулювання собівартості продукції.

8. Значення нормативного методу обліку як інструменту планування.

9. Значення нормативного методу обліку як інструменту оперативного контролю й прийняття управлінських рішень.

10. Значення нормативного методу обліку як інструменту аналізу

11. Основні підходи, які використовуються для визначення відхилень від встановлених норм споживання ресурсів і облікових цін; характеристика їх переваг та недоліків.

12. Основні види норм, залежно від вимог, що до них висуваються.

13. Порядок складання нормативної калькуляції та її значення.

14. Основні джерела інформації, які використовуються для складання нормативної калькуляції.

15. Необхідність обліку та основні види змін норм.

16. Документальне оформлення відхилень від норм та зміни норм.

17. Основні види відхилень за характером документального оформлення.

18. Основні варіанти обліку за нормативними затратами.

19. Класифікація відхилень за різноманітними ознаками.

20. Основні етапи калькулювання фактичної собівартості.

21. Особливості нормативного методу обліку затрат за неповною собівартістю.

22. Основні недоліки нормативного методу обліку та калькулювання собівартості продукції.

23. Особливості обліку затрат у системі «стандарт-кост».

24. Переваги обліку затрат у системі «стандарт-кост».

Читайте також:

- D) методу мозкового штурму.

- II. Організація і проведення спортивних походів

- II. Організація перевезень

- II. Організація перевезень

- А. Організація Острозького колегіуму – Академії

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизовані форми та системи обліку.

- Автоматичне регулювання витрати помпових станцій

- Адміністративно-територіальна організація

- Альтернативна вартість і незворотні витрати

- Аналіз асортименту й структури випуску продукції.

- АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

| <== попередня сторінка | | | наступна сторінка ==> |

| Припущення, яких необхідно дотримуватися під час аналізу беззбитковості | | | ЛЕКЦІЯ 9 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |