РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ЛЕКЦІЯ 9

Тема. РЕЛЕВАНТНА ТА НЕРЕЛЕВАНТНА ІНФОРМАЦІЯ У ПРОЦЕСІ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

Мета лекції: формування знань з релевантності та нерелевантності інформації, використання моделей прийняття поточних рішень.

ПЛАН:

1. Характеристика релевантної та нерелевантної інформації

2. Основні етапи процесу прийняття управлінських рішень

Витрати і доходи, величина яких залежить від рішення, яке приймається відповідальною особою, називаються релевантними. Кожне рішення - пов'язане з майбутнім, тому релевантні витрати і доходи - це прогнозні (проектні) величини.

Релевантні витрати - це витрати майбутніх періодів, які, будучи наслідком прийнятого рішення, впливають на грошові потоки. Необхідно враховувати, що величина прибутку та грошові потоки - не ідентичні поняття, однак чисті грошові потоки забезпечують чистий прибуток.

У процесі прийняття управлінського рішення слід брати до уваги лише релевантні витрати, оскільки передбачається, що майбутній прибуток буде максимізовано за умови, що грошові потоки в результаті здійснення діяльності теж максимізуються.

До нерелевантних витрат належать:

- минулі (незворотні) витрати;

- майбутні витрати, як результат раніше прийнятих рішень;

- витрати немонетарного характеру (амортизація).

Релевантні витрати та доходи беруться до уваги під час оцінки альтернатив та вибору найбільш вигідної з них. Минулі (незворотні) витрати, які уже існували, не належать до релевантних, оскільки на них вже неможливо вплинути. Отже, фактичні витрати не можна віднести до релевантних. Фактичні дані самі по собі не використовуються при формуванні альтернатив, вони необхідні лише як база для прогнозу витрат. Це означає, що на основі фактичних витрат можна будувати прогноз «поведінки» витрату майбутньому.

Альтернативним є дохід, який підприємство втратило внаслідок прийняття іншого рішення.

Управлінські рішення впливають лише на майбутнє, тому менеджерів цікавлять майбутні витрати та доходи, на величину яких можна впливати.

Релевантні витрати та доходи виникають внаслідок вибору конкретного варіанта. Релевантні доходи включають вигоду, яку підприємство могло б одержати, але втратило внаслідок вибору іншого варіанта. Втрачена вигода не відображається у фінансових звітах, однак для прийняття рішень вона має надзвичайно важливе значення, тому й має бути врахована.

У системі фінансового обліку використовуються фінансові показники, які можна легко виміряти й оцінити (наприклад, вартість основних матеріалів, заробітну плату або витрати на збут). У системі управлінського обліку, крім фінансових, дуже широко використовуються нефінансові (якісні) показники, які суттєво впливають на фінансові результати діяльності, збільшуючи або зменшуючи їх, проте їх важко виміряти. На практиці інколи вигідніше прийняти рішення, пов‘язане з підвищенням витрат, ніж порушити тривалі зв'язки з постачальниками чи покупцями. Тому, приймаючи рішення, надзвичайно важливо враховувати нефінансові показники, які включають:

- лідерство на ринку;

- надійність клієнтів;

- реакцію на попит;

- лідерство в технології;

- дотримання термінів постачання;

- якісне задоволення потреб споживачів.

Переважну більшість чинників можна оцінити на основі фінансових показників, до яких, зокрема, належать витрати, прибутки, рентабельність, ліквідність, платоспроможність, фінансова стійкість, залежність від зовнішніх джерел.

Управління підприємством дуже тісно пов'язане з поняттям «прийняття управлінських рішень». Прийняття рішень - це вибір найбільш вигідного із наявних альтернатив. Приймаючи рішення, керівник має орієнтуватися на мету. Тому критерієм оцінки ефективності системи управлінського обліку повинна стати можливість досягнення підприємством його стратегічних цілей.

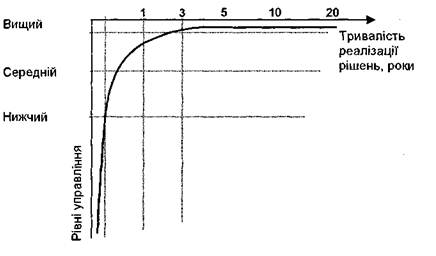

У зв'язку з тим, що на будь-якому підприємстві існують різні рівні управління (нижчий, середній і вищий), на кожному із них приймаються цілком конкретні, характерні для кожного рівня, рішення. Так, для нижчого рівня управління прийняття рішень, як правило, обмежуються колом завдань, наслідки яких реалізуються в короткостроковій перспективі. До таких, зокрема, належить організація виробничого процесу, тобто забезпечення ритмічного випуску продукції.

На середніх рівнях управління приймаються рішення щодо встановлення цін на продукцію, обсягу випуску продукції. Результати таких рішень реалізуються як у короткостроковому, так і в середньостроковому періоді.

На вищому рівні управління приймаються довгострокові рішення, пов'язані з розробкою стратегічних напрямів діяльності підприємства. Наслідки таких рішень проявляються через значно триваліший період, ніж короткострокові та середньострокові. Тобто період від прийняття рішення до моменту визначення наслідків прийнятих рішень є тривалим і майже непередбачуваним. До довгострокових рішень, наприклад, можна віднести рішення щодо злиття з іншими компаніями та здійснення інвестицій.

Отже, результати прийняття тих чи інших рішень проявляються в різні часові періоди залежно від рівня управління. Тривалість реалізації прийнятих рішень на різних рівнях управління зображено на рис.1.

Прийняття рішень, як правило, супроводжується конкретною величиною витрат і доходів. Тому важливо приймати рішення, які б найповніше відповідали існуючій ситуації та супроводжувалися (в міру можливості) меншими витратами та більшими вигодами. Наведена на рис. 1 залежність у часі від рівня управління впливає на величину витрат, оскільки різні рівні управління по-різному впливають на цю величину. Так, під контролем вищого керівництва перебувають усі витрати підприємства, а витрати, що належать до сфери впливу керівників середнього та нижчого рівнів управління, значно обмежені рівнем їхньої компетенції.

Наведена залежність свідчить про те, що критичним чинником для прийняття управлінських рішень є час. Процес розробки та прийняття управлінських рішень пов'язує основні функції управління: планування, організацію, мотивацію, облік, контроль, регулювання та аналіз.

Рис.1. Тривалість реалізації прийнятих рішень на різних рівнях управління

Рішення, що приймаються керівниками будь-якої організації, визначають не стільки ефективність її діяльності, скільки можливість стійкого розвитку та виживання в умовах динамічного середовища.

З метою досягнення поставлених перед підприємством цілейкерівництву слід ухвалювати певні рішення, що стосуються насамперед поточної діяльності. Найпоширенішими серед поточних управлінських рішень є рішення щодо:

· спеціального замовлення;

· розширення чи скорочення діяльності;

· виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні;

· методу визначення ціни продукту (послуги).

Рішення щодо спеціального замовленняозначає прийняття або відмову від одноразового замовлення на виготовлення продукції (надання послуг), яке передбачає використання вільних виробничих потужностей підприємства, але ціна, за яку вироблена при цьому продукція (виконані послуги) буде реалізована, є нижча за звичайну ціну або навіть менша за собівартість виробництва цієї продукції (виконання послуг).

Для прийняття рішення щодо спеціального замовлення необхідно визначити собівартість виробництва одиниці продукції, яка базується на релевантних витратах, та порівняти її з ціною, що пропонується. При цьому релевантними можуть бути як постійні, так і змінні витрати, У разі, якщо ціна спеціального замовлення більша, ніж релевантні виробничі витрати на одиницю продукції, спеціальне замовлення слід прийняти.

Приклад. Підприємство «Чародій» виготовляє напій для схуднення, ціна якого 2 грн за склянку, а річний обсяг виробництва та продажу — 40 000 склянок. При цьому постійні витрати становлять 16 000 грн, а загальна величина всіх витрат — 66 000 грн. Підприємство розглядає можливість виконання додаткового одноразового замовлення на 5000 склянок, оскільки у процесі виробництва задіяно лише 80 % виробничих потужностей Відповідно до умов цієї пропозиції ціна реалізації однієї склянка напою має дорівнювати 1,3 грн.

Розв'язання прикладу.

За умовами завдання, прийняття додаткового замовлення не призведе до зростання постійних витрат, оскільки у підприємства є вільні виробничі потужності. В той же час загальні змінні витрати збільшаться із зростанням обсягів виробництва. Отже, релевантними є тільки змінні виграти, оскільки їх величина залежить від прийнятого рішення. Звідси, релевантні втрати на виробництво кожної додаткової одиниці продукції становитимуть 1,25 грн. [(66 000 - 16 000)/40 000]. Запропонована замовником ціни (1,3 грн.) дає змогу не тільки покрити всі витрати, але й отримати додатковий прибуток у розмірі 250 грн. [(1,3 - 1,25) • 5000].

Рішення щодо розширення чи скорочення діяльностіпередбачає вибір певного сегмента діяльності та проведення аналізу доцільності розширення або скорочення обсягу його діяльності. Сегментом може виступати продукція, тип замовника, географічний район або інший елемент діяльності підприємства.

Необхідність рішення стосовно скорочення діяльності найчастіше виникає за наявності у підприємства збиткового сегмента, оскільки традиційно вважається, що ліквідування такого сегмента та (або) заміна його іншим сегментом збільшить прибуток підприємства в цілому Проте для прийняття зазначеного типу рішення необхідно з'ясувати, чи покриває збитковий сегмент свої власні витрати. При цьому «критичним» кількісним показником, який обґрунтовує необхідність його ліквідації, можна вважати відсутність у нього маржинального доходу. Звідси, релевантними будуть дані про всі прямі витрати сегмента, тобто як змінні, так і постійні, які безпосередньо пов'язані з ним.

Приклад. Підприємство «Пумба» виготовляє три види продукції, дані про які подані нижче (табл. 1). При цьому постійні накладні витрати розподіляються пропорційно прямій заробітній платі.

Таблиця 1. Звіт про фінансові результати, грн.

| Показник | Продукт А | Продукт Б | Продукт В | Сума |

| Продаж | 60 000 | 25 000 | 15 000 | 100 000 |

| Прямі матеріали | 23 000 | 10 000 | 42 000 | |

| Пряма заробітна плата | 10 000 | 20 000 | ||

| Змінні накладні витрати | 10 500 | |||

| Постійні накладні витрати | 15 000 | |||

| Разом витрат | 44 500 | 29 000 | 14 000 | 87 500 |

| Прибуток (збиток) | 15 500 | (4 000) | 12 500 |

Керівник підприємства вважає, що збитковий сегмент (виробництво продукту Б) слід ліквідувати, оскільки, на його думку, це призведе до зростання прибутку в цілому по підприємству.

Розв’язання прикладу.

Зверніть увагу на те, що величина постійних накладних витрат, які забезпечують роботу всіх виробничих підрозділів, залишається незмінною за будь-яких умов. За ліквідації цеху, що виготовляє продукт Б, підприємство дістає можливість зекономити лише на змінних витратах (як прямих, так і непрямих). Але водночас втрачається можливість отримати дохід, пов'язаний із продажем указаного продукту. Диференційний аналіз наслідків ліквідації сегмента подано нижче (табл. 2).

Таблиця 2. Вплив рішення щодо ліквідації сегмента діяльності на фінансовий результат підприємства, грн.

| Показник | Результат рішення |

| Доходи від реалізації (диференційні витрати) | Зменшення на 25 000 |

| Витрати діяльності (диференційні доходи) | Зменшення на 23 000 (10 000 + 8000 + 5000) |

| Маржинальний дохід | Зменшення на 2000 (25 000 - 23 000) |

| Прибуток | Зменшення на 2000 |

Відтак, за умови ліквідації цеху, що виробляє продукт Б, підприємство втратить маржинальний дохід у розмірі 2000 гри (25 000 - 23 000), який частково покривав загальні постійні накладні витрати підприємства. Це, у свою чергу, зумовить зменшення прибутку підприємства на 2000 грн., оскільки величина загальних постійних витрат залишається незмінною.

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороніполягає у встановленні більш вигідних умов діяльності підприємства та визначенні величини можливої економії витрат.

Для прийняття рішення стосовно виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні необхідно порівняти ціну придбання одного напівфабрикату з витратами на його виготовлення власними силами. При цьому релевантними даними будуть купівельна ціна за одиницю, змінні витрати на виробництво одиниці та частка постійних виробничих витрат, якої можна уникнути Крім того, слід враховувати можливі витрати, наприклад, дохід від передачі вільних виробничих потужностей в оренду, який буде втрачено у разі продовження власного виробництва. Якщо підприємство розглядає можливість відмовитися від закупівлі необхідних компонентів і розпочати власне виробництво, крім виробничих витрат можуть зрости також адміністративні та інші витрати.

Приклад. Підприємство «Моторолер» виготовляє електричні двигуни, для складання яких у субпідрядника придбається оригінальна на деталь «X». Ціна однієї деталі — 20 грн. Для забезпечення запланованого обсягу виробництва двигунів у рік необхідно придбавати 30000 деталей «X». Підприємство «Моторолер» розглядає можливість виготовлення зазначеної деталі власними силами, оскільки існуючі виробничі умови дають змогу це зробити без додаткових капітальних інвестицій. Витрати на виготовлення однієї деталі «X» згідно з розрахунками становитимуть (табл. 3).

Таблиця 3. Виробничі витрати підприємства

| Показник | На одиницю, грн.. |

| Прямі матеріали | |

| Пряма заробітна плата | |

| Змінні накладні виробничі витрати | |

| Прямі постійні накладні виробничі витрати | |

| Постійні накладні втрати загальновиробничого характеру | |

| Разом |

Чи слід продовжувати закупати деталь «X» у субпідрядника?

Розв’язання прикладу.

Визначимо релевантні витрати щодо кожної альтернативи виходячи з розрахунку на одну деталь «X» (табл. 4).

Таблиця 4. Аналіз альтернативних рішень

| Альтернатива 1 «продовжувати придбавати деталь «X» у субпідрядника» | Альтернатива 1 «виготовляти деталь «X» самостійно» | ||

| Показник | Сума, грн | Показник | Сума, грн |

| Ціна придбання | Прямі матеріали | ||

| Пряма заробітна плата | |||

| Змінні накладні виробничі витрати | |||

| Прямі постійні накладні виробничі витрати | |||

| Разом |

Отже. витрати, безпосередньо пов'язані з самостійним виготовленням деталі «X» підприємством «Моторолер», дорівнюють 18 грн., у гой час як нині підприємство сплачує за кожну деталь 20 грн. Тому для підприємства вигідніше виготовляти деталь власними силами, якщо немає інших пропозицій. У разі прийняття рішення на користь власного виробництва економія витрат становитиме 60 000 грн. [(20 - 18) х 30 000].

Зверніть увагу, що за відсутності у підприємства вільних виробничих потужностей рішення могло б бути іншим. Так, якщо підприємство вирішує розпочати власне виробництво компонентів і за рахунок цього зменшити виробництво інших продуктів, то втрачений через це маржинальний дохід буде розглядатися як можливі витрати.

Під час прийняття усіх розглянутих вище рішень слід також брати до уваги чинники якості, такі як надійність постачальника, дії конкурентів, можливість швидко відновити власне виробництво, реакція профспілок тощо.

Рішення щодо ціноутворенняє необхідною умовою здійснення підприємницької діяльності, оскільки прибутковість бізнесу безпосередньо залежить від встановлення оптимальної ціни продажу за існуючих величини витрат, комбінації та обсягу продажу. Тому одне з основних питань управління діяльністю підприємства — встановлення ціни, яка б забезпечила задовільний рівень рентабельності.

З метою прийняття оптимального рішення щодо поставленої проблеми підприємство має розглянути принаймні два альтернативних варіанти її вирішення і зробити між ними вибір на підставі аналізу доходів та витрат, пов'язаних з кожним із них.

Процес ціноутворення складається з декількох етапів, одним із яких є встановлення кінцевої ціни продажу. Цей етап містить кілька варіантів розрахунку ціни для зовнішніх покупців.

Застосовуючі методи, орієнтовані на витрати, визначають витрати, до яких додають націнку або розрахункову норму прибутку, і тим самим встановлюють ціну. Методи, за якими ціна орієнтована на попит, передбачають вивчення споживчого попиту на продукцію (товари) за різних рівнів цін і встановлення ціни на рівні, що оптимізує прибуток підприємства. Використання методів, за якими ціна орієнтована на конкурентів, зумовлює необхідність вивчення цінових стратегій конкурентів і встановлення величини ціни на певний відсоток вище чи нижче їх цін.

Приблизно 50 % підприємств віддають перевагу застосуванню методів, орієнтованих на витрати. Серед них найпоширенішими є визначення кінцевої ціни на основі принципу «витрати плюс» та ціноутворення на основі цільового прибутку. В загальному вигляді ціна продажу розраховується за формулою

Ціна = Витрати + Націнка. (1)

У разі встановлення ціни за принципом «витрати плюс»ціна продажу встановлюється на основі витрат підприємства, збільшених на певну величину націнки, яка відповідає запланованій нормі прибутковості. Обсяг продажу при цьому до уваги не береться.

Приклад. Є такі дані про діяльність підприємства: змінні витрати на одиницю продукції — 1,5 грн; постійні витрати на одиницю продукції — 0,6 грн; бажана норма прибутковості — 30 %. Звідси ціна продажу дорівнюватиме 2,6 грн [1.5 + 0,5 + (1.5 + 0,5) * 0,3].

У разі ціноутворення на основі цільового прибуткувстановлення ціни продажу має забезпечити отримання запланованої величини прибутку за певного обсягу реалізації. Величину націнки та значення відсотка націнки розраховують у такий спосіб:

Націнка = Витрати х %націнки; (2)

% націнки = (Запланований прибуток+Витрати, що не включабться до базових) / (Річний обсяг реалізації*Базові витрати на одиницю продукції)

Приклад. Нижче подані показники діяльності підприємства, заплановані на наступний рік (табл. 5).

Таблиця 5. Дані про діяльність підприємства відповідно до плану

| Показник | Сума, грн.. |

| Загальні виробничі втрати, у т. ч. змінні витрати 8000 грн. | 13 000 |

| Загальні невиробничі витрати, у т. ч, змінні витрати 200 грн. | |

| Запланований прибуток, ірн | |

| Річний обсяг реалізації, од. | 10 000 |

Розрахуємо величину ціни реалізації за кожним з підходів, передбачених цим методом (рис. 2). Для цього на першому етапі слід визначити значення змінних, постійних, виробничих та повних витрат з розрахунку на одиницю продукції, оскільки кожний із зазначених видів витрат може виступати базовими витратами (табл. 6).

Таблиця 6. Величина витрат на одиницю продукції

| Витрати | Сума, грн. |

| Виробничі змінні витрати | 8000/10 000=0,8 |

| Виробничі постійні витрати | 5000/10 000 = 0,5 |

| Невиробничі змінні витрати | 200/10 000=0,02 |

| Невиробничі постійні витрати | 800/10 000=0,08 |

| Загальні витрати | 0,8 + 0,5+0,02 + 0,08= 1,4 |

| Загальні змінні витрати | 0,8 + 0,02 = 0,82 |

| Загальні виробничі витрати | 0,8 + 0,5= 1,3 |

Питання для самоконтролю:

1. Характеристика релевантних витрат і доходів.

2. Характеристика нерелевантних витрат і доходів.

3. Навести приклади якісних показників, які впливають на фінансові результати діяльності підприємства.

4. Тривалість реалізації прийнятих рішень на різних рівнях управління.

5. Основні підходи до ціноутворення в системі маркетингу.

Читайте також:

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вступна лекція

- Вступна лекція 1. Методологічні аспекти технічного регулювання у

- Клітинна селекція рослин.

- Колекція фонограм з голосами осіб, які анонімно повідомляли про загрозу вибуху

- ЛЕКЦІЯ (4): Мануфактурний період світової економіки

- Лекція - Геополітика держави на міжнародній арені

- Лекція 02.04.2013

| <== попередня сторінка | | | наступна сторінка ==> |

| Організація нормативного методу обліку витрат і калькулювання собівартості продукції | | | ЛЕКЦІЯ 10 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |