РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Порівняльний аналіз термінів

Таблиця 1.1

Сутність, класифікація, структура, основні характеристики основних засобів підприємства.

План

Фінанси суб’єктів господарювання.

Тема 11. Лекція 21.

1. Сутність, класифікація, структура, основні характеристики основних засобів підприємства.

2. Сутність, структура оборотних активів підприємства, методи визначення потреби, показники використання.

3. Фінансовий стан підприємства система показників його оцінки.

Рекомендована література: 22, 27, 32, 35, 38, 44, 48, 61, 62, 71, 77.

Мета заняття:охарактеризувати сутність, структуру та основні характеристики основних засобів та оборотних активів підприємства, розглянути систему показників оцінки фінансового стану підприємства. Вчити правильно визначати потребу в оборотних коштах, визначати основні показники ліквідності, платоспроможності, фінансової стійкості підприємства. Підкреслити важливість знання цих показників та вміння аналізувати їх в організації фінансових відносин на підприємстві.

Основні засоби (фонди) є важливою частиною засобів праці, що багатократно приймають участь у процесі виробництва і поступово переносять свою вартість на продукцію, що виготовляється.

Донедавна в економіці застосовувався лише термін «основні фонди». З введенням у 2000 році міжнародних стандартів бухгалтерського обліку був введений термін «основні засоби». На момент написання цього посібника чинними є обидва терміни. Різниця між ними, в основному, обумовлена різною трактовкою цих термінів у відповідних нормативних документах. Нижче нами наведено порівняння визначення обох термінів, а також їхню структуру згідно чинного законодавства (див.табл.9.1).

Термін «основні засоби» визначено на основі бухгалтерського стандарту П(С)БО7 «Основні засоби». Термін «основні фонди» визначено на базі Закону України «Про оподаткування прибутку підприємств» (від 22.05.97 р. №283/97-ВР) який втратив свою чинність на підставі Податкового кодексу України.

"основні засоби" та "основні фонди"

| ОСНОВНІ ЗАСОБИ | ОСНОВНІ ФОНДИ | |

| Матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). | Матеріальні цінності, що використовуються у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом. (Використовується в податковому обліку) | |

| Основні засоби: - земельні ділянки; - капітальні витрати на поліпшення земель; - будинки, споруди та передаточні пристрої; - машини та обладнання; - транспортні засоби; - інструменти, прилади, інвентар (меблі); - робоча і продуктивна худоба; - багаторічні насадження; - інші основні засоби. Інші необоротні матеріальні активи: - бібліотечні фонди; - малоцінні необоротні матеріальні активи; - тимчасові (нетитульні) споруди; - природні ресурси; - інвентарна тара; - предмети прокату; - інші необоротні матеріальні активи. | Див таб. 1.2. |

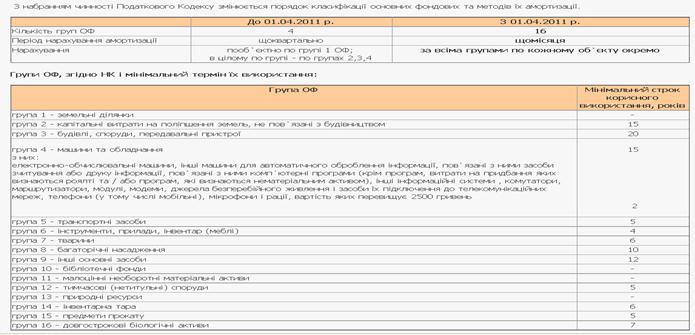

Таблиця 1.2.

На ОФ 1 і 13 групи амортизація не нараховується.

На ОФ 10 і 11 амортизація може нараховуватися за рішенням платника податку в наступному порядку: 50% вартості - у першому місяці використання і 50% вартості у місяці списання з балансу, або 100% вартості в першому місяці використання.

Методи нарахування амортизації:

1) Прямолінійний - річна сума амортизації визначається діленням вартості, яка амортизується на строк корисного використання об`єкта основних засобів.

Застосовується для об`єктів груп 9, 12, 14, 15.

2) Зменшення залишкової вартості - річна сума амортизації визначається як добуток залишкової вартості об`єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею і результатом кореня ступеня кількості років корисного використання об`єкта з результату від ділення ліквідаційної вартості об`єкта на його первісну вартість.

3) Прискореного зменшення залишкової вартості - річна сума амортизації визначається як добуток залишкової вартості об`єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється згідно терміну корисного використання об`єкта і подвоюється.

Метод 3 застосовується тільки при нарахуванні амортизації об`єктів основних засобів, що входять до групи 4 (машини та обладнання) та 5 (транспортні засоби).

4) Кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об`єкта основних засобів, на суму числа років його корисного використання;

5) Виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об`єкта основних засобів.

Застосовується для об`єктів груп 9, 12, 14, 15.

У подальшому нами частіше буде застосовуватись термін «основні засоби», так як він відповідає міжнародним стандартам, впровадження яких в Україні буде поглиблюватись й надалі.

Класифікація основних засобів за різноманітними ознаками наведена у таблиці 1.3.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

- Аналіз альтернативних рішень

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Класифікація основних засобів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |