РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Ризик зміни процентних ставок і дюрація

Період, на який інвестор планує вкласти кошти у цінні папери, не завжди збігається з періодом обігу цих цінних паперів. У такому разі інвестиційні вкладення реалізуються за ринковим курсом. Цей курс значною мірою залежить від процентних ставок на ринку капіталів. Якщо вони зростають, курс цінних паперів з фіксованою номінальною ставкою процента падає, і навпаки. Отже, у разі зміни процентних ставок на ринку капіталів інвестор, який здійснив фінансові вкладення в цінні папери з фіксованою ставкою дохідності, зазнає ризику курсових втрат.

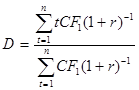

Найважливішим інструментом оцінки ризику зміни процентних ставок та його нейтралізації є розрахунок показника дюрації. Дюрація характеризує середньозважений період, протягом якого інвестор може амортизувати собівартість інвестиції, тобто отримати початкову суму фінансових вкладень. Завдяки показнику дюрації інвестор може дістати інформацію про середній строк, протягом якого кошти будуть заморожені в тому чи іншому об'єкті інвестицій. Для розрахунку цього показника слід скористатися інформацією щодо курсової вартості інвестицій, прогнозної величини Cash-flow від здійснення інвестиції в розрізі окремих періодів, середніх процентних ставок на ринку, прогнозного періоду володіння інвестицією та періоду обігу цінних паперів. Дюрація розраховується за таким алгоритмом:

(5)

(5)

де D — показник дюрації (кількість періодів); t — порядковий номер періоду здійснення платежу (t=>n); СFt — чистий грошовий потік від Інвестиції в періоді t; r — коефіцієнт, який характеризує ринкову ставку дисконту за аналогічними фінансовими вкладеннями.

Чим ближче показник дюрації до планового періоду вкладання коштів, тим меншим є ризик зміни процентних ставок. Значення цього показника за облігації з нульовим купоном збігається зі строком їх погашення. У такому разі зміна процентних ставок на ринку фактично не впливає на ринковий курс цінних паперів.

Зрозуміло, що чим вищою є ефективна ставка процента за інвестиціями та інтенсивнішими грошові потоки від її здійснення (раніше і частіше здійснюватимуться платежі), тим нижчим буде показник дюрації, і навпаки.

Показник дюрації можна розраховувати як щодо окремих цінних паперів, так і стосовно портфеля інвестицій. Дюрація інвестиційного портфеля визначається як сума показників дюрації за окремими складовими портфеля, скоригована на питому вагу ринкової вартості окремих цінних паперів у загальній вартості інвестиційного портфеля.

Стратегія управління ризиками зміни процентних ставок повинна бути побудована таким чином, щоб загальна величина дюрації інвестиційного портфеля збігалася з плановим періодом, на який інвестор планує вкладати кошти. У такому разі ризик зміни процентних ставок нейтралізується.

При використанні показника дюрації як чинника прийняття інвестиційних рішень слід мати на увазі, що він не враховує накладні витрати, пов'язані з інвестиційними вкладеннями.

Отже, в даному питанні ми розглянули методи оцінки доцільності фінансових вкладень в інвестиції з фіксованою ставкою дохідності, а саме метод дисконтування Cash-flow, метод ефективної ставки процента, метод визначення внутрішньої норми прибутковості (IRR), ризик зміни процентних ставок і дюрація.

Читайте також:

- III. РИЗИК ТА ПРИБУТКОВІ СТАВКИ

- IV. Критерій питомої потенціальної енергії деформації формозміни

- А. Без зміни хазяїна та ендогенної агломерації

- А. Без зміни хазяїна та ендогенної агломерації

- Абстрактна небезпека і концепція допустимого ризику.

- АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ.

- Адміністративні зміни кінця 18-19 ст. та утворення нових архівів

- Адміністративно-політичний устрій Української козацької держави середини XVII ст. Зміни в соціально-економічних відносинах

- Адміністративно-політичний устрій Української козацької держави середини XVII ст. Зміни в соціально-економічних відносинах

- Алгоритм розрахунку ризиків за загрозою відмова в обслуговуванні

- Аналiз ризику методами iмiтацiйного моделювання

- Аналіз внутрішніх ризиків

| <== попередня сторінка | | | наступна сторінка ==> |

| Приклад 3.2 | | | Аналіз доцільності фінансових інвестицій у корпоративні права. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |