РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облікова політика підприємства

Інструментом організації бухгалтерського обліку є облікова політика.

Облікова політика – це сукупність дій з формування комплексу методичних прийомів, способів і процедур організації і ведення бухгалтерського обліку, який відповідає особливостям діяльності підприємства, інтересам його власника.

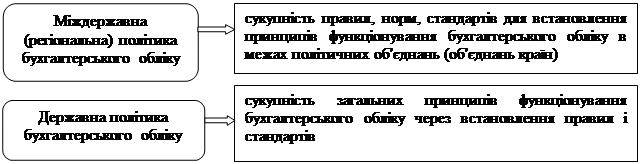

Формування та реалізація облікової політики можливі на трьох взаємопов'язаних рівнях, відповідно до яких розрізняють міждержавну (регіональну), державну облікову політику й облікову політику підприємства

(рис. 1.3).

| |

|

Рис. 1.3 Облікова політика підприємства

Процес формування облікової політики включає вибір методичних прийомів, процедур і способів організації та ведення бухгалтерського обліку із сукупності затверджених нормативними документами відповідно до особливостей господарської діяльності конкретного підприємства.

Облікова політика підприємства - насамперед, політика власника, тому саме він вирішує, які з перерахованих суб'єктів будуть формувати облікову політику. Якщо власників декілька (ТзОВ, АТ тощо), облікова політика підприємства затверджується рішенням зборів засновників (учасників).

Документальне оформлення облікової політики підприємства здійснюється у вигляді системи внутрішніх організаційно-розпорядчих документів. Основним є Положення про облікову політику підприємства.

Після затвердження цей розпорядчий документ набуває статусу юридичного.

Положення про облікову політику - це внутрішній документ, яким регулюється організація облікового процесу на підприємстві, є обов'язковим для виконання всіма службами та працівниками підприємства. Будова Положення про облікову політику може мати наступний вигляд.

Преамбула.Основні відомості про підприємство (назва підприємства, форма власності, організаційно-правова форма, чисельність працюючих тощо).

Розділ 1.Організація роботи бухгалтерської служби. Порядок організації роботи облікового підрозділу (форма організації бухгалтерського обліку, права та обов'язки головного бухгалтера, взаємодія з іншими підрозділами тощо).

Розділ 2.Методика бухгалтерського обліку. Наводяться за окремими об'єктами бухгалтерського обліку методичні прийоми і способи їх визнання, оцінки, відображення у звітності.

Розділ 3.Технічні аспекти бухгалтерського обліку. Затверджується форма ведення бухгалтерського обліку, робочий план рахунків, порядок організації документообороту, проведення інвентаризації тощо.

За необхідності до Положення вносяться відповідні додатки, наприклад, графік документообороту, перелік первинних документів, форми яких затверджуються керівником підприємства, перелік посадових осіб, які використовують бланки суворої звітності, робочий план рахунків тощо.

Підготовка Положення про облікову політику підприємства на практиці є досить трудомістким процесом і вимагає від його учасників відповідних здібностей, комплексних знань з усіх процесів, які відбувалися на підприємстві та за його межами в минулому, здійснюються сьогодні та будуть реалізуватися у майбутньому. Способи ведення бухгалтерського обліку, обрані підприємством при формуванні облікової політики, застосовуються з 1-го січня нового року всіма структурними підрозділами, включаючи виділені на окремий баланс, незалежно від місця їх розташування.

Розкриття інформації про облікову політику та її зміни у фінансовій звітності є передумовою порівнянності фінансових звітів одного підприємства за різні періоди, а також фінансових звітів різних підприємств. Тобто користувачі отримують можливість оцінити, наскільки порівнювальними є дані окремих статей фінансової звітності того чи іншого звітного періоду певного підприємства.

Облікова політика розробляється на багато років і може змінюватися лише у випадках: зміни статутних вимог; зміни вимог органу, що затверджує Положення (стандарти) бухгалтерського обліку; забезпечення внесеними змінами більш достовірного відображення подій або операцій у фінансовій звітності підприємства.

Читайте також:

- IV група- показники надійності підприємства

- IV. Політика держав, юридична регламентація операцій із золотом.

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- WEB - сайт підприємства в Інтернет

- Абсолютні та відності показники результатів діяльності підприємства.

- Автопідприємства вантажних автомобілів

- Аграрна політика

- Аграрна політика як складова економічної політики держави. Сутність і принципи аграрної політики

- Адміністративно-правовий статус торговельного підприємства

- Активами торговельного підприємства

- Активи підприємства, їх кругооборот і оборот

- Активна і пасивна державна політика.

| <== попередня сторінка | | | наступна сторінка ==> |

| Організація та принципи ведення фінансового обліку на підприємстві | | | Складові частини ґрунту |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |