РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Місцеві фінансові ресурси, їх склад

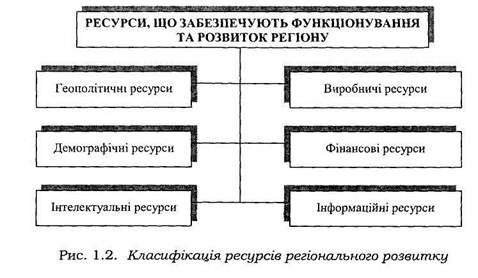

Соціально-економічний розвиток регіону значною мірою залежить від ресурсів, які забезпечують його функціонування (рис. 1.2).

Останнім часом спостерігається регіоналізація економічних і соціальних процесів. Через місцеві фінанси держава активно проводить соціальну політику, фінансуючи місцеві заклади освіти, медицини, комунального обслуговування населення тощо. У зв'язку з цими процесами зростає роль місцевих фінансових ресурсів. Оскільки суттєвими проявами фінансів як економічної категорії є економічні та суспільні відносини, то місцеві фінанси тісно пов'язані з соціально-економічним розвитком регіону.

Особливості структури фінансових ресурсів із точки зору їх територіального розподілу і способів розміщення й використання залежать від економічної політики держави, а саме від розподілу функцій між: центром, регіоном і місцевими органами самоврядування.

Загальне правило в розподілі функцій і ресурсів полягає в тому, що проблеми необхідно розв'язувати на рівні їхнього виникнення. І тому постає питання достатності фінансових ресурсів, переданих до органів місцевого самоврядування, та їх самостійності у вирішенні питань, пов'язаних із соціально-економічним розвитком території.

Матеріальною основою місцевих фінансів є централізовані та децентралізовані фонди коштів.

Основною фінансовою базою місцевих органів влади є дохідні надходження до місцевих бюджетів, які закріплюють їхню економічну самостійність, активізуючи господарську діяльність, дають змогу місцевим органам влади розвивати інфраструктуру на підвідомчій території, розміряти економічний потенціал регіону.

Місцеві фінансові ресурси - це фонди коштів, що створюються і використовуються на соціальний і економічний розвиток регіонів. Важливо з точки зору методології є структуризація місцевих фінансових ресурсів.

До фінансових ресурсів регіону відносяться сукупність фінансових ресурсів, які формуються та (або) використовуються для вирішення проблем, пов'язаних з процесами проектування, будівництва, розвитку, функціонування об'єктів та суб'єктів соціально-економічної та інженерно-виробничої інфраструктур регіону, суб'єктів підприємницької діяльності в регіоні. Фінансові ресурси регіону є одним із видів ресурсів, що забезпечують його функціонування і розвиток.

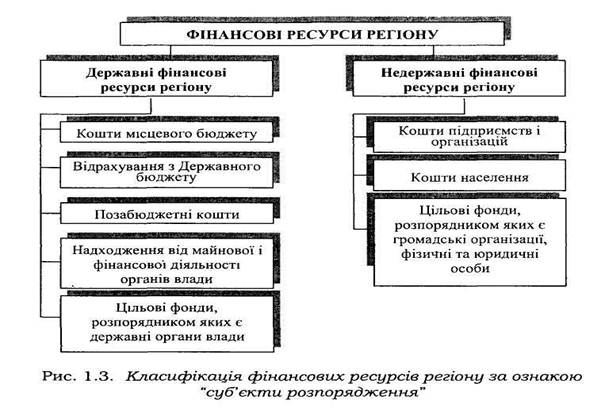

За ознакою "суб'єкти власності та розпорядження" загальну сукупність фінансових ресурсів регіону доцільно класифікувати на дві групи (рис. 1.3).

До державних фінансових ресурсів регіону запропоновано відносити всі його фінансові ресурси, витрачання яких здійснюється:

- за розпорядженням регіональних органів влади з доходів місцевих бюджетів, відрахувань (дотації, субвенції) з Державного бюджету, позабюджетних коштів, цільових фінансових призначень;

- на території регіону за рахунок Державного бюджету.

До недержавних фінансових ресурсів регіону віднесені кошти підприємств і організацій, фізичних та юридичних осіб, кошти населення.

Структурний метод дає змогу не лише показати сукупність фінансових відіюсин, а й виявити характер взаємозв'язків між елементами системи. Це, в свою чергу, дає можливість зробити і кількісний, і якісний аналіз місцевих фінансових ресурсів. Структуру місцевих фінансових ресурсів подано на схемі, (рис. 1.4).

Центральною ланкою місцевих фінансових ресурсів є доходи місцевого бюджету. Порядок формування дохідної частини місцевих бюджетів визначений Законами України "Про місцеве самоврядування в Україні", Бюджетним кодексом, чинним податковим законодавством.

Одним із основних принципів формування місцевих бюджетів є їхня самостійність. На жаль, саме цей принцип, що фактично є основою місцевого самоуправління, не витримується.

Особливості формування доходів місцевих бюджетів полягають у розмежуванні кола повноважень між центральними та місцевими органами влади.

Згідно з чинним законодавством, сфери діяльності та завдання органів місцевого самоврядування поділяються на власні та делеговані повноваження. З метою виконання власних завдань органи місцевого самоврядування в межах своєї компетенції самостійно визначають мінімальний обсяг фінансових ресурсів.

Як економічна категорія, доходи місцевих бюджетів відображають відносини щодо формування та використання фінансових ресурсів на регіональному рівні, що призначені для реалізації функцій місцевих органів влади.

Способи мобілізації грошових коштів до дохідної частини місцевих бюджетів базуються на загальних методах та джерелах фінансування. До них належать:

- пряме вилучення доходів з комунального сектору;

- отримання доходів від комунального майна та власних послуг;

- перерозподіл доходів юридичних і фізичних осіб за допомогою податків;

- залучення муніципальних позик.

Відповідно до статті 9 Бюджетного кодексу України, доходи місцевих бюджетів класифікуються за такими групами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти.

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями визнаються:

- доходи від власності та підприємницької діяльності;

- адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

- надходження від штрафів та фінансових санкцій;

- інші неподаткові надходження.

Між ланками бюджетної системи різних рівнів доходи розподіляються згідно з загальнодержавними законами, а всередині ланки - відповідно до рішень місцевих органів влади.

Другою ланкою місцевих фінансових ресурсів є кошти суб'єктів господарювання, тобто фінансові ресурси підприємств комунальної власності, комунальних банків та інших фінансово-кредитних установ, кошти підприємств різних форм власності, що використовуються ними на фінансування соціально-культурних і житлово-комунальних об'єктів. Безумовно, держава має заохочувати створення фондів соціального розвитку на підприємствах, оскільки це дає змогу значно скоротити видаткову частину місцевих бюджетів. Проте недосконалість податкового законодавства, повільність економічних реформ, слабка фінансова дисципліна та ряд інших чинників ведуть до збитковості підприємств. Така ситуація негативно впливає не лише на дохідну частину місцевих бюджетів, а й на соціально-економічний розвиток регіону взагалі.

Навіть поверховий аналіз місцевих фінансових ресурсів свідчить, що існують динамічні взаємозв'язки між; різними ланками фінансової системи України. Органи місцевого самоврядування повинні враховувати це у своїй фінансовій діяльності. Фінансова діяльність є особливою сферою управління, спеціальне завдання якої - мобілізація, розподіл і використання фондів коштів.

Читайте також:

- D-петля, що складається з 8–12 залишків, декілька з яких – дигідроуридинові.

- I. При підготовці до переговорів визначите склад делегації і її керівника.

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- А. Фінансові коефіцієнти

- А. Фінансові коефіцієнти

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автокореляція залишків – це залежність між послідовними значеннями стохастичної складової моделі.

- Автомобільний пасажирський транспорт – важлива складова єдиної транспортної системи держави

- Автономна Республіка Крим, регіональні та місцеві органи державної влади.

| <== попередня сторінка | | | наступна сторінка ==> |

| Призначення і сутність місцевих фінансів | | | Роль місцевих фінансів у забезпеченні розвитку регіону |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |