РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Планування збуту і контроль продукції

Процес планування рішень по обсягу збуту можна представити у вигляді послідовності етапів і процедур, що мають між собою прямі й зворотні зв'язки. З інформаційної точки зору в процесі обґрунтування обсягу збуту відбувається зменшення невизначеності інформації про потреби покупців і клієнтів.

План збуту продукції – це обсяг продукції і послуг, який визначається попитом у процесі дослідження ринку й буде реалізований у плановому році.

У будь-якому плані збуту, як правило, вказується кількість продукції кожного виду, а також робіт і послуг, які будуть реалізовані в запланованому періоді.

При рівномірних поставках обсяг продажу на плановий період можна визначити як добуток середньодобового випуску продукції на період часу за наступною формулою:

Oзб = Ос ⋅Тпвр. , (3.1)

де Озб – запланований обсяг збуту продукції, грн.;

Ос – середньодобовий випуск (обсяг) продажів, грн.;

Тпер – запланований період збуту (днів, місяць, квартал, рік).

При нерівномірному чи нестабільному виробництві, наприклад, при сезонних коливаннях виробництва, план збуту складається на кожний місяць. В річний план збуту продукції підприємства включають: обсяг реалізації продукції на внутрішньому ринку, вартість реалізованих напівфабрикатів і комплектуючих виробів власного виробництва, величина експортних поставок товарів, нормативи запасів готової продукції, обсяги наданих робіт і послуг виробничого характеру у ринкових цінах. План обсягу продажу може мати наступну структуру:

Розділ 1. Дослідження кон'юнктури ринку.

– аналіз продажу за попередній період;

– сегментація ринку;

– вибір цільового ринку;

– прогноз розвитку ринку.

Розділ 2. Планування асортименту. – формування структури асортименту; – планування освоєння нових виробів.

Розділ 3. Оцінка конкурентоздатності.

Розділ 4. Планування ціни.

Розділ 5. Прогнозування великих груп та індивідуальних замовлень. У процесі аналізу продажу розраховують і аналізують наступні показники:

• абсолютний приріст обсягу продажів у натуральному і вартісному вигляді;

• зміна номенклатури (асортименту) продукції;

• індивідуальний індекс фізичного обсягу реалізованої продукції, як відношення кількості даного виду продукції, реалізованої у звітному році до кількості продукції, реалізованої у базовому періоді;

• коефіцієнт відповідності асортименту продукції, структурі потреб у ній;

• загальний вартісний індекс продажу;

• залишок нереалізованої продукції;

• відмова покупців від раніше укладених договорів;

• повернення продукції споживачами в зв'язку з низькою якістю;

• рентабельність продажу;

• рентабельність обороту, як питома вага прибутку підприємства від реалізації продукції, на товарному ринку по відпускних цінах підприємства. При плануванні ціни на продукцію в процесі обґрунтування обсягів

продаж можна застосовувати такі альтернативні методи ціноутворення:

• на основі витрат;

• з орієнтацією на рівень конкуренції;

• параметричні (ті, що залежать від характеристики товару та його якості). План збуту продукції визначається виходячи з обсягів товарної продукції

з урахуванням зміни нереалізованих залишків на початок і кінець розрахункового періоду.

До залишку нереалізованої продукції належать:

• запаси готової продукції на складі постачальника;

• товари, відвантажені споживачам, але не оплачені ними. Залишок готової продукції на складі на початок планового періоду

визначається за даними на кінець звітного року (перепланованого), на кінець планового – за нормативом власних обігових коштів на плановий період. Оскільки у складі обігових коштів продукція рахується за плановою виробничою собівартістю, то для включення в розрахунок залишків, її необхідно перевести за допомогою коефіцієнта, який визначається відношенням товарної продукції у планових цінах до її виробничої собівартості. Якщо ж норматив готової продукції на складі встановлюється у днях, то відношення добового випуску у вартісному вигляді на норматив продукції на складі – у днях.

Залишки відвантаженої, але не сплаченої на початок планового періоду продукції визначають за даними на кінець звітного періоду, на кінець планового періоду – розраховують на основі встановленого за фактичними даними минулих періодів співвідношення між залишками відвантаженої продукції, але не сплаченої, і залишками готової продукції на складі.

Після розрахунку всіх показників, з яких складається обсяг збуту, визначається план реалізації (збуту) продукції підприємства за такою формулой:

РП = ТП + НРПn – НРПk, (3.2)

де РП – плановий обсяг реалізації (збуту), грн.;

TП – плановий обсяг товарної продукції, грн.;

НРПn – залишки нереалізованої продукції на початок планового періоду, грн.;

НРПк – залишки нереалізованої продукції на кінець планового періоду, грн. План обсягу збуту продукції визначається у діючих цінах на час складання плану. Фактичний обсяг реалізованої продукції визначають:

• за фактично діючими цінами протягом звітного періоду, це необхідно для розрахунку валового прибутку від реалізації продукції;

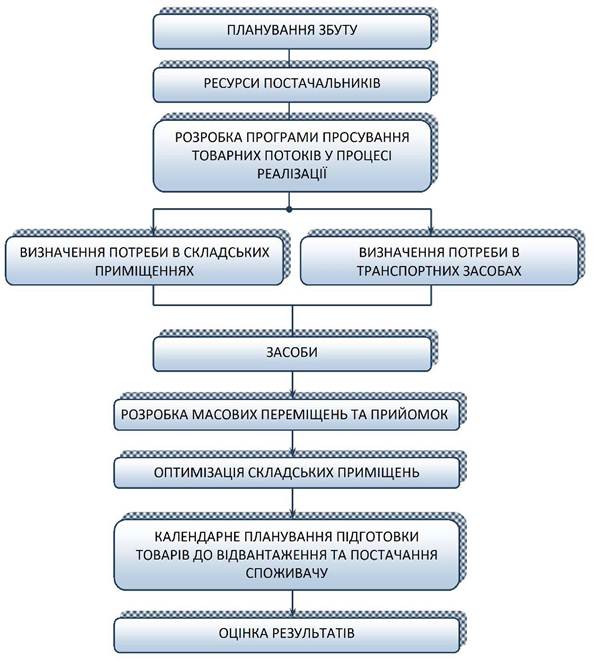

• за плановими цінами – для оцінки виконання плану збуту продукції. Умовно етапи розробки плану збуту можна відобразити алгоритмом

розробки плану (рис. 3.2).

На першому етапі на основі планових показників виробництва визначаються обсяги потреб у ресурсах та їх основні постачальники. При недостатності тих чи інших ресурсів необхідно узгодити план виробництва і збуту продукції з урахуванням фінансово-економічних і матеріально-технічних пріоритетів.

Другий етап розробки плану збуту передбачає розробку програми руху потоків виробів по всьому розподільчому ланцюгу: від виробничих підрозділів підприємства до торгових центрів кінцевого продажу, чи навіть до окремих споживачів продукції. Ця стадія пов'язана з плануванням потреби у складських приміщеннях і транспортних засобах. При дефіциті останніх, за необхідністю переглядаються вже намічені програми товарообігу.

На заключному етапі розробки плану збуту складається програма масових переміщень товарів, оптимізується схема розміщення складських приміщень і транспортних потоків, складають календарні плани-графіки підготовки товарів для відвантаження і поставок.

Важливою характеристикою ефективності розроблених планів збуту можуть бути витрати на збут, які коливаються у зарубіжних підприємствах, залежно від виду продукції і умов поставок, у межах від 2 до 20% загального обсягу продажу товарів.

Важливою характеристикою ефективності розроблених планів збуту можуть бути витрати на збут, які коливаються у зарубіжних підприємствах, залежно від виду продукції і умов поставок, у межах від 2 до 20% загального обсягу продажу товарів.

Рис. 3.2 - Алгоритм планування збуту продукції

На вітчизняних підприємствах витрати, пов'язані зі збутом продукції, плануються і визначаються фактично за звітний період у статті «витрати на збут». Їх розраховують на плановий період і включаються у кошторис витрат.

Витрати на збут до конкретної продукції належать по-різному, залежно від того, які це витрати: прямі чи непрямі. Прямі витрати можна віднести безпосередньо до окремих виробів (витрати на тару, рекламу, транспортування у зазначений район ринку).

Непрямі витрати (комісійні виплати організаціям збуту, дослідження ринку та виявлення потреби у продукції, проведення ярмарків, презентація товару та інші маркетингові витрати) при калькулюванні собівартості окремих виробів розподіляються між виробами пропорційно виробничої собівартості.

Значну частину у непрямих витратах на збут займають комісійні виплати організаціям збуту, їх розмір залежить від каналів збуту продукції.

З метою зниження цін на товари підприємства канали збуту скорочують, реалізують свою продукцію у фірмових магазинах підприємства або застосовують методи прямого продажу – безпосередньо кінцевому споживачу.

Політика стимулювання збуту проводиться стосовно тих товарів, на які можна підвищити попит, є надія збільшити обсяг збуту і прибуток підприємства.

Читайте також:

- III. Контроль знань

- III. КОНТРОЛЬ і УПРАВЛІННЯ РЕКЛАМУВАННЯМ

- POS -Інтелект - відеоконтроль касових операцій

- VII Контроль постачальника

- Абстрактна модель оптимального планування виробництва

- Акустичний контроль приміщень через засоби телефонного зв'язку

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- Аналіз асортименту й структури випуску продукції.

- АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

- Аналіз витрат на 1 грн. вартості продукції

- Аналіз витрат на гривню товарної продукції

- Аналіз загальної суми витрат на виробництво продукції.

| <== попередня сторінка | | | наступна сторінка ==> |

| Маркетингові дослідження | | | Структура й показники виробничої програми підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |