РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

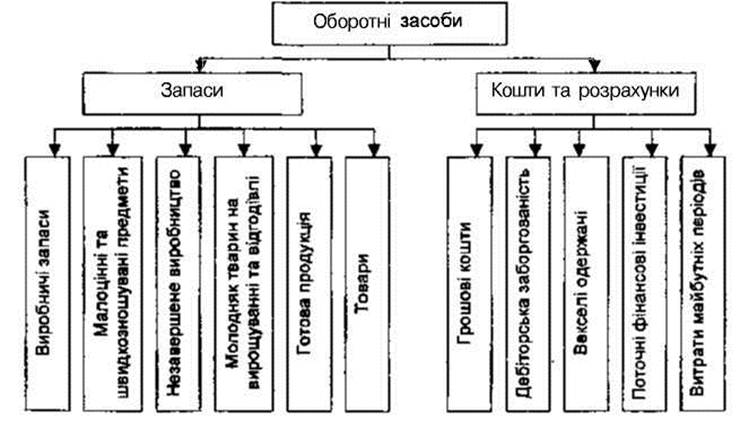

Склад і структура оборотних засобів

Склад і структура оборотних засобів у галузях промисловості визначаються специфікою виробничого процесу, однак в цілому по народному господарству, згідно з Національними стандартами бухгалтерського обліку, прийнята наступна класифікація оборотних засобів, рис. 1.

Рис 1. Класифікація оборотних засобів.

Оборотні засоби поділяють на дві основні групи:

1) запаси;

2) кошти та розрахунки.

Запаси- це активи, які: утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Запаси визнаються активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, та їх вартість може бути достовірно визначена.

Запаси складаються переважно з матеріальних ресурсів, і їх ділять на: виробничі запаси, малоцінні та швидкозношувані предмети, незавершене виробництво, молодняк тварин на вирощуванні та відгодівлі, готову продукцію, товари.

Виробничі запаси,як правило, становлять найбільшу частину оборотних засобів, до яких відносять запаси: сировини, матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива, будівельних матеріалів, запасних частин, тари і інших матеріалів. Вони призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб.

Малоцінні та швидкозношувані предмети - предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року. Це господарський інвентар, інструменти та пристосування, технологічне оснащення, спеціалізований (формений) одяг та взуття тощо.

Незавершене виробництво - продукція у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів, незакінчених технологічних процесів, а також вироби, що не укомплектовані та не пройшли випробувань і технологічного приймання. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу.

Молодняк тварин на вирощуванні та відгодівліє, по суті, незавершеним виробництвом для сільськогосподарських підприємств. Сюди відносяться молодняк тварин на вирощуванні,тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджіл, доросла худоба, що вибракувана з основного стада,худоба, що прийнята від населення для реалізації, тощо.

Готова продукція - продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншими нормативно-правовими документами.

Товари - матеріальні цінності, що придбані (отримані) та утримуються підприємством з метою подальшого продажу. Ця група запасів характерна і найбільш важлива для торговельних підприємств.

Кошти та розрахунки- частина оборотних засобів, які функціонують у сфері купівлі-продажу і обслуговують процес руху готової продукції.

Кошти та розрахунки складаються, в основному, з грошових ресурсів і поділяються на: грошові кошти, дебіторську заборгованість, векселі одержані, поточні фінансові інвестиції та витрати майбутніх періодів.

Грошові кошти - це готівка, кошти на рахунках у банках та депозити до запитання.

Дебіторська заборгованість — сума заборгованості юридичних та фізичних осіб на певну дату, які внаслідок минулих подій заборгували підприємству суми грошових коштів, їх еквівалентів або інших активів.

Витрати майбутніх періодів - грошові витрати, що мали місце протягом поточного періоду, але належать до наступних звітних періодів. До них належать витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості; з освоєнням нових виробництв та агрегатів; сплачені авансом орендні платежі; оплата страхового поліса; передплата на газети, журнали, періодичні та довідникові видання.

Співвідношення окремих елементів і стадій функціонування (запаси, незавершене виробництво, витрати майбутніх періодів) оборотних засобів характеризує їх виробничо-технологічну структуру. Ця структура формується під впливом таких чинників: тип виробництва, особливості продукції, умови виробництва тощо. В різних галузях ця структура має значні відмінності, зумовлені технологією і формами організації виробництва.

Співвідношення між складовими частинами оборотних засобів, виражене у відсотках, характеризує їх видову структуру.

За розрахунками багаторічних середніх величин, зокрема на промислових підприємствах України, частка запасів у сфері виробництва становить 89% (в тому числі на виробничі запаси, незавершене виробництво, готову продукцію припадає відповідно 48%, 20% і 17%), а у сфері обігу - 11%.

Важливе завдання: забезпечити безперервність перетворення ресурсів з грошової форми у виробничу, з виробничої - в товарну, з товарної - в грошову, що і здійснюється в процесі кругообігу оборотних засобів.

Читайте також:

- Cтруктура апаратних засобів ІВС

- D-петля, що складається з 8–12 залишків, декілька з яких – дигідроуридинові.

- I. При підготовці до переговорів визначите склад делегації і її керівника.

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- III. Географічна структура світового ринку позичкового капіталу

- VІ. План та організаційна структура заняття

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автокореляція залишків – це залежність між послідовними значеннями стохастичної складової моделі.

- Автомобільний пасажирський транспорт – важлива складова єдиної транспортної системи держави

| <== попередня сторінка | | | наступна сторінка ==> |

| ТЕМА 4 ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА | | | Кругообіг оборотних засобів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |