РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Первинне спостереження

Для відображення в обліку будь-яких об’єктів необхідно мати про них певну уяву, тобто спостерігати за ними Під спостереженням розуміють один із способів пізнання об’єктивної дійсності, який базується на безпосередньому, або за допомогою пристроїв, вимірюванні речей та явищ.

Основна мета спостереження – переконатися в тому, що об’єкт обліку або зміни в його складі, обсязі, якості тощо, дійсно мали місце.

В бухгалтерському обліку спостереження ведуть лише за його об’єктами.

Спостереження в бухгалтерському обліку здійснюється за допомогою таких елементів методу, як документація та інвентаризація. Для того, щоб відобразити в обліку той чи інший об’єкт господарюючого суб’єкта, бухгалтер повинен вести за ним спостереження. Але на підприємстві цих об’єктів дуже багато, вони безперервно надходять, вибувають, переміщуються, використовуються, видозмінюються у процесі діяльності. Причому, цей рух засобів відбувається одночасно в різних місцях, тому бухгалтер особисто не може бути присутнім при всіх цих змінах і не може спостерігати безпосередньо за всіма господарськими операціями. Через це на підприємствах такі обов’язки передаються іншим посадовим особам, які не тільки присутні особисто при здійсненні певних господарських операцій, але й спільно з іншими учасниками операції складають письмове свідчення про це – документ, підписаний учасниками операції, який передається бухгалтеру. За допомогою таких документів через довірених осіб бухгалтер спостерігає за всіма змінами у складі засобів та їх джерел.

Результати спостереження оформлюють за допомогою первинних документів.

2. Документація як складова частина бухгалтерського обліку

Підставою для відображення інформації щодо здійснення господарських операцій в регістрах бухгалтерського обліку є первинні документи.

Первинні документи фіксують факт здійснення господарської операції. Вони повинні містити достовірні дані і складатися вчасно, як правило, у момент здійснення операції.

Документи є підставою для наступних записів у системі звітів, а також для виправлення тих чи інших дій працівників

Сукупність бухгалтерських документів, що складаються на всі господарські операції, називається документацією, яка слугує способом первинного спостереження за господарськими операціями і є обов’язковою умовою для відображення їх в обліку.

Документування полягає у відображенні в документах всіх господарських операцій.

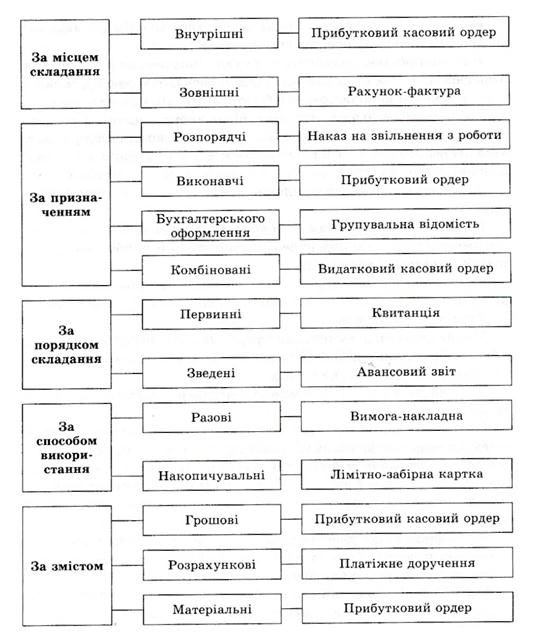

3. Поняття документів, їх класифікація та значення в обліку

Бухгалтерський документ - це письмове свідоцтво певної форми і змісту, що фіксує і підтверджує факт здійснення господарської операції або розпорядження на право її проведення.

Бухгалтерські документи класифікують за рядом ознак (рис.5.1.):

Рис. 5.1. Класифікація бухгалтерських документів

Документи мають практичне значення для попереднього і подальшого контролю за доцільністю і законністю господарських операцій. Попередній контроль здійснюють керівні працівники: підписуючи документи, вони беруть на себе відповідальність за законність операції, оформленої цим документом. Подальший контроль здійснюють облікові працівники при прийманні і опрацюванні документів, а також працівники податкових, фінансових і ревізійних органів.

Документи мають важливе значення для забезпечення контролю за збереженням майна господарства, раціональним його використанням. Приймання і відпуск матеріальних цінностей, використання грошових коштів, здійснення розрахунків тільки на підставі належно оформлених документів запобігають зловживанням з боку посадових осіб.

Документи мають і правове (юридичне) значення як письмовий доказ здійснення господарських операцій, а тому використовуються судовими органами при розгляді господарських .позовів. Судові органи визнають за документом доказову, юридичну силу в тому разі, якщо його складено своєчасно і належним чином оформлено.

Читайте також:

- Біомаса - Кількість живої речовини на одиниці площі чи об'єму місцеперебування в момент спостереження. Визначається сумою біомаси усіх популяцій, що населяють дану екосистему.

- Вибіркове спостереження населення.

- Види і способи вибіркового спостереження.

- ВИДИ СПОСТЕРЕЖЕННЯ В РІЗНИХ ТИПАХ ДОСЛІДЖЕННЯ

- Види статистичного спостереження.

- Види статистичного спостереження.

- Види статистичного спостереження.

- Види, форми і способи спостереження.

- Впізнання поза візуальним спостереженням особи, яку впізнають

- Дистанційне спостереження і керування

- До основних методів психології належать: спостереження, опитування і експеримент.

- Етап. Моніторинг, спостереження та контроль.

Переглядів: 2392

| <== попередня сторінка | | | наступна сторінка ==> |

| ТЕМА 5. ПЕРВИННЕ СПОСТЕРЕЖЕННЯ, ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ | | | Вимоги щодо змісту та оформлення документів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |