РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Операції з депозитними сертифікатами

Одним з найбільш поширених фінансових інструментів, які приносять фіксований процентний дохід, є депозитні сертифікати (ДС).

ДС в його класичному вигляді є документ, який випускається банком із зобов’язанням сплатити пред’явнику (власнику) ДС внесок на депозит з нарахованими на нього процентами в конкретну дату. Цей документ може бути іменним, тобто виписуватися на конкретну особу і тому не може передаватися іншій особі шляхом продажу без обов’язкового повідомлення про це емітента сертифіката. ДС може бути не іменним, тобто ─ на пред’явника.

ДС продаються в момент випуску за номіналом і передбачають виплату певної суми процентів, які нараховуються за простою або складною ставками.

У разі коли власник ДС пред’являє його до оплати раніше встановленої дати, емітент передбачає штрафні санкції у вигляді утримання частини процентних платежів, що є, по суті, зниженням оголошеної процентної ставки.

При здійсненні операцій з ДС на фінансовому ринку, тобто коли його продаж здійснюється не тільки емітентом, а й іншими учасниками ринку, для визначення прибутковості операції можливі наступні варіанти розрахунку:

(А) ─ ДС придбаний у емітента за номіналом, а продається за t2 днів раніше встановленого строку погашення t1.

(Б) ─ ДС придбаний на вторинному фінансовому ринку через деякий час після випуску, а погашається в кінці встановленого строку (t1).

(В) ─ ДС придбано через деякий час після випуску на фондовому ринку і продається раніше встановленої дати погашення.

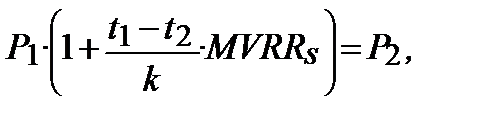

Для оцінки прибутковості операції в разі варіанта «А» скористаємося рівнянням (21.19):

(20.19)

(20.19)

де Р1 ─ номінал депозитного сертифікату, встановлений емітентом в момент його першого продажу;

Р2 ─ ціна продажу депозитного сертифікату раніше строку його погашення;

t1 ─ встановлений строк погашення;

t2 ─ строк, що залишився до дати погашення.

Ставка, яка характеризує доходність такої операції ─  , розраховується за формулою (20.20).

, розраховується за формулою (20.20).

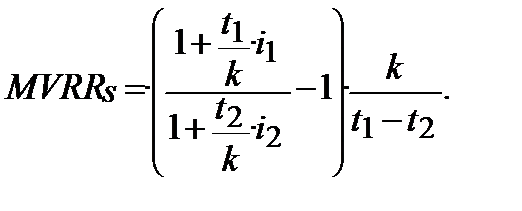

У випадку, коли при продажу ДС процентна ставка змінилась, тобто і1 ≠ і2, то ставка прибутковості розраховується за формулою:

(20.25)

(20.25)

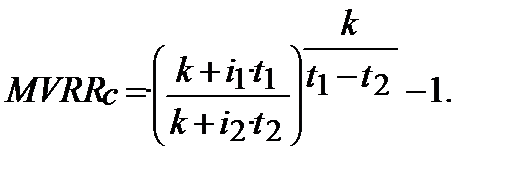

А у випадку, коли дохідність вимірюється складною процентною ставкою:

(20.26)

(20.26)

З формули (20.26) маємо таку закономірність: ─ прибутковість операції забезпечується виключно при дотриманні нерівності t1·і1> t2·і2.

_Приклад 20.4__________________________________

Читайте також:

- Активні операції банків

- Активні операції комерційних банків

- Алгебраїчні операції

- Арифметичні операції

- Арифметичні операції в різних системах числення

- Арифметичні операції над цілими числами

- Банк і його операції. Правова природа банківської діяльності

- БАНКІВСЬКІ ОПЕРАЦІЇ

- Бартерні операції

- БЕЗПОСЕРЕДНЯ ПІДГОТОВКА ХВОРОГО ДО ОПЕРАЦІЇ

- Біржові операції.

- Біржові операції. Котирування цін на біржі

| <== попередня сторінка | | | наступна сторінка ==> |

| Розв’язування. | | | Задача. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |