РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Визначення точки беззбитковості

Істотним недоліком традиційного планування є одноваріантність планів. У реальній практиці, як правило, існує кілька варіантів розвитку подій. Тому на особливу увагу заслуговують методи планування, що дозволяють реалізувати один із важливих принципів планування - його гнучкість.

Таким є метод "витрати – обсяг – прибуток", що його частіше називають аналізом беззбитковості або аналізом точки розриву. Він дозволяє:

· визначити планові обсяги виробництва і продажу товару з точки зору їх беззбитковості;

· прийняти рішення щодо цільових розмірів прибутку;

· збільшувати гнучкість фінансового планування, ураховуючи можливі зміни в ціні реалізації, обсягу продажу, постійних і змінних витрат.

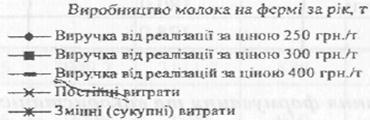

Суть методу аналізу беззбитковості полягає в пошукові критичного обсягу реалізації продукції, при зменшенні якого підприємство починає зазнавати збитків. Це можна визначити одним із двох способів - графічним чи за допомогою формули норми беззбитковості.

Насамперед на осі абсцис через рівні інтервали відкладають продуктивність корів, а на нижній шкалі - валовий надій молока. На осі ординат відкладають шкалу грошової виручки і витрат, найвища точка якої відповідає сумі виручки від реалізації продукції за максимальної продуктивності корів. Бажано, щоб одержаний чотирикутник був близьким до квадрата. Потім проводять лінії грошової виручки за різної ціни реалізації молока, відкладають постійні й змінні витрати. Лінія останніх є одночасно і лінією сукупних витрат. З точки перетину їх з лінією виручки проводять перпендикулярно лінію абсцис, що визначає критичний рівень продуктивності корів, за якого досягається беззбитковість виробництва. У нашому випадку цей рівень становить 2750 кг, якщо ціна реалізації молока 400 грн./т, 4300 кг - 300 грн./т і 5600 кг - якщо ціна реалізації 250 грн./т.

Точка беззбитковості

Для одно продуктової моделі точку беззбитковості, яка означає що виручка від продажу продукції підприємства дорівнює сукупним витратам (О*Ц = Пв + Зв*О), можна визначити за формулою:

де О – обсяг продажу;

Ц – ціна реалізації;

Пв – величина постійних (фіксованих) витрат;

Зв – величина змінних втрат з розрахунку на одиницю продукції.

Точку беззбитковості можна розрахувати не тільки у фізичних, але й у грошових одиницях – гривнях. Тоді формула визначення точки беззбитковості буде такою:

Методика аналізу беззбитковості може застосовуватись також для визначення обсягу виробництва і продажу, необхідного для одержання цільової величини прибутку, а також для пошуку раціонального співвідношення між постійними і змінними витратами.

Розрахунок точки беззбитковості – трудомістка і складна робота. Тому в країнах з розвиненою економікою фермери широко використовують результати розрахунків, виконаних науковцями для конкретних природно - економічних умов.

Таблиця 9

Точки беззбитковості виробництва продукції рослинництва (Баварія, ФРН)

| Культура | Точка беззбитковості, ц/га | Урожайність, ц/га |

| Озима пшениця | 35,2 | 63,3 |

| Озимий ячмінь | 36,7 | 58,3 |

| Кукурудза (зерно) | 49,0 | 74,9 |

| Ріпак зимовий | 20,1 | 32,8 |

| Цукрові буряки | 180,0 | 560,0 |

| Картопля | 178,0 | 268,0 |

Планування формування та використання валового доходу і прибутку підприємства. Вибір дивідендної політики

Валовий дохід підприємства – це новостворена вартість. Він визначається як різниця між виручкою та матеріальними витратами. У річному плані економічного і соціального розвитку та бухгалтерському звіті сільськогосподарські підприємства обчислюють валовий дохід у такій послідовності:

· визначають валову продукцію за собівартістю, яка включає всі витрати на виробництво продукції, робіт і послуг планового року, а також приріст або зменшення незавершеного виробництва і витрати майбутніх періодів порівняно з попереднім роком. Цей розрахунок виконується окремо для рослинництва, тваринництва, промислових виробництв, робіт і послуг. У результаті отримують перші дві складові вартості валової продукції С + V;

· до одержаної суми додають (віднімають) прибуток (збиток) від реалізації продукції;

Таблиця 10

Розрахунок валового доходу, тис. грн.

| Показник | Код | Рослинництво | Тваринництво | Підсобні промислові виробництва | Роботи і послуги | Разом по неповному виробництву |

| Валова продукція за собівартістю | ||||||

| Прибуток (+), збиток (-) від реалізації | 149,7 | 111,7 | 314,4 | |||

| Прибуток від міжгосподарських підприємств і організацій | - | - | - | - | - | |

| Прибуток, що передається господарствам-учасникам кооперативного виробництва | - | - | - | - | - | |

| Разом (1+2+3+4) | 1949,7 | 3111,7 | 6124,4 | |||

| Матеріально-грошові витрати на виробництво | ||||||

| Валовий дохід | 389,7 | 531,7 | 1064.4 |

· від одержаного результату потрібно відняти всі матеріальні витрати (амортизацію основних засобів, виробниче спожиті предмети праці та витрати на оплату послуг, наданих підприємству зі сторони), тобто виконати дію: (С+V)-С= V. До отриманого результату (витрат на оплату праці) слід додати (відняти) прибуток (збиток), що був одержаний від певних товарних галузей підприємства. У підсумку дістанемо вартість валового доходу підприємства (V+ М). Обчислення матеріальних витрат вимагає складних і трудомістких розрахунків.

У практиці планування та обліку сільськогосподарські підприємства використовують такий методичний підхід. Спочатку розраховують витрати на оплату праці в галузях і за виконання робіт на сторону. Для розрахунків використовують дані зведеного плану витрат на оплату праці в рослинництві, тваринництві, промислових виробництвах, з організації виробництва й управління, а також суми оплати праці обслуговуючих виробництв і їхні обсяги робіт у галузях господарства. З цією метою суми прямої оплати праці в галузях, включаючи й загальногалузеві витрати, збільшують на витрати з оплати праці, віднесені на ці галузі у складі комплексних статей витрат. Наприклад, планові суми оплати праці на автомобільних перевезеннях обчислюють виходячи з обсягу робіт, що припадає надану галузь, і витрат на оплату праці на одиницю роботи. Аналогічно визначають витрати на оплату праці для транспортних робіт на тракторній тязі, для робіт з живим тяглом, електропостачання. Обчислюючи в галузях витрати на оплату праці, що віднесені в складі вартості робіт ремонтних майстерень, загальногосподарських витрат, до уваги беруть суму цих витрат, віднесених на конкретну галузь, і питому вагу оплати праці в загальній сумі витрат. Одержану суму оплати праці (І) віднімають від С + V i одержують суму матеріальних витрат (С).

Економічне значення валового доходу надзвичайно велике, бо він є основою розширеного відтворення, головним джерелом національного доходу, утворення фінансових результатів не тільки підприємств, а й державного бюджету, позабюджетних фондів, усього суспільства.

Валовий дохід поділяють на фонди споживання і фонди нагромадження. Обґрунтування правильного співвідношення між ними є важливою передумовою забезпечення необхідних темпів розширеного відтворення. Кожне підприємство встановлює це співвідношення самостійно, ураховуючи при цьому абсолютний розмір валового доходу, ступінь ресурсозабезпеченості виробництва, зношеності основних фондів, забезпеченість оборотними засобами, досягнутий рівень оплати праці персоналу, ступінь розвитку соціальної інфраструктури, співвідношення між фондом оплати праці й прибутком у валовому доході.

Узагальнюючим фінансовим показником діяльності підприємства є його балансовий прибуток. Він відображається в балансі підприємства і включає в себе прибуток від усіх видів діяльності за плановий (звітний) період - від реалізації продукції (робіт, послуг), основних фондів, нематеріалізованих активів, цінних паперів, валютних цінностей, а також прибуток від орендних (лізингових) операцій тощо. Щоб визначити балансовий прибуток підприємства, потрібно розрахувати його для кожного виду діяльності Й одержані результати підсумувати. Наприклад, прибуток від реалізації продукції (робіт, послуг), що має найбільшу питому вагу в складі балансового прибутку, визначають відніманням з виручки від реалізації суми податку на додану вартість, акцизного збору, ввізного мита, митних зборів, а також витрат, що включаються в собівартість реалізованої продукції (робіт, послуг).

Читайте також:

- I визначення впливу окремих факторів

- II. Визначення мети запровадження конкретної ВЕЗ з урахуванням її виду.

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- Ocнoвнi визначення здоров'я

- S Визначення оптимального темпу роботи з урахуванням динаміки наростання втоми.

- Алгебраїчний спосіб визначення точки беззбитковості

- Алгоритм побудови калібрувального графіка для визначення загального білка сироватки крові

- Алгоритм побудови калібрувального графіка для визначення загального білка сироватки крові

- Аналіз беззбитковості підприємства

- Аналіз існуючих виробів та визначення завдань проекту

- Аналіз службового призначення деталей та конструктивних елементів обладнання харчових виробництві, визначення технічних вимог і норм точності при їх виготовленні

- Аналіз стратегічних альтернатив та визначення оптимальної стратегії формування фінансових ресурсів

| <== попередня сторінка | | | наступна сторінка ==> |

| Задача 3. | | | Балансовий прибуток |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |