РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз руху основних засобів

Зміст, завдання та об'єкти аналізу забезпеченості підприємства основними засобами виробництва.

ТЕМА 5. АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ.

ЛЕКЦІЯ 5

Основні засоби – матеріальні активи, які підприємство утримує для використання їх у процесі виробництва, поставок товарів і послуг, надання в оренду або для здійснення адміністративних і соціально-культурних функцій.

Строк корисного використання (експлуатації) основних фондів перевищує один рік (або операційний цикл, якщо він більше одного року).

Виробничо-господарська діяльність підприємства багато в чому залежить від забезпеченості основними фондами. Наявність і використання основних фондів характеризують рівень втілення НТП на підприємстві.

Основними завданнями аналізу є:

– аналіз обсягу, структури та динаміки основних засобів і нематеріальних активів, їх відповідності вимогам технічного прогресу та оптимальним параметрам виробництва;

– вивчення технічного стану основних засобів, темпів, форм і способів їх оновлення;

– визначення рівня використання основних засобів і факторів, що на нього впливають;

– виявлення резервів підвищення ефективності використання основних засобів і нематеріальних активів.

Джерела інформації:

1) Первинні документи: Ф.ОЗ-1 «Акти на приймання і передачі основних засобів»; Ф.ОЗ-2 «Акти на приймання-здавання відремонтованих, реконструйованих та модернізованих об’єктів основних засобів»; Ф.ОЗ-3 «Акти на списання основних засобів»; Ф.ОЗ-4 «Акти на списання транспортних засобів»; Ф.ОЗ-6 «Інвентарні картки обліку основних засобів»; Ф.ОЗ-9 «Інвентарні списки основних засобів» (за місцем їх знаходження);

2) Дані рахунків бухгалтерського обліку:10 «Основні засоби»; 11 «Необоротні матеріальні активи»; 12 «Нематеріальні активи»; 13 «Знос (амортизація) необоротних активів; 15 «Капітальні інвестиції» та ін.;

3) Облікові регістри: Журнал 4, відомість 4.1;

4) Фінансова звітність: Ф. №1 «Баланс підприємства»; Ф. № 2 «Звіт про фінансові результати»; Ф. №5 «Примітки до річної фінансової звітності»

5) Статистична звітність: Ф. №1-підприємництво «Звіт про основні показники діяльності підприємства»; Ф. №1-П «Терміновий звіт про виробництво промислової продукції (робот, послуг)»; Ф. № 11-ОЗ «Звіт про наявність та рух основних засобів, амортизацію (знос)» (річна); Ф. № 2-кб (потужності) «Звіт про введення в дію основних фондів, будівель, споруд та потужностей»;

6) Інші джерела: дані проведених інвентаризацій, інвентарні картки, договори лізингу, паспорт будівлі, дані аудиторських перевірок.

Аналіз складу основних засобів та аналіз їх забезпеченістю здійснюється на основі зіставлення питомої ваги основних фондів, згрупованих за ознаками:

а) по економічних елементах (16 елементів, наприклад: будинки й споруди, машини й обладнання та ін.);

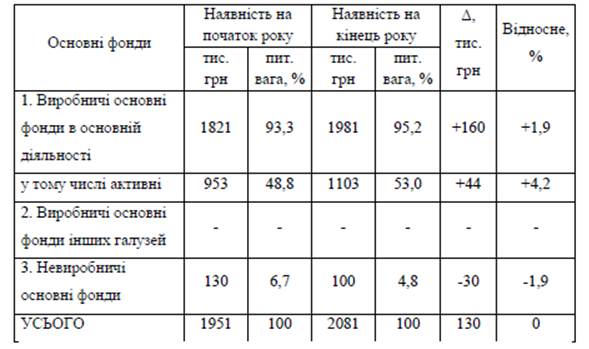

б) по участі у виробничому процесі (виробничі й невиробничі основні фонди) (див. приклад таблиці 3.1);

в) по функціональному призначенню (пасивні й активні);

Таблиця 3.1 - Структура основних фондів

Після розрахунків у довільній формі робляться висновки.

Аналогічно вивчається склад основних фондів по економічних елементах. Зіставлення структури застосовується не тільки в динаміці, але й з іншими еталонами: аналогічними підприємствами, із середньогалузевими і ін.

При проведенні аналізу динаміки, складу і структури основних фондів необхідно:

1) визначити середньорічну вартість основних фондів і динаміку її зміни за декілька років;

2) виявити причини збільшення вартості основних фондів (наприклад позитивною тенденцією можна вважати перевищення темпів зростання вартості виробничих основних фондів над темпами зростання вартості невиробничих);

3) зіставити темпи зміни вартості основних засобів з динамікою зростання вартості продукції або обсягів виробництва в натуральному виражені. Останній показник повинен мати вищі темпи зростання порівняно з вартістю основних засобів;

4) виявити тенденції щодо структурних змін в складі основних засобів.

Аналіз забезпеченості основними фондами провадиться:

1) у фізичних одиницях (кількісно);

2) за потужністю;

3) за вартістю.

Аналіз здійснюється на основі порівняння фактичної кількості із плановою потребою, розрахованою на планові обсяги виробництва, як правило, машин і обладнання.

При порівнянні необхідно враховувати строки надходження їх на баланс підприємства:

де: Ті - термін перебування і-ой машини на балансі до кінця року, дні, місяці й ін.

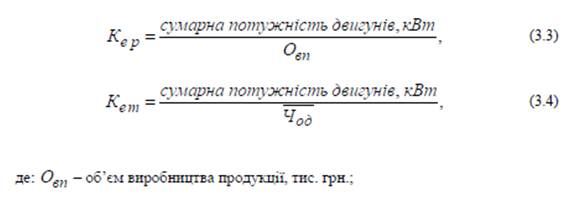

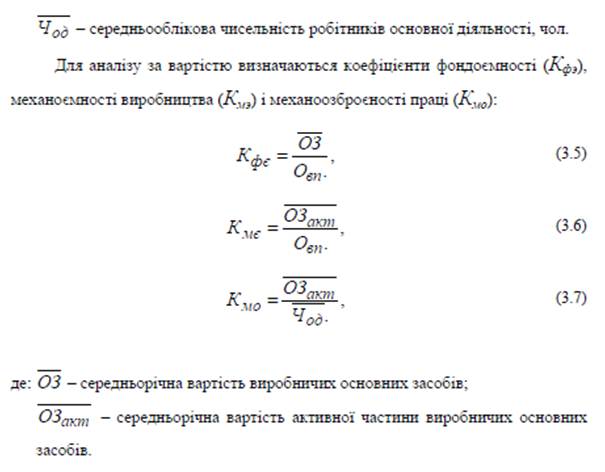

Для аналізу забезпеченості по потужності й вартості розраховуються відносні показники:

Для аналізу по потужності - коефіцієнт енергооснащеності робіт і праці:

Для обґрунтування плану відновлення основних фондів необхідна інформація про їхній стан. Економічну оцінку провадять на основі коефіцієнтів зносу або придатності.

Коефіцієнт зносу характеризує ту частину вартості основних фондів, що списано на витрати виробництва в попередніх періодах. Його можна розрахувати на початок і кінець періоду.

Коефіцієнт придатності (Кприд ) – показник зворотний коефіцієнту зносу. Коефіцієнт придатності може показувати частину не перенесеної на виробництво вартості основних виробничих фондів:

Приклад аналізу наведений у таблицях 3.2 і 3.3. Перший крок представлений у табл. 3.2.

Таблиця 3.2 - Показники технічного стану основних фондів на кінець року

Однак отримані показники не завжди можуть відповідати реальному стану виробничих основних фондів.

Другим кроком є оцінка вікового складу (див. табл. 3.3).

Таблиця 3.3 - Оцінка вікового складу

Висновок: підприємство має старіючий парк – 45% машин віком більше 10 років. У цьому віці автокрани - 50% і баштові крани - 50%. Таким чином, оцінка технічного стану сигналізує про необхідність реконструкції, модернізації або заміни старих основних фондів.

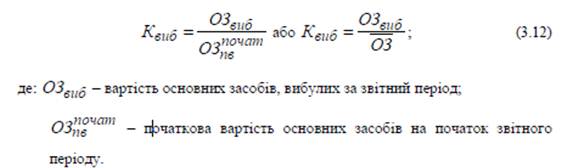

Аналіз руху основних засобів провадять шляхом порівняння наступних показників:

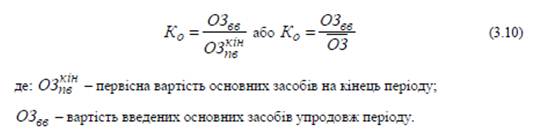

1) Коефіцієнта відновлення, що характеризує інтенсивність введення в експлуатацію нових основних засобів:

Іноді виділяють окремо коефіцієнт відновлення, окремо коефіцієнт поповнення, маючи через те, що в першому випадку вартість тільки нових основних засобів, що надійшли, у другому - всіх, що надійшли.

Ці показники розраховуються як у цілому, так і в розрізі окремих груп основних фондів (активно-пасивні; будівлі, обладнання, транспорт).

2) Коефіцієнта вибуття, що характеризує рівень інтенсивності вибуття основних фондів:

3) Коефіцієнта приросту основних засобів:

4) Індексу розвитку виробничої бази:

де: А – середня норма амортизації. Визначається як відношення суми зносу (по балансу) до середньої вартості основних засобів. Якщо Ір = 1, то ситуація постійна, якщо більше 1 – виробнича база розвивається.

Наприклад, поставлено завдання: виконати аналіз руху виробничих основних засобів. Дати відповідь, чи впливає рух на технічний стан виробничих основних фондів на даному підприємстві.

Таблиця 3.4 - Вихідна інформація. (Ф. 11-ОФ, «Баланс підприємства», «Примітки до річної звітності»): (тис. грн.)

Результати розрахунку основних показників руху основних засобів наведено у табл. 3.5.

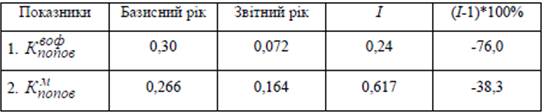

Таблиця 3.5 - Зміна показників руху й стану основних засобів

На перший погляд динаміка коефіцієнтів руху ОЗ негативна: усі зменшуються (i<0). Але співвідношення коефіцієнтів у кожному році говорить про інше. У базисному році Кпопов більше Ко , а у звітному вони рівні. Це означає, що в базисному році поповнення основних фондів відбувалося частково за рахунок старих, а у звітному повністю тільки нових фондів. Крім того, у звітному році Ко більше Квиб . Таким чином, можна зробити висновок про те, що в цілому намітилася тенденція до відновлення всього виробничого парку. Про це ж свідчить індекс розвитку. Загальний висновок: виробничий потенціал зростає.

Читайте також:

- ABC-XYZ аналіз

- Cтруктура апаратних засобів ІВС

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Амортизація основних засобів

| <== попередня сторінка | | | наступна сторінка ==> |

| Характеристика ринку грошей. | | | Аналіз ефективності використання основних засобів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |