РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз фінансової стійкості.

Однією з найважливіших характеристик фінансового стану підприємства є його фінансова стійкість(стабільність).

Фінансова стійкість — це надійно гарантована платоспроможність, рівновага між власними та залученими засобами, незалежність від випадковостей ринкової кон'юнктури і партнерів, довіра кредиторів і інвесторів та рівень залежності від них, наявність такої величини прибутку, який би забезпечив самофінансування.

Розроблена система показників, які у вітчизняній і світовій практиці використовуються для оцінки фінансової стійкості підприємства. Основними із них є:

— коефіцієнт концентрації власного капіталу(коефіцієнт автономії);

— коефіцієнт фінансової залежності;

— коефіцієнт маневреності власного капіталу;

— коефіцієнт забезпеченості оборотних коштів власними оборотними коштами;

— коефіцієнт співвідношення власного і залученого капіталу (коефіцієнт фінансової стійкості);

— коефіцієнт співвідношення залученого і власного капіталу;

— коефіцієнт забезпеченості власними оборотними засобами;

— коефіцієнт відношення реальних активів і вартості майна;

— коефіцієнт поточних зобов'язань;

— коефіцієнт довгострокових зобов'язань та ін.

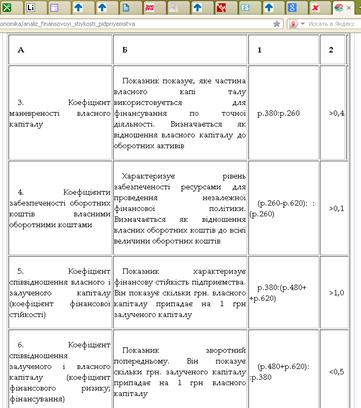

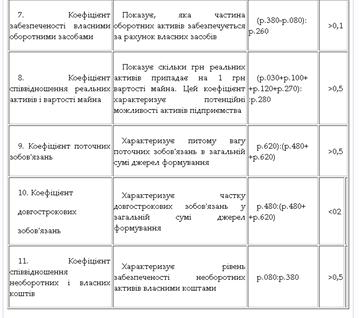

Зміст, методика розрахунку та рекомендована величина зазначених вище коефіцієнтів наведені в табл. 7,7.

Таблиця 7.7

Система показників оцінки фінансової стійкості підприємства

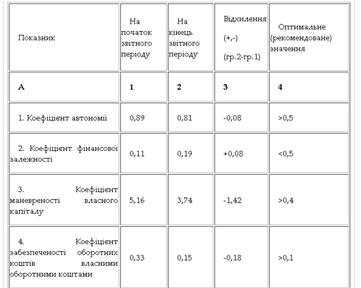

В табл.7.8 наведені результати розрахунків і аналіз коефіцієнтів фінансової стійкості. Методика визначення показників подана в табл. 7.7.

Таблиця 7.8

Оцінка показників фінансової стійкості

Аналіз коефіцієнтів фінансової стійкості свідчить, що майже всі вони відповідають встановленим нормативам.

Водночас, коефіцієнти фінансової стійкості, зростання яких позитивно впливає на фінансовий стан підприємства, в переважній більшості в кінці звітного періоду знизились у порівнянні з початком звітного періоду.

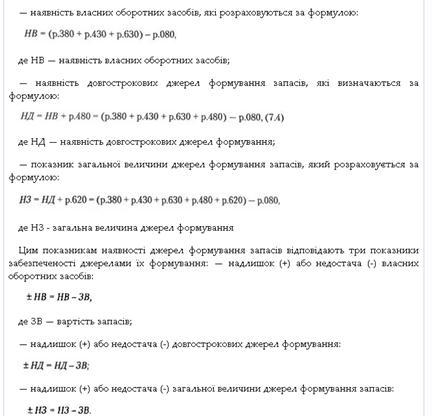

Крім системи коефіцієнтів, наведених в табл. 7.7, визначальне значення для фінансової стійкості має надлишок (недостача) джерел формування запасів.

Оцінка джерел формування запасів здійснюється через систему показників, які характеризують ступінь охоплення різних видів джерел:

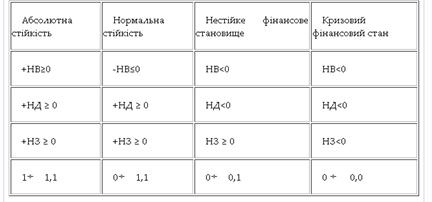

Ступінь фінансової стійкості в залежності від рівня показників, які подані вище, міститься в табл. 7.9.

Таблиця 7.9

Оцінка ступеня фінансової стійкості в залежності від рівня відповідних показників

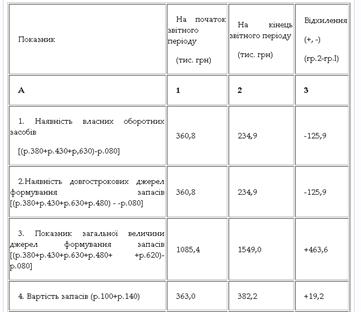

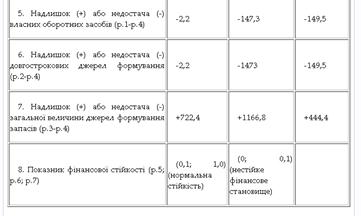

Стан фінансової стійкості досліджуваного підприємства поданий в табл. 7.10.

Таблиця 7.10

Аналіз фінансової стійкості досліджуваного підприємства

Дані табл. 7.10 свідчать, що фінансовий стан підприємства нестійкий. Тому необхідно розробити стабілізуючі заходи для покращення ситуації, якими можуть бути скорочення поточних зобов'язань, збільшення джерел власного капіталу, додаткове залучення довгострокових засобів, орієнтованих на розширення виробництва.

Як показник фінансової стійкості і платоспроможності рекомендується також використовувати чистий робочий капітал, який розраховується як різниця поточних активів і поточних зобов'язань.

Перевага коефіцієнтів полягає в тому, що на їх рівень не впливає інфляція, що дуже важливо.

Разом з тим необхідно врахувати, що коефіцієнти не мають універсального характеру. їх можна розглядати як орієнтовані індикатори, що відображають найбільш болючі місця в діяльності підприємства, які потребують детального аналізу.

В деяких випадках та чи інша величина коефіцієнта не відповідає загальноприйнятому стандарту в силу специфічності конкретних умов діяльності підприємства, особливості його ділової політики.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- Абсолютні показники фінансової стійкості

- Абсолютні показники фінансової стійкості та її типи

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз оборотності оборотних коштів. | | | Аналіз використання капіталу. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |