РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Этика фондового рынка

Класифікують гірські породи за різними ознаками:

| Класифікаційна ознака | Вид гірської породи |

| За агрегатним станом | · тверді (руда, вугілля та ін); · рідкі (нафта, вода); · природні гази. |

| За походженням | · магматичні (утворені в процесі охолодження та затвердіння магматичних розплавів в надрах землі та на її поверхні); · осадові(утворюються в результаті руйнування раніш сформованих гірських порід та наступного накопичення та перетворення продуктів цього руйнування); · метаморфічні (утворюються з магматичних та осадових порід, які піддаються впливу високих температур, тиску та хімічних речовин) |

| В залежності від характеру зв'язків | · пухкі (пісок, гравій, галька); · зв’язні (глини, суглинки, боксити); · тверді – скельні та напівскельні (граніти, гнейси). |

| Як об’єкт гірничих розробок | скельні; напівскельні; щільні; м'які; сипучі; зруйновані. |

| За структурою | кристалічні; приховано кристалічні; склуваті; порфірові; уламкові. |

| За текстурою | масивні; пористі; шаруваті. |

ЛЕКЦИЯ 3

«Регулирование рынка ценных бумаг»

Понятие, виды и целы регулирования

Государственное регулирование рынка ценных бумаг в России

Саморегулируемые организации

Этика фондового рынка

Регулирование рынка ценных бумаг – это упорядочение деятельности всех его участников и сделок между ними со стороны уполномоченных на это органов.

Регулирование рынка ценных бумаг (как и любого другого объекта) можно разделить на внутреннее и внешнее регулирование.

Внутреннее регулирование – это подчиненность участников рынка ценных бумаг собственным нормативным документам: уставу, правилам осуществления деятельности, стандартам деятельности и так далее.

Внешнее регулирование – это подчиненность деятельности участника рынка ценных бумаг нормативным актам государства, других организаций (например, саморегулируемых организаций), международным соглашения.

К внешнему регулированию относится также общественное регулирование, то есть воздействие общества на участников рынка ценных бумаг с использованием механизма общественного мнения. Часто именно реакция широкой публики является причиной тех или иных регулирующих действий со стороны государства или саморегулируемых организаций.

Регулирование РЦБ осуществляется органами или организациями уполномоченными на выполнение функций регулирования. С этих позиций различают:

- государственное регулирование рынка, осуществляемое государственными органами, в компетенцию которых входит выполнение тех или иных функций регулирования;

- регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование;

- общественное регулирование, или регулирование через общественное мнение.

Регулирование рынка ценных бумаг преследует достижение следующих целей:

· Создание нормальных условий для функционирования рынка ценных бумаг, всех его участников; поддержание порядка на рынке ценных бумаг

· Защита участников рынка ценных бумаг от недобросовестных действий, мошенничества, преступлений со стороны отдельных лиц

· Обеспечение нормального ценообразования на рынке ценных бумаг на основе свободного формирования спроса и предложения финансовых инструментов

· Стимулирование развития рынка ценных бумаг как механизма перераспределения денежных ресурсов, его отдельных сегментов, создание новых сегментов рынка

· Использование рынка ценных бумаг для достижения специфических общественных целей (например, для повышения темпов роста экономического развития, разрешения кризиса неплатежей, снижения уровня безработицы и так далее).

Процесс регулирования на РЦБ включает:

- создание нормативной базы функционирования рынка;

- отбор профессиональных участников рынка;

- контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка;

- систему санкций за отклонение от норма и правил, установленных на рынке.

Принципы регулирования рынка ценных бумаг:

- разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка – с ругой;

- выделение из всех видов ценных бумаг так называемых инвестиционных, т.е. тех, которые выпускаются массово, сериями и могут быстро распространяться и рынок которых может быть быстро организован;

- максимально широкое использование процедур раскрытия информации обо всех участниках рынка;

- необходимость обеспечения конкуренции как механизма объективного повышения качества услуг и снижения их стоимости;

- при разделении полномочий между регулирующими органами следует исходить из того, что нормотворчество и нормоприменение не должны совмещаться одним лицом;

- обеспечение гласности нормотворчества, широкое публичное обсуждение путей решения проблем рынка;

- соблюдение принципа преемственности российской системы регулирования рынка ценных бумаг;

- оптимальное распределение функций регулирования рынка ценных бумаг между государственными и негосударственными органами управления.

Регулятивная инфраструктура – это одна из систем (наряду с информационной и депозитарно - клиринговой и регистраторской инфраструктурой рынка ценных бумаг), обеспечивающих нормальное функционирование рынка ценных бумаг. Она включает в себя следующие компоненты:

· Регулятивные органы (государственные регулирующие органы и саморегулируемые организации)

· Регулятивные функции и процедуры (законодательные, регистрирующие,

лицензионные, аттестационные, контрольные, надзорные и так далее)

· Правовая инфраструктура (законодательная и нормативная база функционирования рынка ценных бумаг)

· Этика фондового рынка

· Традиции и обычаи.

Основной задачей всей системы государственного регулирования рынка является формирование и обеспечение соблюдения правил деятельности всех его субъектов, при которых рынок ценных бумаг наиболее эффективно выполняет свои основные макроэкономические функции — мобилизацию свободных ресурсов для развития экономики и формирование доходных и надежных инструментов сбережения для населения.

Государственное регулирование на рынке ценных бумаг можно разделить на прямое и косвенное регулирование.

Прямое (административное) государственное регулирование осуществляется

посредством установления обязательных требований, предъявляемых к участникам рынка ценных бумаг, лицензирования профессиональной деятельности на рынке ценных бумаг, государственной регистрацией самих ценных бумаг, путем обеспечения гласности и равной информированности участников рынка, поддержания правопорядка и так далее.

Косвенное (экономическое) государственное регулирование рынка ценных бумаг осуществляется такими методами, как, например, проведение определенной налоговой политики, денежной политики, политики в области формирования и использования средств государственного бюджета, политики в области управления государственной собственностью и так далее.

К субъектам, деятельность которых является объектом регулирования, относятся:

· эмитенты ценных бумаг;

· профессиональные участники рынка ценных бумаг;

· компании и организации, непосредственно участвующие в системе коллективных инвестиций;

· саморегулируемые организации;

· сторонние организации, привлекаемые указанными выше субъектами для выполнения требований законодательства. В частности, к таким организациям относятся аудитор и оценщик.

Государственное регулирование рынка ценных бумаг осуществляется путем:

· установления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее стандартов;

· государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг и проспектов ценных бумаг и контроля за соблюдением эмитентами условий и обязательств, предусмотренных в них;

· лицензирования деятельности профессиональных участников рынка ценных бумаг;

· создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

· запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Государственное регулирование фондового рынка осуществляется соответствующими государственными органами в соответствии с нормативно-правовыми актами, в которых определены основные направления и рычаги регулирования. Нормативно-правовая база регулирования РЦБ складывается из трех уровней:

- верхний уровень – это законодательные акты, принимаемые высшим законодательным органом страны. В законах как правило прописываются основные принципы регулирования без подробной детализации;

- второй уровень – нормативные акты, которые принимаются органами исполнительной власти – Правительством, министерствами, ведомствами;

- третий уровень – правила, инструкции, методики, которые разрабатываются саморегулируемыми организациями и организаторами торговли.

Основным нормативно-правовым актом, регулирующим РЦБ в России является Закон «О рынке ценных бумаг».

Основным органом, осуществляющим регулирование рынка ценных бумаг, является ЦБ РФ. С 3 марта 2014 полномочия, ранее осуществляемые СБРФР по регулированию, контролю и надзору в сфере финансовых рынков были переданы созданным структурным подразделениям Банка России:

Департамент допуска на финансовый рынок - рассмотрение документов, связанных с процедурами допуска на финансовый рынок некредитных финансовых организаций.

Департамент лицензирования деятельности и финансового оздоровления кредитных организаций – прием заявлений, уведомлений и иных документов, касающихся допуска на рынок и деятельности бюро кредитных историй.

Главная инспекция Банка России - полномочия по проведению инспекционных проверок деятельности всех некредитных финансовых организаций, за исключением эмитентов и бюро кредитных историй.

Департамент финансового мониторинга и валютного контроля - полномочия по контролю за соблюдением законодательства в сфере ПОД/ФТ как кредитными, так и некредитными организациями.

Главное управление противодействия недобросовестным практикам поведения на открытом рынке - функции по обеспечению контроля за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком, а также выявлению случаев инсайдерской торговли и манипулирования рынком.

Кроме того, в функции Главного управления войдет мониторинг и выявление деятельности организаций, имеющих признаки "финансовых пирамид".

Департамент страхового рынка Банка России -контроль и надзор за страховыми организациями.

Департамент коллективных инвестиций и доверительного управления - регулирование деятельности инвестиционных фондов, управляющих компаний по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, деятельности негосударственных пенсионных фондов по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию, деятельности агентов по выдаче, погашению и обмену инвестиционных паев, а также государственный контроль и надзор за указанными видами деятельности.

Главное управление рынка микрофинансирования и методологии финансовой доступности- регулирование деятельности микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, жилищных накопительных кооперативов и саморегулируемых организаций кредитных потребительских кооперативов.

Служба по защите прав потребителей финансовых услуг и миноритарных акционеров - будет осуществлять рассмотрение обращений и жалоб потребителей финансовых услуг и инвесторов, а также жалобы иных физических и юридических лиц с 3 марта 2014 года.

Отчетность, которая в соответствии с действующими нормативными правовыми актами представлялась в территориальные подразделения СБРФР, с 3 марта 2014 года необходимо представлять в территориальные учреждения Банка России в соответствии со Схемой закрепления территорий, на которых осуществляют деятельность участники финансового рынка, за территориальными учреждениями Банка России, в адрес которых представляется отчетность участниками финансового рынка.

Допуск к осуществлению деятельности на финансовом рынке, а именно аккредитации, лицензирования, присвоения статусов, включения в реестр и выдача разрешений, а также осуществление прочих разрешительных полномочий по не кредитным финансовым организациям, их саморегулируемых организаций и других объединений, а также по всем вопросам, касающимся переоформления разрешительных документов, выданных ранее, осуществляется отныне специалистами центрального аппарата Департамента допуска на финрынок.

Интересы Правительства РФ на биржевом рынке государственных ценных бумаг представляет Минфин России, к его функциям относятся:

• осуществление эмиссии и обслуживание выпусков государственных ценных бумаг;

• принятие нормативных правовых актов, устанавливающих базовые требования к порядку обслуживания и обращения выпусков государственных ценных бумаг;

• осуществление государственной регистрации выпусков государственных ценных бумаг и присвоение им государственных регистрационных номеров.

Кроме того, к его компетенции относится ряд вопросов, связанных с установлением правил бухгалтерского учета операций с ценными бумагами, участвует также в разработке предложений по развитию рынка ценных бумаг.

Система федеральных органов исполнительной власти, регулирующих рынок ценных бумаг, возглавляется Правительством Российской Федерации. К его функциям относится координация деятельности федеральных органов исполнительной власти в целях обеспечения единой финансовой, кредитной и денежной политики. Значительная роль в государственном регулировании рынка ценных бумаг принадлежит Президенту Российской Федерации, который как глава государства определяет основные направления внутренней и внешней политики, обеспечивает согласованное функционирование и взаимодействие органов государственной власти, издает указы и распоряжения, в том числе регулирующие рынок ценных бумаг.

Помимо федерального органа, регулирующего рынок ценных бумаг и его региональных представительств, важным элементом системы регулирования являются саморегулируемые организации профессиональных участников рынка ценных бумаг (СРО).

Саморегулируемые организации – это добровольные объединения профессиональных участников рынка ценных бумаг по видам деятельности, приобретающие статус саморегулируемой организации на основании разрешения СБР по фин. рынкам, которые устанавливают обязательные для своих членов правила осуществления профессиональной деятельности, стандарты проведения операций с ценными бумагами и осуществляет контроль за их соблюдением.

СРО учреждается не менее чем десятью профессиональными участниками и функционирует на принципах некоммерческой организации.

Их задача заключается в обеспечении условий для осуществления профессиональной деятельности участников рынка ценных бумаг, контроля за соблюдением правил осуществления такой деятельности, защите интересов клиентов профессиональных участников. Для этого СРО вправе утверждать собственные правила и стандарты осуществления профессиональной деятельности на рынке ценных бумаг, которые не должны противоречить законодательству Российской Федерации, требовать соблюдения правил и стандартов СРО от своих членов, привлекать их к дисциплинарной ответственности за допущенные нарушения.Помимо этого СРО по своей инициативе или на основании обращений СБР по фин. рынкам и иных государственных органов, а также на основании жалоб и заявлений инвесторов осуществляют контроль за исполнением членами СРО законодательства о защите прав инвесторов.

Основа деятельности СРО состоит в делегировании им части властных полномочий государства по регулированию рынка ценных бумаг. Так, на современном этапе СРО отводится активная роль в процессе осуществления проверок деятельности членов СРО, обучении и повышении квалификации специалистов. Участие СРО в регулировании рынка ценных бумаг позволяет сократить расходы государственных органов, усилить заинтересованность профессиональных участников в развитии рынка ценных бумаг и соблюдении правил и стандартов профессиональной деятельности.

На сегодняшний день в России созданы и активно действуют

Согласно кодексам этики российских саморегулируемых организаций этическими принципами профессиональной деятельности, которыми должен руководствоваться любой член СРО, являются: добросовестность, законность, приоритет интересов клиентов, профессионализм, независимость, информационная открытость.

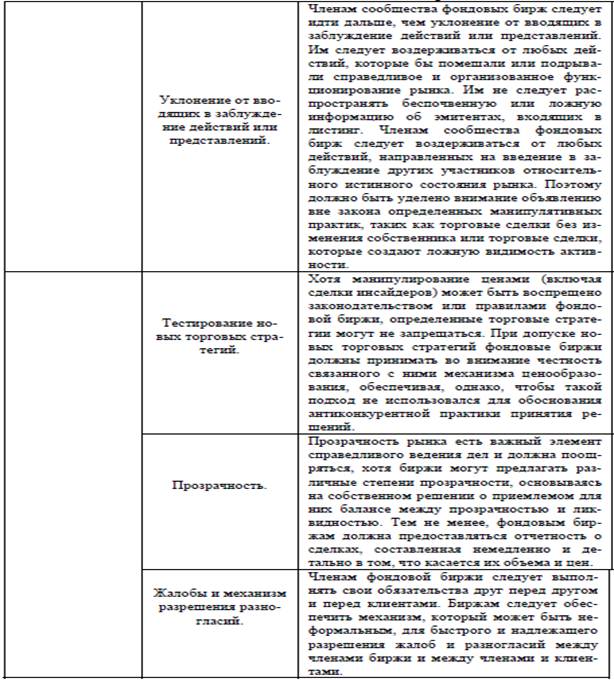

Под этикой фондового рынкапонимаются правила добросовестной деятельности на рынке. Добросовестная профессиональная деятельность основывается на общечеловеческих моральных и нравственных нормах, понимании: значимости общественных интересов, необходимости обеспечения правопорядка и справедливости, а также на необходимости их признания и соблюдения в практической деятельности всеми профессиональными участниками рынка ценных бумаг.

До начала XX в. на фондовом рынке использовались манипулятивные практики, которые в настоящее время признаны противозаконными и преследуются на всех фондовых биржах. К ним относятся манипулирование ценами, а именно:

фиктивные продажи;

сделки по договоренности;

сделки корнерами;

тайный сговор профессиональных участников рынка ценных бумаг;

использование «утечки информации» о ценных бумагах;

"пулы" или манипулирование ценами на коллективной основе.

Кроме этого, законным считалось и использование инсайдерской информации при совершении сделок например приглашение для участия в пулах директоров корпораций, которые являются инсайдерами.

В международной практике правила добросовестной деятельности на рынке ценных бумаг принимаются саморегулируемыми организациями и являются обязательными для всех членов таких организаций. Так, Международная федерация фондовых бирж в 1992 г. приняла повсеместно принятые принципы ведения бизнеса по ценным бумагам.

Следование правилам честного ведения бизнеса на рынке, этика рынка и гарантии соблюдения этических норм способствуют укреплению репутации профессиональных участников, свидетельствуют о высокой степени надежности и компетентности их работы. Все это в свою очередь ведет к повышению доверия инвесторов. А доверие инвесторов необходимо для того, чтобы фондовый имел и сохранял необходимый ему широкий круг участников. В международной практике работы фондовых рынков огромное внимание уделяется вопросам повышения репутации компаний - профессиональных участников рынка, честной работы профессионалов с инвесторами. Международной федерацией фондовых бирж (FIBV) в 1992 году были сформулированы "Повсеместно принятые принципы ведения бизнеса по ценным бумагам" (таблица 10). Эти принципы охватывают взаимоотношения: брокер-клиент, брокер-брокер, фондовая биржа-брокер-член биржи, работодатель-работник (служащий института ценных бумаг).

Таблица 10. Повсеместно принятые принципы ведения бизнеса по ценным бумагам

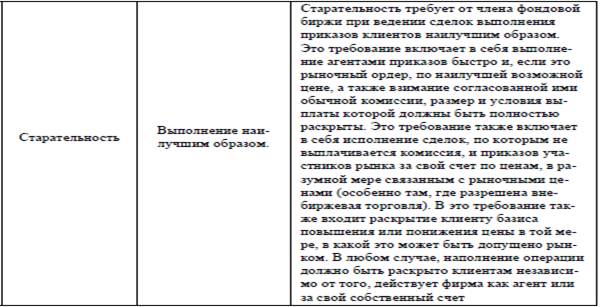

Старательность требует от члена фондовой биржи при ведении сделок выполнения приказов клиентов наилучшим образом. Это требование включает в себя выполнение агентами приказов быстро и, если это рыночный ордер, по наилучшей возможной цене, а также взимание согласованной ими обычной комиссии, размер и условия выплаты которой должны быть полностью раскрыты. Это требование также включает в себя исполнение сделок, по которым не выплачивается комиссия, и приказов участников рынка за свой счет по ценам, в разумной мере связанным с рыночными ценами (особенно там, где разрешена внебиржевая торговля). В это требование также входит раскрытие клиенту базиса повышения или понижения цены в той мере, в какой это может быть допущено рынком. В любом случае, наполнение операции должно быть раскрыто клиентам независимо от того, действует фирма как агент или за свой собственный счет.

Для российского фондового рынка практика разработки и применения этических норм и правил работы только формируется.

Однако, стоит отметить, что изучению вопросов профессиональной этики участников рынка ценных бумаг уделяется все больше внимания как со стороны государственного регулятора, так и со стороны самих профессионалов рынка. Например, с учетом имеющейся практики российского фондового рынка, а также западной практики функционирования аналогичных рынков, кроме квалификационных и финансовых требований российские органы регулирования устанавливают основные правила осуществления конкретных видов деятельности на фондовом рынке, которые отражают морально-этическую сторону работы на рынке ценных бумаг. Например, для брокеров и дилеров установлен комплекс требований, которые нацеливают их деятельность на работу с клиентами на принципах информационной открытости, взаимного доверия и добросовестности при исполнении поручений клиентов. От брокеров и дилеров требуется соблюдения комплекса следующих условий:

— исполнять поручения исключительно в интересах клиентов в полном соответствии с полученными указаниями; — обеспечить своим клиентам наилучшие условия исполнения поручений;

— информировать клиента о всех обстоятельствах, связанных с осуществлением сделок купли-продажи ценных бумаг, в том числе о рисках, присущих данным операциям;

— не допускать манипулирования ценами и понуждения к покупке или продаже ценных бумаг путем предоставления клиентам умышленно искаженной информации;

— совершать сделки купли-продажи ценных бумаг в первоочередном порядке по отношению к собственным операциям;

— исполнять поручения клиентов в порядке их поступления;

— обеспечить отдельный учет ценных бумаг и денежных средств клиентов, их надлежащее хранение;

— сохранять конфиденциальность информации об операциях клиентов и состоянии их счетов.

Требования по соблюдению норм профессиональной этики предъявляются не только профессиональным участникам рынка, но и компаниям, выходящим на рынок капитала, с целью привлечения инвестиций. Так, с 2002 г. действует Кодекс корпоративного поведения, разработанный под руководством Федеральной службы по финансовым рынкам и охватывающий разнообразные действия, связанные с управлением хозяйственными обществами. Совершенствование корпоративного поведения является одной из важнейших мер, необходимых для увеличения притока инвестиций во все отрасли национальной экономики как из источников внутри страны, так и от зарубежных инвесторов. Одним из способов совершенствования выступает введение определенных стандартов. Разработанные в кодексе стандарты корпоративного поведения применимы к хозяйственным обществам всех видов, но в наибольшей мере они предназначены для акционерных обществ, где имеет место отделение собственности от управления и поэтому наиболее вероятно возникновение конфликтов, связанных с корпоративным поведением. Главной целью применения стандартов корпоративного поведения является защита интересов акционеров. Объясняется это тем, что чем выше уровень защиты интересов акционеров, тем больший поток инвестиций удастся привлечь российским акционерным обществам, а следовательно возможно положительное влияние на российскую экономику в целом. Кроме государственного регулятора изучением вопросов деловой этики занимаются саморегулируемые организации. Например НФА в ноябре 1997 г. был принят Кодекс добросовестного ведения бизнеса на фондовом рынке, устанавливающий определенные требования к членам ассоциации - профессиональным участникам фондового рынка, а также нормы и правила деятельности на фондовом рынке, обязательные для соблюдения. Кодекс разработан с целью устранения возможностей для мошенничества, манипулирования ценами, нарушения прав клиентов и инвесторов, нарушения действующего законодательства и нормативных правовых актов, касающихся фондового рынка, а также для поддержания высоких профессиональных и этических норм и стандартов членами НФА. Соблюдение правил и норм профессиональной этики, способствует стабильному и эффективному функционированию и развитию фондового рынка, а также привлечению на него широкого круга инвесторов.

В настоящее время сформулированы следующие основополагающие принципы ведения бизнеса на рынке ценных бумаг:

· честность и справедливость;

· надлежащее исполнение профессиональной деятельности;

· обеспечение высокой квалификации персонала фирм - профессиональных участниц рынка ценных бумаг;

· получение информации о клиентах;

· предоставление информации клиентам;

· регулирование конфликта интересов.

Разработаны также правила: добросовестной профессиональной деятельности на рынке ценных бумаг, добросовестной работы с клиентами, ведения внутреннего учета профессиональных участников рынка ценных бумаг, а также нормы: раскрытия информации всеми участниками рынка, добросовестной деятельности в рекламе на финансовых рынках.

Читайте також:

- Аристотель «Поэтикасы»

- Безпека фондового ринку: суть, критерії та індикатори оцінки

- В межполовых отношениях компенсация животных инстинктов заключается в противодействии женскому доминированию и образованию стадного сексуального рынка.

- В межполовых отношениях компенсация животных инстинктов заключается в противодействии женскому доминированию и образованию стадного сексуального рынка.

- В межполовых отношениях компенсация животных инстинктов заключается в противодействии женскому доминированию и образованию стадного сексуального рынка.

- ВДОСКОНАЛЕННЯ ЗАКОНОДАВСТВА ФОНДОВОГО РИНКУ УКРАЇНИ

- ЗАГАЛЬНА ХАРАКТЕРИСТИКА ТА КЛАСИФІКАЦІЯ УЧАСНИКІВ ФОНДОВОГО РИНКУ

- Загальна характеристика фондового ринку

- ІНСТРУМЕНТАРІЙ ФОНДОВОГО РИНКУ

- Інструменти міжнародного фондового ринку

- Інструменти фондового ринку

- Інформаційна прозорість фондового ринку

| <== попередня сторінка | | | наступна сторінка ==> |

| Форми та елементи залягання родовища | | | Основные понятия и источники экологической опасности при чрезвычайных ситуациях |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |