РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз діяльності банків України на ринку платіжних карток

Протягом 2012 року кількість банків – членів карткових платіжних систем зменшилася на 5 і за станом на 1 січня 2013 року становила 141 банк (81% від загальної кількості). Зменшення пояснюється ініціюванням процедури ліквідації окремих банків (див. рис. 2.1).

| 39 | |||||||||||||

| 40 | |||||||||||||

| 37 | Кількість банків | ||||||||||||

| 32,1 | |||||||||||||

| 90,1 | 29 | ||||||||||||

| 22 | |||||||||||||

| Млн.чол. | 16 | ||||||||||||

| 11 | |||||||||||||

| 6 | 8 | ||||||||||||

| Роки | |||||||||||||

| Держателі платіжних карток (ліва шкала) | |||||||||||||

| Банки-емітенти карткових платіжних систкм (права шкала) |

Рисунок 2.1 – Кількість держателів платіжних карток і банків-членів карткових

платіжних систем [90,c.24]

Взагалі, український ринок банківських платіжних перебуває у стадії "ринку,

що розвивається". Існує дві характерні ознаки карткового ринку, що розвивається:

– переважання дебетових карток над кредитними;

– низький рівень конкуренції та не насиченість ринку.

На кінець 2012 року в Україні функціонували такі карткові платіжні системи:

внутрішньодержавні: Національна система масових електронних платежів

(НСМЕП) та одноемітентні платіжні системи, створені окремими банками;

міжнародні: MasterCard, VISA, Юніон Кард, American Express, Золотая корона, Укркарт.

У структурі розрахунків пластиком, як і раніше, переважають операції зі зняття готівки в банкоматі. При цьому сума безготівкових розрахунків за 2012 рік зросла в півтора рази, порівняно з 2011 роком, - до 46-ти мільярдів гривень. А сума операцій зі зняття готівки за 2011 рік зросла на чверть пор- до 530-ти мільярдів гривень.

Незважаючи на те, що сума безготівкових операцій з пластикових карт складає всього 8% від загального числа витрат, кількість безготівкових операцій в 2012 році досягла майже чверть від загального числа операцій з використанням "пластику".

Загальна кількість клієнтів українських банків, які мають платіжні картки,

протягом 2012 року збільшилась на 547 тис., або на 1,3% (із 39,4 млн. до 39,9 млн.),

з них юридичних осіб – на 37 тис., або на 9% (із 409 тис. до 446 тис.), фізичних осіб

– на 510 тис., або на 1,3% (з 38 986,2 до 39 496,2 тис.). Протягом року частка корпоративних клієнтів, котрі мають платіжні картки становила 1,1% від загальної Кількість карток у зверненні (термін дії яких не закінчився) зросла на 20,6% - до 69,8 млн штук. При цьому активних (по яких була здійснена хоча б одна операція за останні три місяці) серед них було 33,1 млн карт, що на 5% менше, ніж роком раніше.

Як свідчить аналіз звітності, впродовж 2012 року кількість активних платіжних карток збільшилася на 301 тис. шт., або на 1% (із 29 104 тис. шт. до

29 405 тис. шт.) – див. рис. 2.2

Рис.2.2 Кількість активних пластикових карт та їх держателів[ ]

Загальна кількість емітованих банками платіжних карток, які ще можуть бути потенційно використані держателями до закінчення терміну їх дії, на кінець 2012 року перевищила кількість населення України. Різниця між загальною кількістю емітованих банками платіжних карток та активними картками досягла майже 17 млн. шт.

Із загальної кількості активних платіжних карток (29 405 тис. шт.) на корпоративні картки припадало близько 1,1%, на особисті картки – 98,9%.

Порівняно з 2011 роком у 2012 році кількість корпоративних платіжних карток зменшилася на 101 тис. шт., кількість особистих платіжних карток збільшилася на

401 тис. шт.

За видами носіїв інформації у загальному обсязі емітованих банками платіжних карток домінували картки з магнітною смугою – 93,13%. На картки з чіпом та з магнітною смугою і чіпом припадало відповідно близько 2,05% і 4,2%, на платіжні картки, які використовуються для розрахунків у мережі Інтернет, - 0,44%.

За платіжною схемою переважали картки з дебетовою функцією – 80,89%,

картки з кредитною функцією становили 19,1%. Протягом 2010 року кількість емітованих карток із кредитною функцією збільшилася майже на 431 тис. шт., а

карток із дебетовою функцією зменшилася на 130 тис. шт. Платіжні картки з функцією електронних грошей становили близько 0,09%. (25 тис. шт. – див.

таблицю 2.1).

Таблиця 2.1 – Види платіжних карток, які емітовані українськими банками, за станом на 01.01.2013 р.

| Показники | Усього (тис. шт.) | % |

| Загальна кількість платіжних карток, із них: | 29 405 | |

| за видами держателів: | ||

| - корпоративні | 1,13 | |

| - особисті | 29 073 | 98,87 |

| за видами носіїв інформації: | ||

| - з магнітною смугою | 27 438 | 93,31 |

| - з магнітною смугою та чіпом | 2,05 | |

| - з чіпом | 1 236 | 4,20 |

| - для розрахунків у мережі Інтернет | 0,44 | |

| за платіжною схемою: | ||

Продовження таблиці 2.1

| - з дебетовою функцією | 23 786 | 80,89 |

| - з кредитною функцією | 5 619 | 19,11 |

| за видами фінансових операцій | ||

| - з функцією видачі готівки | 2,83 | |

| - з функцією платежів та видачі готівки | 28 559 | 97,12 |

| - з функцією платежів без видачі готівки | 0,05 | |

| - з функцією електронних грошей | 0,09 | |

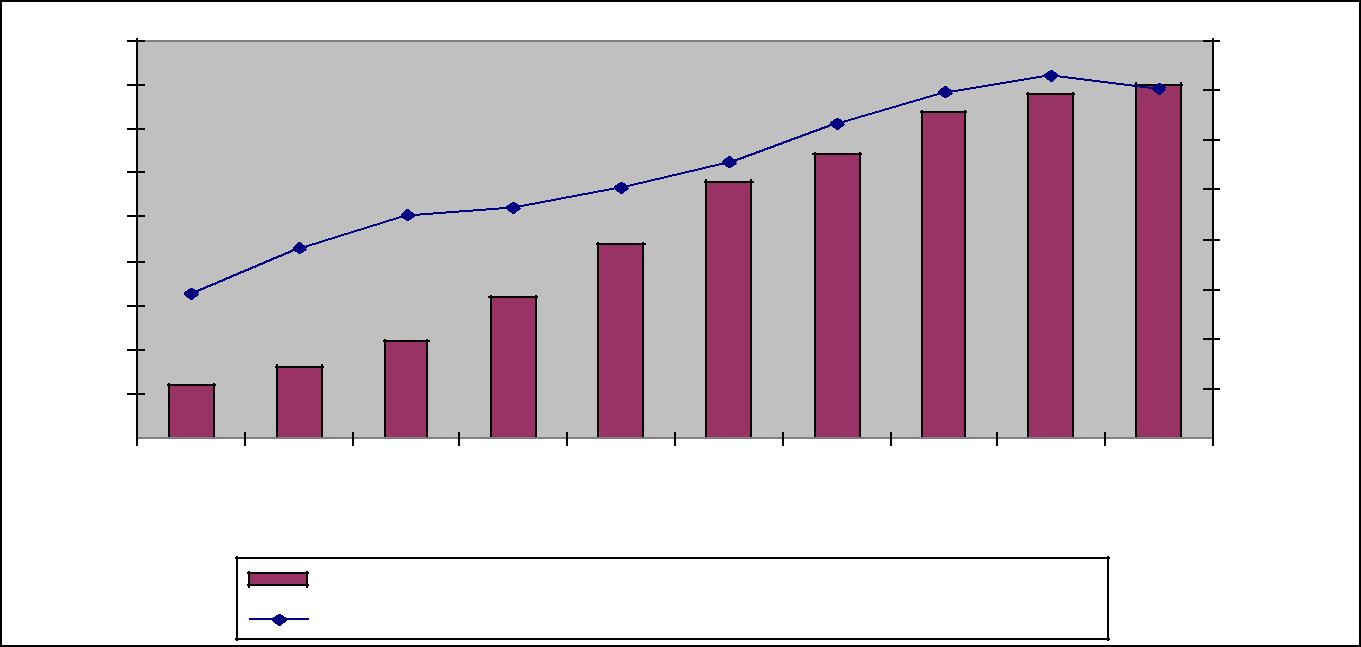

Кількість банкоматів, які обслуговували платіжні картки, протягом 2012 року збільшилася на 1 225 одиниць, або на 4% і становила 30 163 од. - див. рис. 2.2.

| Одиниць |

| 35 000 | 28 938 | 30 163 | |||||||||

| 30 000 | 27 965 | ||||||||||

| 25 000 | 20 931 | ||||||||||

| 20 000 | 14 718 | ||||||||||

| 15 000 | 325 | ||||||||||

| 10 000 | 104 | 11 | |||||||||

| 5 027 | 8 | ||||||||||

| 5 000 | 2 618 | ||||||||||

| 1830 | |||||||||||

| Роки | |||||||||||

Рисунок 2.2 – Кількість встановлених банкоматів У 2012 році[82,c.496]

Кількість встановлених банками платіжних терміналів по областям збільшилася на 5 077 од., або на 5% і становила 108 140 од., з них кількість торговельних терміналів – на 23649 од. і сягнула 118 390 од., а банківських – зменшилася на 28799 од., до 27 821 од. (див. рис. 2.3).

«Рисунок 2.3»

Рис.2.3 Кількість встановлених банками платіжних терміналів в період з 01.01.2012 по 10.01.12 [http://www.nabu.com.ua/ukr/press_centr/news/46684/ ]

Причина зменшення кількості банківських платіжних терміналів – закриття філій та відділень банків. Водночас окремі банки, незважаючи на кризу, активно розвивали торговельний еквайринг, встановлюючи термінальне обладнання в нових торговельно-сервісних підприємствах, а також займаючи нішу, яку звільнили проблемні банки.

За станом на 1 січня 2013 року кількість торговців, котрі уклали договори з еквайрами щодо їх обслуговування та виконання розрахунків між торговцями і клієнтами з використанням платіжних карток, становила 48 646 од., при цьому кількість підприємств торгівлі та сфери послуг, де встановлено торговельні платіжні термінали, становила 57 753 од.

З них у:

- магазинах роздрібної торгівлі – 45 173 од.;

- підприємств сфери послуг – 5 091 од.;

- туристичних і розважальних закладів – 5 620 од [16]

За даними НБУ, на кінець третього кварталу 2012 року на безготівкові операції припало 33 % від усієї кількості операцій за платіжними картками. При цьому ще наприкінці 2011 року безготівкові розрахунки не охоплювали й чверті від усієї кількості транзакцій. “Для збереження такої тенденції банки-учасники платіжних систем докладають максимум зусиль для підвищення фінансової грамотності своїх клієнтів, піклуються про забезпечення комфортного та безпечного здійснення безготівкових карткових операцій.[69,c.10]. Зараз вже спостерігаеться зростання за безготівковими картковими операціями на рівні 5–10%

При цьому за найбільш оптимістичними прогнозами на безготівкові розрахунки до кінця року може припадати вже кожна друга операція за платіжною карткою, стверджують аналітики. Банкіри також зауважують, що населення готове більш активно використовувати пластикові картки для безготівкових розрахунків, однак інфраструктура часто не відповідає бажанням клієнтів.

Наразі пластиковими картками активно розплачуються користувачі Інтернету. Український процесинговий центр констатує збільшення обсягу розрахунків платіжними картками в Інтернеті на 57 % у 2012 році. При цьому кількість покупок, оплачених картками в Інтернеті, збільшилася на 81 %. Процесинговий центр зазначає, що власники карток у вітчизняному Інтернеті найчастіше поповнюють рахунки мобільних телефонів, оплачують комунальні послуги, купують проїзні документи на транспорт (в основному, авіа- і залізничні квитки), а також розплачуються за косметику на інтернет-ресурсах компаній. На іноземних сайтах в 2012 році власники карток здійснили вдвічі більше операцій, ніж 2011-го.

Водночас людям потрібне надійне й безпечне місце, в якому гроші можуть зберігатися так, щоби ними можна було скористатися в будь-який момент. Ні для кого вже давно не секрет, що носити з собою готівку не є зручним і надійним способом, але тепер завдяки цьому дослідженню ми знаємо, що це ще й “влітає” нам у копієчку!” — пояснює керівник напрямку карткових продуктів компанії Visa ДжеймсЛім.[19,c.334]

У компанії додають, що споживач має в середньому дві дебетові карти. Однак не всім відомо, що ними можна користуватися і за кордоном — лише 42 % опитаних знають, що дебетові карти працюють і в інших країнах. При цьому даний банківський інструмент широко приймається по всьому світу. Дебетові картки можна використовувати для покупок у магазинах, Інтернеті і навіть для зняття грошей в іноземному банкоматі. Розподіл торговельно-сервісних підприємств, які встановили платіжні термінали та приймають в оплату платіжні картки, відображено на рис. 2.4

«Рисунок 2.4»

Рисунок 2.4 – Питома вага за видами підприємств торгівлі та сфери послуг, які приймають платіжні картки[63,c.265]

3% 9%

10%

78%

| Магазини електронної торгівлі (6%) | Підприємства сфери послуг (10%) |

| Туристичні і розважальні заклади (12%) | Магазини роздрібної торгівлі (72%) |

Водночас необхідно зазначити, що в Україні вже є певна насиченість банкоматами. Враховуючи зменшення протягом 2008-2010 років кількості активних платіжних карток і незначного їх збільшення у 2011 році та постійне зростання кількості банкоматів, що триває останні роки, можна простежити поступове зменшення співвідношення карток і банкоматів і відповідне зменшення навантаження на банкомати.

Якщо наприкінці 2002 року на один банкомат припадало в середньому 2984 платіжні картки, то через 10 років, за станом на 01.01.2013 р., цей показник зменшився майже вдвічі – до 1275 карток, що підтверджує тезу про певну насиченість банкомат ними послугами в Україні

Лідерами розвитку інфраструктури приймання платіжних карток за станом на 1 вересня 2012 року були такі регіони: Київська область та м. Київ, Дніпропетровська область, Одеська область та Автономна Республіка Крим. Більш детальний розподіл кількості інфраструктури обслуговування платіжних карток в розрізі областей наведено у таблиці 2.2

Кількість банкоматів на 01.10.2012 року також зросла – на півтори тисячі, до 34,6 тисяч штук. [ http://www.nabu.com.ua/ukr/press_centr/news/46684/]

Україна входить до трійки країн, що швидко розвиваються... Приріст дуже важко спрогнозувати, але тренд непоганий, можна чекати вище ніж 20% 2013 року, — зазначила Платонова в коментарі «Дню».[ https://sites.google.com/site/bizportalkiev/analitika/2013rokurinokplatiznihkartvukraienizmozevtrimatitendenciuzrostanna ]

Проте, щоб ринок безготівкових розрахунків розвивався, потрібна допомога банків. Зокрема, ринок гостро потребує цікавих для клієнтів пропозицій. Адже попри те, що Україна має найвищий показник банкоматів на душу населення, кількість торговельних транзакцій одна з найнижчих в регіоні. Інакше кажучи, це означає, що населення все ще з побоюванням дивиться у бік «пластика».

За оцінками експертів, 2013 року на українському ринку карт підвищений попит матимуть кілька видів карт.

Перший із них той, що дасть змогу клієнтові знімати за мінімальним або нульовим тарифом готівку в «чужих» банкоматах. У моду входять також «пластикові» продукти з революційною програмою лояльності, при використанні якої платіжна карта не прив’язана до конкретної торговельної мережі, при цьому власник карти завжди отримує бонус.

Таблиця 2.2 – Дані в розрізі областей щодо кількості платіжних карток та інфраструктури їх обслуговування за станом на 01.10.2012 р.

Таблиця 2.2

Було суттєве пожвавлення розвитку інфраструктури приймання платіжних карток в 2012 році ,коли відбувався чемпіонат Європи з футболу ,насамперед у регіонах, в яких проводились матчі чемпіонату ( Донецька, Львівська області, м. Київ) та у найбільш туристичних і курортних регіонах України [21].

«Рисунок 2.5»

2,20% 5,80%

92%

За кордоном (2,2%) У мережі банків -резидентів (5,8%) У власній мережі банку (92%)

За кордоном (2,2%) У мережі банків -резидентів (5,8%) У власній мережі банку (92%)

Рисунок 2.5 – Використання платіжних карток, емітованих українськими

банками, у 2012 році, в розрізі мереж їх оброблення

З рис. 2.5 видно, що найбільше операцій щодо платіжних карток виконано у власній мережі банку.

Середній оборот за однією платіжною карткою протягом 2012 року зріс порівняно з 2001 роком на 4 969 грн. і становив 15 405 грн., а середня сума однієї операції дорівнювала 651 грн. , що на 53 грн. більше, ніж було в 2011 році (див. таб. 2.3).

«Таблиця 2.3»

Таблиця 2.3 – Середньорічний оборот і сума однієї операції за платіжною

карткою, грн.

| Платіжні | Середньорічний оборот за однією | Середня сума однієї операції за | |||||||

| системи | платіжною карткою | платіжною карткою | |||||||

| 2011 р. | 2012 р. | Приріст за 2012 р. | 2011 р. | 2012 р. | Приріст за 2012 р. | ||||

| Гривні | % | Гривні | % | ||||||

| Усього | 10 436 | 15 405 | 4 969 | ||||||

| У тому числі: | |||||||||

| НСМЕП | 15 659 | 19 458 | 3 799 | ||||||

| Одноемітентні | 7 238 | 10 613 | 3 375 | ||||||

| MasterCard | 9 127 | 14 041 | 4 914 | ||||||

| VISA | 11 126 | 16 236 | 5 110 | ||||||

Природні процеси розвитку карткових платіжних систем, конкуренція банків за споживачів призвели до бурхливого поширення банківських платіжних карток,

кількість яких уже перевищила кількість населення України.

У подальшому можна очікувати на зростання кількості платіжних карток до рівня "дві картки на людину з банківським рахунком", а також на поступове збільшення кількості власне кредитних карт і обсягів споживчого кредитування в цій формі [8].

Конкуренцію різних платіжних систем, що тривала в останні роки, можна вважати адекватною потребам економіки. Вона створювала передумови для її зростання. За сприятливого розвитку подій уже через два-три роки можливості екстенсивного зростання вичерпаються. Після цього боротьба за клієнта вестиметься шляхом підвищення якості послуг на ринку, переходу від дебетових

кредитних карток, охоплення більшої кількості торговельних точок, зниження середнього розміру трансакцій.

Довгострокові інтереси держави полягають у тому, щоб забезпечити транспарентність фінансових потоків, розвинути банківську роздрібну мережу,

скоротити загальні витрати на обіг готівки і сприяти підвищенню фінансової грамотності населення [15].

Найбільшим портфелем активних пластикових карт в 1 кварталі 2013 року володіють:

- Приват Банк: 17,219 млн. шт., банк контролюється Коломойським;

- Райффайзен Банк Аваль: 2,840 млн. шт., банк контролюється австрійцями;

- ОщадБанк: 2,070 млн. шт., банк контролюється державою.

Як показує аналіз розподілу ринку банківських платіжних карток:

1) Ринок практично монополізований 5-ю комерційними банками України:

а) ЗАТ КБ «Приватбанк»:

- 47,8% частка по кількості емітованих карток;

- 34,7% частка по кількості банкоматів;

- 46,3% частка по кількості пристроїв еквайрінгу карток.

б) АКБ «Райффайзен банк Аваль»:

- 10,4% частка по кількості емітованих карток;

- 11,43% частка по кількості банкоматів;

- 8,4% частка по кількості пристроїв еквайрінгу карток.

в) АКБ «Промінвестбанк»:

- 6,94% частка по кількості емітованих карток;

- 8,3% частка по кількості банкоматів;

- 4,1% частка по кількості пристроїв еквайрінгу карток.

г) АКБ «Ощадбанк»:

- 4,0% частка по кількості емітованих карток;

- 3,75% частка по кількості банкоматів;

- 2,46% частка по кількості пристроїв еквайрінгу карток.

д) АКБ «Укрсоцбанк»:

- 2,75% частка по кількості емітованих карток;

- 4,9% частка по кількості банкоматів;

- 3,13% частка по кількості пристроїв еквайрінгу карток.

Частка ринку банківських карткових послуг в Україні, яку займає банк ВАТ «Фінанси та кредит»,який я досліджую в своїй дипломній роботі є досить невеликою:

- 0,84% частка по кількості емітованих карток (18 місце);

- 1,98% частка по кількості банкоматів (12 місце);

- 2,94% частка по кількості пристроїв еквайрінгу карток(7 місце).

Таблиця 2.4 Види платіжних карток,які емітовані українськими банками за станом на 01.01.2013 р.

Таблиця 2.4

| Показники | Усього (тис.шт.) | % |

| Загальна кількість платіжник карток, із них : | ||

| За видами держателів | ||

| корпоративні | 1.13 | |

| особисті | 98.87 | |

| За видами носіїв інформації | ||

| З магнітною смугою | 93.31 | |

| З магнітною смугою та чіпом | 2.05 | |

| З чіпом | 4.20 | |

| Для розрахунків в мережі Інтернет | 0.44 | |

| За платіжною схемою | ||

| З дебетовою функцією | 80.89 | |

| З кредитовою функцією | 19.11 | |

| За видами фінансових операцій | ||

| З функцією готівки | 2.83 | |

| З функцією платежів та видачі готівки | 97.12 | |

| З функцією платежів без видачі готівки | 0.05 | |

| З функцією електронних грошей | 0.09 |

2.2 Аналіз операцій з платіжними картками на прикладі ВАТ Банк "Фінанси та кредит"

Банк "Фінанси та Кредит" зареєстровано 30 жовтня 1991 року як Комерційний Банк "Український комерційний банк ділової співпраці", з 13 жовтня 1995 року перереєстровано як Комерційний Банк "Фінанси та Кредит". У грудні 2002 року згідно з Законом "Про банки і банківську діяльність" до Статуту Банку було внесено зміни: Банк зареєстровано як Банк "Фінанси та Кредит",ТОВ. У 2007 році Банк «Фінанси та Кредит» було реорганізовано з Товариства з обмеженою відповідальністю (ТОВ) у Відкрите акціонерне товариство (ВАТ) [45].

Станом на 01.01.2012 року (за 2011 рік) ВАТ Банк «Фінанси та кредит» займає наступні рейтингові місця за обсягами характерних агрегатів балансу та ефективності їх використання в банківській системі України [46] та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 18 439 млн. грн.(13 місце – 2,07%);

- Обсяг власного капіталу – 2 617 млн. грн.(12 місце – 2,11%);

- Обсяг статутного капіталу – 184,2 млн. євро (12 місце);

- Обсяг кредитно-інвестиційного портфеля

– 16 460 млн. грн.(13 місце – 2,17%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 6 599 млн. грн.(9 місце – 3,255%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 3 725 млн. грн.(14 місце – 1,672%);

- Обсяг балансового прибутку – 142,6 млн. грн. (15 місце – 1,913%);

- Прибутковість статутного капіталу – 7,13% (56 місце);

- Прибутковість активів балансу – 0,773% (66 місце);

Станом на 1 січня 2013 р. статутний капітал Банку становив 2 276,5 млн. гривень. Статутній капітал Банку поділено на 2 553 000 125 простих іменних акцій номінальною вартістю 0,50 гривні кожна. Привілейовані акції Банком не випускаються.

До мережі Банку станом на 01 січня 2012р. входить Головний банк, 16 філій та 364 відділення у найбільш економічно привабливих регіонах України. Протягом звітного періоду відкрито 94 відділення. Загальна облікова чисельність працюючих працівників Банку станом на 01.10.2012 р. Склала 5 778 чоловік [45].

Банк є принциповим членом міжнародних платіжних систем MasterCard International та Visa International і пропонує своїм клієнтам повний комплекс послуг, передбачений міжнародними стандартами. Банк проводить емісію карток Europay та Visa, обслуговує приватні особи, корпоративні картрахунки підприємств, зарплатні проекти. Відкрито карткових рахунків MasterCard -8 509 шт. та Visa - 630 730 шт.

Завдяки власному процесінговому центру, Банк проводить розрахунки платіжними картами як власних клієнтів, так і опрацьовує транзакції клієнтів банків – афеліатів. Банк представляє інтереси двох банків – афеліатів у міжнародних платіжних системах. Активна присутність Банку на ринку карткових продуктів відчувається також завдяки обслуговуванню великої кількості еквайрінгових точок. Станом на 1 січня 2011 року Банк співпрацював з 580 торговими точками. Так, оборот по еквайрінгу за 2010 рік склав 65,5млн.дол.США, 3,8млн.евро, 2 759,9млн.грн. Привабливістю для клієнтів в співпраці з банком є розвинута мережа банківських відділень, значна кількість банкоматів, можливість стати держателем мультивалютних карток, у тому числі у євро. Карткові технології надають можливість відкривати мультивалютні кредитні лінії, отримувати готівку, здійснювати солідні покупки за безготівкові кошти, що робить їх значно безпечнішими та зручнішими, а також подорожувати по всьому світу без жодних обмежень. Оборот по емітованим Банком платіжним картам за поточний рік склав 234, 2 млн. дол. США, 18,6млн.евро, 5 118,7млн.грн. У звітному році Банком була створена об’єднана мережа банкоматів з Unicredit bank, Укрсиббанком та Правекс Банком, яка нараховує 2 810 банкоматів.

Банк виконує функції прямого агента платіжної системи міжнародних переказів Western Union і є кліринговим центром, що розподіляє грошові потоки переказів між 38 українськими банками-членами цієї системи та здійснив переказів на суму понад 62 млн. доларів США. Банк також є членом таких міжнародних платіжних систем, як „Лідер”, „Анелик”, MoneyGram, Express money services, Інтерекспрес, Blizko по переказах фізичних осіб. Створена у 2006 р. власна платіжна система переказів фізичних осіб „АВЕРС”, значно зросла і зараз об’єднує 34 банки-агенти. Обсяг переказів, здійснених через „Аверс”, склав суму еквівалентну 94 млн. доларів США.

Банк «Фінанси та Кредит» активно працює на ринку послуг, що надаються по платіжних картах міжнародних платіжних систем.

За даними Української міжбанківської асоціації членів платіжних систем «ЕМА» Банк «Фінанси та Кредит» займає наступні позиції в рейтингу [45]:

- емісія платіжних карток – 13 місце

- торговий еквайринг – 4 місце

- банкоматний парк – 11 місце.

Банк «Фінанси та Кредит» пропонує фізичним і юридичним особам оформлення і обслуговування платіжних карток:

- Visa Gold

- MasterCard Gold

- Visa Classic

- MasterCard Mass

- Visa Electron

- Visa Domestic

- Cirrus Maestro

- Visa Electron Instant Issue

- Visa Business Electron

Банк пропонує клієнтам відкриття мультивалютних карткових рахунків: у гривнях і доларах США, а також на вибір у гривнях, доларах США або євро.

У 2007 році Банк „Фінанси та Кредит” пройшов сертифікацію і приступив до емісії чіпових платіжних карток. Станом на 01.01.2012 рік частка чіпових карток в загальній емісії становить 4%.

Інфраструктура карткового бізнесу Банку «Фінанси та Кредит» включає:

- власний процесинговий центр

- 680 пунктів видачі готівки

- 3955 торгівельно-сервісних точок користуються послугами еквайрингу від Банку „Фінанси та Кредит”. Обіг у торговельній еквайринговій мережі Банку за 2012 рік склав близько 360 млн. гривень

- власний парк із понад 800 банкоматів (об'єднана мережа банкоматів спільно з Unicredit bank, Правексбанком і Укрсиббанком) складає понад 3,5 тисяч банкоматів.

Розширення мережі банкоматів - один з головних напрямів розвитку бізнесу платіжних карток Банку «Фінанси та Кредит». На початку грудня 2010 року Банк «Фінанси та Кредит» підписав договір з "Укрсиббанком" про об'єднання мереж банкоматів. Раніше подібні угоди було підписано з «Правэксбанком» і «Unicredit bank», тоді об'єднана мережа трьох банків склала понад 1500 банкоматів.

Новий партнер - «Укрсиббанк» - значно розширив можливості клієнтів банків-партнерів, додавши до об'єднаної мережі ще понад 2000 банкоматів. На цей момент загальна кількість банкоматів об'єднаної мережі перевищила 3, 5 тисячі. Перевага подібної системи в тому, що утримувачі зарплатних платіжних карток «VISA» і «MasterCard», емітованих будь-яким з банків-партнерів, зможуть знімати готівку в об'єднаній банкоматній мережі без сплати комісій.

Об'єднання мереж банкоматів дозволить значно підвищити якість обслуговування клієнтів, а також зробити багато банківських послуг більш доступними. Ефективність упровадженої системи підтвердилася різким зростанням емітованих пластикових карток Банку.

У 2007 році реалізовано перший кобрендовий проект Банку «Фінанси та Кредит» з мережею автозаправних станцій «Укр-петроль» У рамках проекту емітовано близько 7 тисяч карток, встановлено понад 50 торгових терміналів.

З 1 листопада 2007 по 31 травня 2008 року Банк «Фінанси та Кредит», міжнародна платіжна система Visa International і мережа автозаправних станцій «Укрпетроль» проводять спільну акцію - «Перетвори бензин на золото». За умовами акції автомобілісти - власники спільних платіжних карток Банку і мережі АЗС, Visa Road card (яка надає автовласникам знижку на паливо у розмірі 3%) - автоматично стають претендентами на призове бонусне паливо від компанії, а також зливок чистого золота від Банку.

У листопаді 2007 року клієнтом Банку стала компанія ТОВ “О`КЕЙ Україна» - мережа гіпермаркетів в мм. Київ, Запоріжжя і Кривий Ріг. Спільна програма передбачає, крім відкриття низки мультивалютних кредитних ліній, встановлення в мережі гіпермаркетів 172 POS- терміналів, 5 банкоматів, інкасацію готівки, реалізацію зарплатних проектів. Обіг по терміналах, встановлених у мережі гіпермаркетів тільки за листопад-грудень 2007 року перевищив 3,8 млн. грн.

Програма лояльності передбачає систему знижок для утримувачів усіх платіжних карток Банку "Фінанси та Кредит" при обслуговуванні в престижних торгово-сервісних підприємствах. При обслуговуванні в мережі наших партнерів клієнти Банку - власники платіжних карток можуть отримувати знижки 30% при оплаті товарів або послуг як готівкою, так і платіжною карткою Банку. Станом на 01.01.2010 мережа партнерів за дисконтною програмою включає 560 організацій у всіх регіонах України.

Таблиця 2.2.1

Перелік типів емітуємих Банком «Фінанси та кредит» платіжних карток для фізичних та юридичних осіб [45]

| № | Типи платіжник карток,що емітуються Банком |

| Приватні у гривнях/доларах США (з магнітною смугою та вмонтованим мікрочіпом) | |

| Приватні в ЄВРО (з магнітною смугою та вмонтованим мікрочіпом) | |

| Депозитні в гривнях/доларах США (з магнітною смугою та вмонтованим мікрочіпом) | |

| Депозитні в ЄВРО (з магнітною смугою та вмонтованим мікрочіпом) | |

| Пенсійні платіжні картки з магнітною смугою | |

| Соціальні платіжні картки з магнітною смугою |

| Visa Electron Instant Issue |

Основні операції та тарифи банку при карткових операціях:

- Тарифи комісійної винагороди ВАТ „Банк „Фінанси та Кредит” по операціях емісії і обслуговування платіжних карток MasterCard Worldwide або VISA Inc. на базі магнітної смуги для фізичних осіб (мультивалютні карткові рахунки в гривнях/доларах США);

- Тарифи комісійної винагороди ВАТ „Банк „Фінанси та Кредит” по операціях емісії і обслуговування платіжних карток VISA Inc. на базі мікрочіпа для фізичних осіб (мультивалютні карткові рахунки в гривнях/доларах США).

2.3. Оцінка операцій з платіжними картками ВАТ Банк "Фінанси та кредит" на ринку платіжних карток України

Картковий бізнес має чотири основні показники [43]:

- вартість емісії пластикової картки, оплачувана клієнтом;

- вартість процедури безготівкового еквайрингу в точках покупок;

- вартість процедури отримання готівки з карткового рахунку в відділенні чи банкоматі банку-емітенту;

- вартість процедури отримання готівки з карткового рахунку в банкоматі іншого банку;

В таблиці наведені середні значення вартості емісії пластикових карток VISA, оплачуваних клієнтом в українських банках.

Таблиця 2.3.1

| Продукт | Аудиторія | Властивості | Вартість випуску й обслуговування в українських банках (середнє значення) | |||||||

| Карта Visa Electron | Починаючі користувачі, студенти, зарплатні проекти | Не можна робити покупки в Інтернет, ретельний контроль всіх операцій банком-емітентом, що підтверджує наявність достатньої кількості грошей на рахунку користувача, оскільки той має або нульову історію, або перебуває в зоні ризику невідшкодування кредитних коштів | Безкоштовно | |||||||

| Карта Visa Classic | Досвідчені клієнти із середнім доходом, що користуються базовими можливостями карт | Можна робити будь-які покупки в маркірованих точках екайрингу, знімати кошти в маркірованих банкоматах | Близько 25 доларів, однак, може надаватися як «довесок» до депозиту в 2000 $ | |||||||

| Продовження таблиці 2.3.1 | ||||||||||

| Карта Visa Gold | Постійні клієнти банку зі сформованою банківською історією | Надає можливість одержання мінімальних знижок у точках-партнерах банку або системи Visa, спеціальних пропозицій по бронюванню авіаквитків, готелів і т.д.; надаються невеликі кредитні ліміти – до $ 2-3 тыс. | Близько 100 доларів, однак, може надаватися безкоштовно «у довесок» до великого депозиту | |||||||

| Карта Visa Platinum | VIP-Клієнти | Знижки, спеціальні пропозиції, юридична й медична допомога, кредитні ліміти до $10 тис. | Біля 500-1000 доларів | |||||||

| Карта Visa Infinite | Індивідуальне обслуговування | Знижки, спеціальні пропозиції, юридична й медична допомога, кредитні ліміти від $50 тис., консьєрж-сервіс, охорона, оренда автомобіля банку та інші умови | 2-5 тис. доларів | |||||||

| Карта Visa Virtual | Для оплати товарів і послуг через Інтернет | Не «матеріализується» у карту Visa у традиційному розумінні. Не має магнітної стрічки, логотипа компанії. Дозволяє розділяти видатки у віртуальних і реальних магазинах. | Безкоштовно | |||||||

Табл.2.3.1 Доходність карткового бізнесу випуску картки VISA в залежності від клієнтів та типу картки

Результати рейтингу клієнтської вартості на придбання та експлуатацію пластикової картки Gold Mastercard, Visa, Maestro в гривнях, доларах США та евро в перших 30 банках по м. Києву

- вартість послуг банку «Фінанси та Кредит» знаходиться в групі високих тарифів, та тільки поступається лідеру карткового ринку КБ «Приватбанк»;

- банки, які починають розвивати картковий бізнес, на початку діяльності «демпінгують» для приваблювання клієнтів;

- лідери карткового ринку, які мають велику інфраструктуру банкоматів, POS-терміналів та відділень по Україні, тримають найвищі тарифи.

Висновок до 2 розділу

Провідна роль банків на картковому ринку зумовлена насамперед тим, що вони одночасно виконують функції емітентів, еквайрів та інфраструктурних учасників. Їх діяльність охоплює різні сфери карткового бізнесу, зачіпає інтереси широкого кола суб’єктів господарювання та пов’язана із високою ризикованістю, різноспрямованістю виконуваних функцій. Результати дослідження засвідчили, що діяльність банків на картковому ринку - це складний, багатофункціональний процес забезпечення безготівкових розрахунків з використанням платіжних карток, мета якого виконання макроекономічних функцій банку щодо удосконалення платіжного обігу та отримання прибутку

Упровадження банками високотехнологічних платіжних інструментів та пов’язаних з ними нових банківських продуктів зумовлює необхідність пошуку ефективних методів управління, що висуває нові вимоги до бухгалтерського обліку та економічного аналізу як складових системи інформаційного забезпечення процесу управління.

Читайте також:

- ABC-XYZ аналіз

- I етап. Аналіз впливу типів ринку на цінову політику.

- II. Багатофакторний дискримінантний аналіз.

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- III етап. Аналіз факторів, що визначають цінову політику підприємства.

- III. Географічна структура світового ринку позичкового капіталу

- III. Економічна інтерпретація результатів статистичного дослідження банків

- IV. КУЛЬТУРА УКРАЇНИ XVI-XVIII ст.

- IV. КУЛЬТУРА УКРАЇНИ XVI-XVIII ст.

- IV. НС у природному середовищі та інших сферах життєдіяльності людини

- IІI. Формулювання мети і завдань уроку. Мотивація учбової діяльності

- SWOT-аналіз у туризмі

| <== попередня сторінка | | | наступна сторінка ==> |

| Розділ 1 Світова практика використання платіжних карток як кредитно-розрахункового інструменту та особливості їх запровадження в Україні | | | В умовах високого технологічного розвитку платіжні системи отримали можливість концептуально нові проекти в соціальній сфері. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |