РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організація операційної діяльності в банках України

Документування операцій в банківських установах пов'язане з організацією операційної діяльності.

Операційна діяльність банку - це сукупність технологічних процесів, пов'язаних з документуванням інформації за операціями банку, проведенням їх реєстрації у відповідних регістрах, перевіркою, вивірянням та здійсненням контролю за операційними ризиками.

Банки самостійно визначають систему організації операційної діяльності залежно від їх структури, обсягів та видів банківських операцій, кількості працівників, розвитку інформаційних технологій тощо.

Організація операційної діяльності передбачає наявність документованих операційних процедур (правил) за всіма операціями, що здійснюються банками згідно із законодавством України. Операційні процедури щодо кожної операції мають ґрунтуватися на таких принципах, як наявність дозволу, запису, контролю, і обов'язково містити такі складові:

- опис операції;

- розподіл повноважень між виконавцями операції;

- установлення відповідальності осіб, які її здійснюють;

- документування інформації за операцією;

- заходи внутрішнього контролю за проведенням операції та

інші складові, визначені банком і передбачені у внутрішньому положенні.

Згідно з інструкцією «Про організацію операційної діяльності в банках України», затвердженою постановою Правління НБУ № 254 від 18.06.2003 р., операційна діяльність банку має бути організована таким чином, щоб забезпечити:

- розподіл обов'язків та повноважень щодо здійснення операцій;

- належне документування всіх операцій;

- своєчасне, повне та достовірне відображення операцій у регістрах бухгалтерського обліку;

- накопичення та надання докладної інформації за кожною

операцією з обов'язковим зазначенням даних про її учасників, визначенням балансових і позабалансових вимог та зобов'язань, можливих змін за цими операціями, сум нарахованих, отриманих або сплачених доходів та витрат, а також інших параметрів, що забезпечують складання звітності банку;

- захист активів банку від потенційних збитків та контроль за

їх якістю;

- установлення лімітів на здійснення окремих операцій;

- визначення наявних та можливих операційних ризиків і

управління ними;

- адекватну систему внутрішнього контролю;

- надання внутрішніх інструкцій (розпоряджень) щодо здійснення платежів;

- зберігання інформації про всі операції банку;

- конфіденційність інформації про кожну операцію та її контрагентів.

Операції банку здійснюються протягом операційного дня, який складається з операційного часу та часу завершення технологічної обробки облікової інформації з обов'язковим формуванням оборотно-сальдового балансу, регістрів аналітичного обліку та інших регістрів за операціями, що здійснюються з використанням відповідного програмного забезпечення.

Операції банку мають бути зареєстровані та відображені в день їх здійснення або наступного робочого дня, якщо операція здійснена після закінчення операційного дня (часу) банку або у вихідні чи святкові дні.

Основними етапами здійснення операції є:

1) надання (отримання) дозволу на проведення операції;

2) проведення операції (укладення договорів, складання первин

них документів, відкриття рахунків, введення інформації в

облікову систему та її обробка тощо);

3) здійснення внутрішнього контролю за операцією (протягом

усього операційного процесу від моменту ініціювання до відображення інформації про операцію в облікових регістрах).

Усі банківські операції оформлюються відповідними документами, що засвідчують здійснення операції й підтверджують її законність.

Підставою для бухгалтерського обліку операцій банку є первинні документи, які фіксують факти здійснення цих операцій.

Первиннимє документ, який містить відомості про операцію та підтверджує її здійснення. Первинні документи повинні бути складеш під час здійснення операції, а якщо це неможливо, то безпосередньо після її закінчення. Можуть складатися в паперовій формі та/або у вигляді електронних записів (у формі, яка доступна для читання та виключає можливість внесення будь-яких змін). У разі складання їх у вигляді електронних записів за потреби має бути забезпечене отримання інформації на паперовому носії. Первинні документи як у паперовій формі, так і у вигляді електронних записів (не паперовій формі) повинні мати такі обов'язкові реквізити:

- назва документа (форми);

- дата і місце складання;

- назва підприємства (банку), що склало документ;

- зміст та обсяг операції (короткий зміст операції та підстава

для її здійснення), одиниця її виміру;

- посади осіб, відповідальних за здійснення операції і правильність її оформлення;

- особистий підпис (електронний цифровий підпис) та інші дані,

що дозволяють ідентифікувати особу, яка брала участь у здійсненні операції.

До обов'язкових реквізитів первинних документів, що використовуються для розрахунків (крім зазначених вище), також належать:

- назва одержувача коштів;

- сума операції (цифрами та словами). Сума операції може бути

відображена лише цифрами, якщо цей документ формується

за допомогою програмного забезпечення в автоматизованому

режимі або якщо це передбачене нормативно-правовими актами Національного банку України;

- номери рахунків;

- назва банку (одержувача та платника коштів).

Первинні документи залежно від виду операції можуть містити, крім обов'язкових, додаткові реквізити, що визначаються банками самостійно.

Первинні документи, які не містять обов'язкових реквізитів, є недійсними і не можуть бути підставою для бухгалтерського обліку.

Внесення виправлень до первинних документів не допускається, крім випадків, установлених нормативними актами Національного банку України.

Керівник банку вживає всіх необхідних заходів з метою запобігання несанкціонованого та непомітного виправлення записів у первинних облікових документах і регістрах бухгалтерського обліку.

Відповідальність за своєчасне складання первинних документів та регістрів бухгалтерського обліку, а також за правильність відображення операцій в облікових регістрах несуть особи, які їх ініціювали. Керівник банку несе відповідальність за проведення документів, що суперечать чинному законодавству і виконані з його дозволу за письмовим зверненням ініціатора.

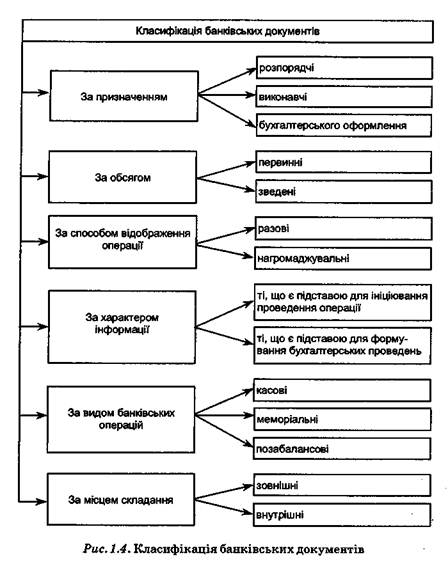

У бухгалтерському обліку документи класифікують таким чином (рис. 1.4):

1. За призначенням:

- розпорядчі - документи, які містять розпорядження про здійснення господарської операції, наприклад, розпорядження

кредитного відділу на надання кредиту, довіреності на одержання грошових сум;

- виконавчі - документи, у яких підтверджується факт здійснення операції, наприклад, акти приймання-передачі основних засобів;

- документи бухгалтерського оформлення - складають на підставі відповідних виконавчих та розпорядчих документів для

підготовки та полегшення облікових записів, наприклад, відомість амортизаційних відрахувань.

2. За способом відображення:

- разові - документи, які відображають одну або кілька опера

цій, що записуються в документ одночасно, наприклад, вимоги, прибуткові і видаткові касові ордери;

- нагромаджувальні - документи, призначені для оформлення

однорідних операцій за відповідний проміжок часу звітного

періоду. Нагромаджувальні документи складають для зменшення кількості документів з тих операцій, які здійснюють

багато разів за короткий проміжок часу. Ці документи використовують в обліку тільки після внесення в них останньої

операції і підбиття підсумку всіх записів. Правила складання

нагромаджувальних документів визначаються обліковою політикою банку.

3. За обсягом:

- первинні - документи, які складають у момент здійснення операції і безпосереднього її відображення, наприклад, касові ордери, чеки;

- зведеш - документи, які об'єднують низку первинних доку

ментів групуванням їх показників; до них належать авансові

звіти, звіти касирів, зведені меморіальні ордери.

4. За характером інформації:

– документи, що є підставою для ініціювання проведення операції;

– документи, на підставі яких формуються бухгалтерські проведення.

До першої категорії належать: договори, розпорядження, рахунок-фактура тощо. До другої категорії - платіжне доручення, платіжна вимога, грошовий чек, меморіальний ордер.

5. За видом банківських операцій:

- касові — оформляють операції з готівкою; поділяються на прибуткові та видаткові; до прибуткових належать: заява на переказ готівки, прибутковий касовий ордер; до видаткових - грошовий чек, заява на видачу готівки;

- меморіальні - використовують для здійснення безготівкових

розрахунків з банками, клієнтами, списання коштів з рахунків та внутрішньобанківських операцій; до меморіальних документів належать: меморіальні ордери, платіжні доручення, розрахункові чеки;

- позабалансові — прибуткові та видаткові позабалансові ордери; цими документами оформляють приймання та видачу коштовностей і документів, що зберігаються в касі та сховищі банку.

6. За місцем складання:

- зовнішні - документи, одержані від клієнтів, державних виконавців та інших банків;

- внутрішні — документи, що оформляються всередині банку.

Бухгалтерські документи мають відповідати таким вимогам:

- наявність обов'язкових спеціальних реквізитів;

- забезпечення контролю банківськими ресурсами;

- відображення звітних даних;

- зручність обробки даних;

- чіткість;

- компактність тощо.

Первинні документи за кожний робочий день мають бути звірені з оборотно-сальдовим балансом. У разі виявлення розбіжностей здійснюється вивіряння документів та оборотів за кожним балансовим рахунком.

З метою забезпечення здійснення операцій відповідно до розподілу обов'язків, упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів, відображення інформації про операції в облікових регістрах та виконання процедур контролю банк встановлює правила документообігу за операціями, у яких зазначається час проходження документів на всіх етапах обробки інформації структурними підрозділами банку (дата створення або одержання від інших установ документів, прийняття їх до обліку, передача в обробку та до архіву). Цей графік повинен забезпечити оптимальну кількість підрозділів і виконавців, через які проходить кожен первинний документ, визначати мінімальний термін його знаходження в підрозділі, а також сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня його механізації та автоматизації.

Графік документообігу банку в обов'язковому порядку повинен містити терміни та відповідальних осіб щодо:

- звіряння аналітичного обліку із синтетичним;

- відкриття мультивалютних рахунків;

- прийому документів від клієнтів протягом операційного дня;

- сплати грошових документів, прийнятих від клієнтів;

- сплати документів на примусове стягнення;

- сплати внутрішньобанківських документів;

- руху документів між структурними підрозділами;

- завершення операційного та робочого дня;

- друку вихідних розробок (особових рахунків та довідок до них,

оборотно-сальдових відомостей, оборотно-сальдового балансу);

- групування та брошурування документів.

У графіку документообігу для структурних підрозділів обов'язково має бути зазначено (чітко розмежовано):

- початок та завершення робочого дня;

- початок та завершення операційного часу та дня.

Режим роботи та графік документообігу в банках затверджує керівник банку. Контроль за дотриманням виконавцями графіка документообігу здійснюється головним бухгалтером, вимоги якого щодо порядку подання до бухгалтерії необхідних документів є обов'язковими для всіх підрозділів і служб.

Інформація, що міститься в первинних документах, систематизується в регістрах синтетичного та аналітичного обліку.

Запис у регістрах аналітичного обліку здійснюється лише на підставі відповідного санкціонованого первинного документа (паперового або електронного).

Регістри бухгалтерського обліку повинні містити назву, період реєстрації операції, прізвища і підписи або інші дані, що дозволяють ідентифікувати осіб, які брали участь у їх складанні. Банки обов'язково мають складати на паперових та/або електронних носіях такі регістри: *

- особові рахунки та виписки з них;

- аналітичні рахунки з обліку внутрішньобанківських операцій;

- книги реєстрації відкритих рахунків;

- оборотно-сальдовий баланс;

- інші регістри відповідно до вимог нормативно-правових актів

Національного банку України.

Сформовані, зброшуровані та звірені з оборотно-сальдовим балансом меморіальні документи передаються для зберігання. Порядок вивіряння, формування і зберігання документів банк визначає самостійно згідно з його внутрішніми документами та нормативно-правовими актами Національного банку України, а саме Переліком документів, що утворюються в діяльності Національного банку України та банків України із зазначенням строків зберігання (далі — Перелік), затвердженого Постановою Правління НБУ № 601 від 08.12.2004 р. Розрахунок термінів зберігання документів здійснюється з 1 січня року, наступного за роком завершення їх діловодством. При цьому слід пам'ятати, що визначені терміни зберігання документів є мінімальними, їх не можна скорочувати. Збільшення термінів зберігання документів у банку, передбачених Переліком, допускається у випадках, якщо це викликане специфікою роботи.

Вилучення первинних документів, облікових регістрів та звітів здійснюється тільки за постановою уповноважених державних органів згідно з чинним законодавством України.

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх операцій банку в первинних документах, збереження оброблених документів, регістрів бухгалтерського обліку та звітності протягом установленого строку несе керівник банку.

Зокрема, керівник банку зобов'язаний:

- створити необхідні умови для організації правильного ведення бухгалтерського обліку та складання звітності банку шляхом видачі внутрішніх розпорядчих документів;

- забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог головного бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Читайте також:

- A. Організація уроку.

- C. 3. Структурна побудова управління організаціями.

- Http://www.minjust.gov.ua Міністерство юстиції України

- I. Організація класу до уроку та повторення правил техніки безпеки.

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- II. Організація і проведення спортивних походів

- II. Організація перевезень

| <== попередня сторінка | | | наступна сторінка ==> |

| Облікова політика банку | | | ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |