РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бухгалтерська документація та документування в державному секторі економіки.

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських операцій називають первинним обліком, який є основою бухгалтерського обліку.

Документування - це відображення господарських операцій на певних носіях інформації: на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, дискетах); це письмова реєстрація господарської операції, що надає юридичної сили даним бухгалтерського обліку.

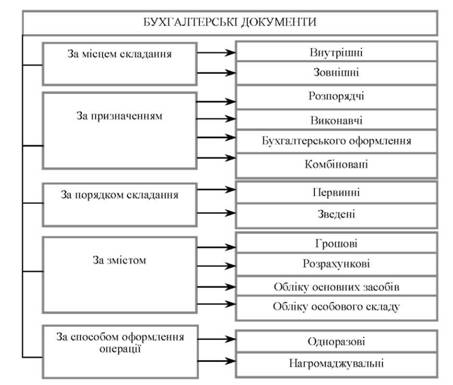

Класифікація бухгалтерських документів відображена на рис. 1 за такими ознаками:

Первинні документи - це документи, створені у письмовій або електронній формі, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

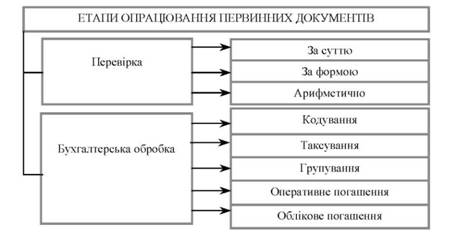

Після складання всі первинні документи передають в бухгалтерію. Кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично (рис. 2).

Основним документом, який регулює загальні правила застосування первинних документів, є Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 року № 88. Положення встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності установи.

На підставі даних первинних бухгалтерських документів інформацію про здійснені установою господарські операції згруповують в облікових регістрах (рис. 3).

Для забезпечення своєчасного та якісного обліку необхідно організувати таку систему складання й опрацювання документів, яка б забезпечувала пришвидшення руху документів під час їхнього оперативного використання і бухгалтерського опрацювання з моменту складання або одержання від інших підприємств і організацій до передавання на зберігання в архів після запису в облікові регістри. Цей процес називають документообігом.

Облікові регістри - це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку

Інформація про стан і зміни майна бюджетної установи, яка необхідна для контролю за її діяльністю, ступенем виконання кошторису, узагальнюється за допомогою системи рахунків бухгалтерського обліку. На рахунках бухгалтерського обліку накопичуються дані про стан і зміни складу майна установи, про наявність і зміни джерел його утворення, а також про результати виконання кошторису доходів і видатків.

План рахунків бухгалтерського обліку в державному секторі економіки.

Інформація про стан і зміни майна установ державного сектору економіки, яка необхідна для контролю за її діяльністю, ступенем виконання бюджетів,кошторису, узагальнюється за допомогою системи рахунків бухгалтерського обліку. На рахунках бухгалтерського обліку накопичуються дані про стан і зміни складу майна установи, про наявність і зміни джерел його утворення, а також про результати виконання бюджетів та кошторисів.

Стандартизація бухгалтерського обліку установ державного сектору економіки визначається насамперед єдиною методикою обліку в усіх його суб’єктах.

З цією метою Мінфін затвердив наказ від 31.12.2013 р. №1203 "Про затвердження Плану рахунків бухгалтерського обліку в державному секторі".

План рахунків є переліком рахунків і субрахунків для узагальнення інформації про факти діяльності суб'єктів державного сектору у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків й субрахунків.

Перша цифра балансового рахунку визначає клас рахунків, друга - номер синтетичного рахунку, третя - ідентифікатор суб'єкта державного сектору (1 - розпорядники бюджетних коштів; 2 - державні цільові фонди; 3 - державний бюджет; 4 - місцеві бюджети, 5 - рахунки органів Казначейства), четверта цифра - номер субрахунку (крім рахунків класу 9 та класу 0).

План рахунків включає розділ I "Балансові рахунки" (класи 1 - 8) та розділ II "Позабалансові рахунки" (клас 9 та клас 0).

Суб'єкти державного сектору можуть вводити аналітичні рахунки до субрахунків цього Плану рахунків.

Міністерства, інші центральні органи виконавчої влади у межах своєї компетенції відповідно до галузевих особливостей в разі потреби мають право розробляти методичні рекомендації стосовно порядку застосування Плану рахунків в установах, які їм підпорядковані, з урахуванням специфіки їх діяльності.

Скорочений план рахунків бухгалтерського обліку установ державного сектору економіки представлено у таблиці.

План рахунків бухгалтерського обліку в державному секторі

| Розділ 1. Балансові рахунки | ||

| Клас 1. Нефінансові активи | ||

| Основні засоби | ||

| Інші необоротні матеріальні активи | ||

| Нематеріальні активи | ||

| Капітальні інвестиції | ||

| Знос (амортизація) необоротних активів | ||

| Виробничі запаси | ||

| Виробництво | ||

| Біологічні активи | ||

| Інші нефінансові активи | ||

| Клас 2. Фінансові активи | ||

| Довгострокова дебіторська заборгованість | ||

| Поточна дебіторська заборгованість | ||

| Готівкові кошти та їх еквіваленти | ||

| Грошові кошти на рахунках | ||

| Єдиний казначейський рахунок | ||

| Довгострокові фінансові інвестиції та інші фінансові активи | ||

| Поточні фінансові інвестиції та інші фінансові активи | ||

| Дебіторська заборгованість за внутрішніми розрахунками | ||

| Розрахунки за надходженнями до бюджету | ||

| Витрати майбутніх періодів | ||

| Клас 3. Кошти бюджетів та розпорядників бюджетних коштів | ||

| Надходження бюджету | ||

| Кошти бюджету | ||

| Кошти бюджету, які підлягають розподілу | ||

| Рахунки розпорядників та одержувачів бюджетних коштів, інші рахунки для здійснення витрат | ||

| Інші рахунки розпорядників бюджетних коштів та рахунки інших клієнтів | ||

| Рахунки за нез’ясованими сумами та інші транзитні рахунки | ||

| Рахунки органів Казначейства | ||

| Клас 4. Розрахунки | ||

| Розрахунки за фінансовими операціями | ||

| Інші розрахунки | ||

| Розрахунки за коштами, які підлягають розподілу | ||

| Позиція щодо іноземної валюти та балансуючі рахунки | ||

| Накопичувальні рахунки для обліку надходжень до бюджетів, які підлягають розподілу | ||

| Технічні рахунки | ||

| Клас 5. Капітал та фінансовий результат | ||

| Внесений капітал | ||

| Капітал у підприємствах | ||

| Капітал у дооцінках | ||

| Цільове фінансування | ||

| Фінансовий результат | ||

| Резервний капітал | ||

| Клас 6. Зобов’язання | ||

| Довгострокові зобов’язання | ||

| Поточна заборгованість за кредитами та позиками | ||

| Розрахунки за товари, роботи, послуги | ||

| Розрахунки за податками і зборами | ||

| Інші поточні зобов’язання | ||

| Розрахунки з оплати праці | ||

| Зобов’язання за внутрішніми розрахунками | ||

| Забезпечення майбутніх витрат і платежів | ||

| Зобов’язання за надходженнями до бюджету | ||

| Доходи майбутніх періодів | ||

| Клас 7. Доходи | ||

| Доходи за бюджетними асигнуваннями | ||

| Доходи від реалізації продукції (робіт, послуг) | ||

| Доходи від продажу активів | ||

| Фінансові доходи | ||

| Інші доходи за обмінними операціями | ||

| Доходи за необмінними операціями | ||

| Умовні доходи | ||

| Витрати на виконання бюджетних програм | ||

| Витрати на виготовлення продукції (надання послуг, виконання робіт) | ||

| Витрати з продажу активів | ||

| Фінансові витрати | ||

| Інші витрати за обмінними операціями | ||

| Витрати за необмінними операціями | ||

| Умовні витрати | ||

| Розділ 2. Позабалансові рахунки | ||

| Клас 9. Позабалансові рахунки бюджетів та державних цільових фондів | ||

| Пропозиції та відкриті асигнування | ||

| Асигнування | ||

| Показники розпису державного бюджету | ||

| Показники розпису місцевих бюджетів | ||

| Бюджетні зобов’язання розпорядників та одержувачів бюджетних коштів | ||

| Нараховані доходи, резерви та витрати | ||

| Зобов’язання і вимоги за кредитуванням, всіма видами гарантій та цінними паперами | ||

| Емітовані цінні папери | ||

| Контррахунки до рахунків позабалансового обліку | ||

| Клас 0. Позабалансові рахунки розпорядників бюджетних коштів та державних цільових фондів | ||

| Орендовані основні засоби та нематеріальні активи | ||

| Активи на відповідальному зберіганні | ||

| Бюджетні зобов'язання | ||

| Непередбачені активи | ||

| Непередбачені зобов’язання, гарантії та забезпечення надані | ||

| Гарантії та забезпечення отримані | ||

| Списані активи | ||

| Бланки документів суворої звітності | ||

| Передані (видані) активи відповідно до законодавства |

Читайте також:

- Аварії з викидом (загрозою викиду) сильнодіючих отруйних речовин на об'єктах економіки.

- Агенти змін у соціальному секторі

- Аграрний комплекс національної економіки.

- Адміністративної економіки.

- Аналіз загальної рівноваги розширює можливості оцінки ефективності функціонування ринкової економіки.

- АТ – одна з найбільш зручних форм колективного підприємства в умовах ринкової економіки. Першим АТ вважають створену у 1602 році Голандсько –Ост - Індську компанію.

- Банківська документація

- Бухгалтерська звітність, її значення, завдання і вимоги

- Бухгалтерська обробка документів.

- Бухгалтерська оцінка капіталу банку

- Бухгалтерська оцінка капіталу банку. Структура капіталу

| <== попередня сторінка | | | наступна сторінка ==> |

| Форми обліку, перелік і призначення меморіальних ордерів. | | | Тема 3. Організація бухгалтерського обліку в державному секторі економіки |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |