РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

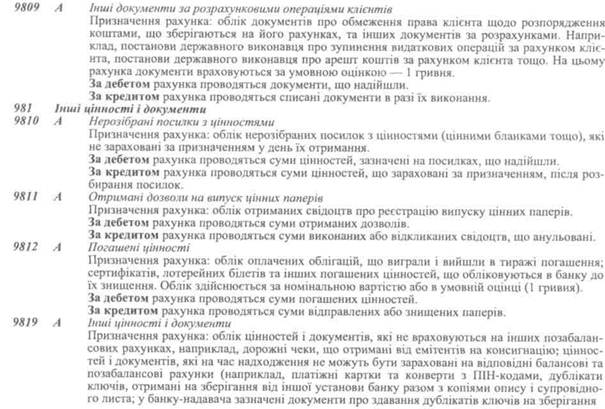

Документи за розрахунковими операціями

9800 А Розрахункові документи за факторинговими операціями

Призначення рахунка: облік банком платіжних документів за номіналом (документів за факторинговими операціями, що передані клієнтом банку).

За дебетомрахунка проводяться суми номінальної вартості платіжних документів, що підлягають оплаті.

За кредитомрахунка списуються суми, що сплачені боржником за платіжними документами або в разі списання заборгованості.

9802 А Акредитиви до виконання

Призначення рахунка: облік акредитивів до виконання.

За дебетомрахунка проводяться суми акредитивів до виконання.

За кредитомрахунка проводяться суми виконаних або невикористаних акредитивів.

(рахунок із змінами, внесеними згідно з постановою Правління Національного банку України

від 13.12.2006 р. №457)

9803 А Розрахункові документи клієнтів, що обліковуються банком відповідно до укладених цивіль-

но-правових договорів

Призначення рахунка: облік несплачених платіжних доручень клієнтів, що здійснюється відповідно до укладених цивільно-правових договорів.

За дебетом рахунка проводяться суми несплачених платіжних доручень клієнтів. За кредитомрахунка проводяться суми, що сплачені згідно з платіжними дорученнями клієнтів, або суми повернених клієнтам платіжних доручень.

9804 А Розрахункові документи, що не сплачені в строк з вини банку

Призначення рахунка: облік розрахункових документів, що не сплачені своєчасно в строк з

вини банку.

За дебетом рахунка проводяться суми не сплачених у строк розрахункових документів з вини банку.

За кредитомрахунка проводяться суми списання сплачених або повернених розрахункових документів.

9805 А Прострочена заборгованість за кредитами, оформлена векселями

Призначення рахунка: облік сум векселів, якими оформлена прострочена заборгованість за

кредитами.

За дебетомрахунка проводиться сума векселів, якими оформлена прострочена заборгованість за кредитами.

За кредитомрахунка проводиться списання сум векселів у разі настання терміну платежу за векселем.

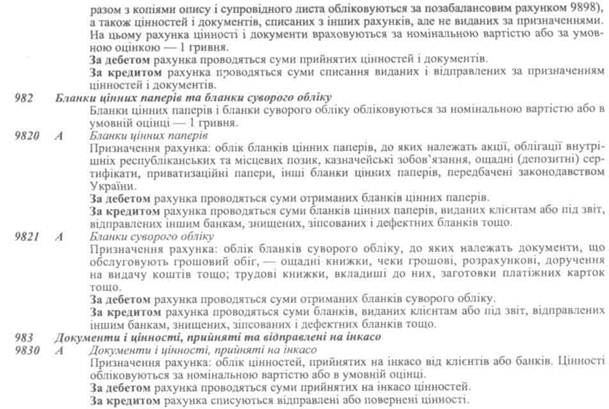

|

|

9831 А Документи і цінності, відправлені на інкасо

Призначення рахунка: облік відправлених цінностей і документів, що були прийняті на

інкасо.

За дебетомрахунка проводяться цінності і документи, відправлені на інкасо.

За кредитомрахунка проводяться суми відправлених на інкасо цінностей та документів після

отримання інкасованої суми або після повернення їх через відмову банку-платника.

Читайте також:

- WEB-документи та CGI-інтерфейси

- Безготівкові розрахунки фізичних осіб розрахунковими чеками

- БОЛОНСЬКИЙ ПРОЦЕС. ДОКУМЕНТИ БОЛОНСЬКОГО ПРОЦЕСУ.

- Бухгалтерський облік простроченої, сумнівної та безнадійної заборгованості за кредитними операціями.

- Бюджет – загальне поняття, що об’єднує різноманітні фінансові документи, які включають заплановані доходи і державні видатки на відповідний період.

- Валютна позиція банку та її врахування в бухгалтерських записах за операціями в іноземній валюті

- Визнання доходу за бартерними операціями

- Виникнення та посвідчення прав на земельну ділянку. Документи, що посвідчують права на земельні ділянки.

- Випишіть програмні документи укр. політичного товариства, що існувало у Києві наприкінці 19 ст.

- Відображення в обліку нарахування процентів за вкладними (депозитними) операціями

- Відсоткові витрати за операціями з небанківськими фінансовими установами

- Вплив мультивалютного принципу побудови плану рахунків бухгалтерського обліку на облікову процедуру банків за операціями в іноземній валюті

| <== попередня сторінка | | | наступна сторінка ==> |

| Пасивні рахунки довірчого управління | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |