РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Спред банка

Ця позиція: придбання опціона call за більш низькою ціною виконання і продажу опціона call за більш високою ціною виконання, однаковий строк закінчення

В основі моделі оцінки опціону лежить посилання на те, що інвестор має можливість сформувати із опціонів й активів портфель, нейтральний до ризику:

а) Портфель без ризику

Інвестор, що купив акції, піддається ризику фінансових втрат через падіння курсу цінних паперів. Тому йому слід сформувати портфель із акцій та опціонів. Для такого портфеля падіння курса акцій повинно компенсуватися ростом цін опціонів та навпаки. Оскільки курси паперів на ринку постійно змінюються, портфель залишається нейтральним до ризику тільки протягом короткого проміжку часу. Щоб зберегти його, його склад має переглядатися. Тоді він буде нейтральним до ризику

б) Проста біноміальна модель оцінки премії опціонів

Розглянемо принцип для оцінки премії опціону, коли значення опціону й курсу акцій розглядаються тільки на початку та кінці періоду Т.

Портфель без ризику повинен приносити інвестору доход, що дорівнює ставці без ризику. Тому вартість портфеля на початку періода Т повинна відповідати його дисконтируємій вартості через 5 місяців, тобто:

тоді Сl= 0.19  дол.

дол.

в) біноміальна модель для акцій, не виплачуючих дивиденти.

Працююча модель Кокс, Рос, Рубенштейн.

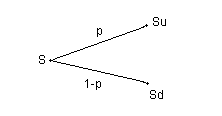

Увесь термін дії О.К розкладаеться на ряд інтервалів, в термін дії кожного із них курс акцій S може піти вверх з ймовірністю p або вниз із ймовірністю 1-p.

В кінці періоду акція буде коштувати Su або Sd, де u - процент курсового рахунку, d - процент падіння курсового рахунку d<1.

Розглянемо динаміку курсу акцій для всього періоду дії акційного контракту. Ціна дорівнюе S. На перший період  її курс Su або Sd, за другий період

її курс Su або Sd, за другий період  її курс

її курс  ,

,  або Sud й т.п. З метою спрощення моделі при великій кількості інтервалів робиться допущення, що u=1/d.

або Sud й т.п. З метою спрощення моделі при великій кількості інтервалів робиться допущення, що u=1/d.

Дерево розподілення ціни акцій

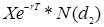

Блєк-Шоуєлз поклали основу моделі формування портфеля без ризику, що величина опціонної премії повинна вловлювати поведінку курса акцій. В якості ймовірного росподілення цін запропонованим логарифмічним нормальним розподілом.

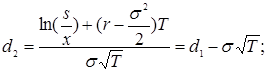

Блек і Сколес вивели наступну оцінку премії опціонів:

,

,

де  - дисконтирувані очикувані витрати;

- дисконтирувані очикувані витрати;  - очікуваний дохід.

- очікуваний дохід.

Оскільки Се =Са, то запропонована формула дозволяе визначити премію й американського опціона:

стандартна похибка ціни акції (в річному нарахуванні),

стандартна похибка ціни акції (в річному нарахуванні),

r - ставка баз ризику за час Т,

N (di)- функції розподілення, показуючтих, що нормована нормальна змінна буде меншою за di

x - ціна виконання опціона,

S - поточна ціна акції.

Брокери багато разів на день використовують її в своїх підрахунках.

Існують спеціальні таблиці:

Читайте також:

- БАНКАМИ ОПЕРАЦІЙ В ІНОЗЕМНІЙ ВАЛЮТІ

- Банковский сектор России постоянно консолидируется, при этом продолжается концентрация бизнеса в 30—40 крупнейших банках.

- БУХГАЛТЕРСЬКИЙ ОБЛІК У БАНКАХ

- Ведення банками рахунків клієнтів у іноземній валюті

- Взаємовідносини Нацбанку з комерційними банками (послуги) та органами державної влади.

- Випуск цінних паперів комерційними банками

- Відкриття банками рахунків у національній та іноземній валютах і режим функціонування цих рахунків. Переоформлення та закриття рахунків

- Відкриття та використання банками для здійснення міжбанківських переказів кореспондентських рахунків

- Відображення класифікаційних груп видів кредитів у плані рахунків бухгалтерського обліку в банках

- Відсоткові доходи за коштами, що розміщені в інших банках

- Гарантії, поручительства, акредитиви та акцепти, що надані банкам

- Горизонтальні банківські правовідносини виникають між комерційними банками та їхніми клієнтами з приводу банківського обслуговування.

| <== попередня сторінка | | | наступна сторінка ==> |

| Лекція №4. Ф’ючерсний ринок і ризик. Ринок опціонних контрактів. Формування портфелю без ризику | | | Лекція 5. Хеджирування опціонних позицій |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |