РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Лекція 5. Хеджирування опціонних позицій

Найбільш простий спосіб хеджирування виписаного опціону call полягає в одночасному привласненні активу, тобто виписується покритий опціон.

До цього часу ми розглядали хеджирування спотових позицій – за допомогою негайних контрактів. На практиці часто виникає необхідність страхування негайних позицій.

Приклад: інвестор виписав опціон call на 100 акций з ціною виконання Х=40 дол, премія= 2 дол, ціна в момент заключення =40. Для того щоб хеджирувать свою позицію продавець купує 1000 акцій по 40 баков, якщо курс акций в момент доставки перевище 40 дол. Якщо курс до моменту поставлення більше 40 дол., то інвестор поставить їх. Якщо курс до моменту поставлення менше 40 дол., то опціон не буде виконано й інвестор зазнає витрат.

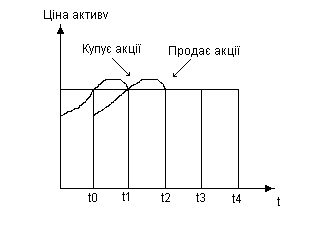

а) послідовне хеджирування (хеджирування стелі).

б) Дельта. Хеджирування дельтою.

Якщо інвестор хоче застрахувати себе від найбільших коливань ціни активу протягом наступного проміжку часу, він використовує техніку хеджирування дельтою.  - дельта опціону.

- дельта опціону.

с – зміна ціни опціону за короткий проміжок часу;

s – зміна ціни активу за короткий проміжок часу;

Визначення ціни опціону, загальний підхід.

Премія опціону має дорівнювати очікуваному доходу інвестора від даної операції. Очікуваний дохід дорівнює сумі добутків результату в найгіршому варіанті та ймовірності. На момент закінчення терміну контракту ціна активу буде дорівнювати або менше ціни виконання, тобто вартість опціону буде дорівнювати нулю. Якщо ціна перевищить ціну використання, то вартість опціону буде складати р – х - ціна виконання.

Ціна опціону

Сall опціон – це право на покупку; чим нижча ціна покупки, тим дорожче коштує право її здійснити.

- Ціна акції (чим дорожча акція, тим дорожчий call - опціон)

- Показник змінюваності доходності самої акції

Чим більший ризик, тим більша ціна.

Читайте також:

- Алгоритми переведення чисел з однієї позиційної системи числення в іншу

- Біокомпозити та композиційні матеріали на основі відходів переробки деревини

- В залежності від обстановки та бойового завдання, наявності сил та засобів, а також від характеру місцевості, оборона може бути позиційною, маневреною .

- В залежності від обстановки та бойового завдання, наявності сил та засобів, а також від характеру місцевості, оборона може бути позиційною, маневреною .

- Взаємне положення площин. Перша позиційна задача

- Взаємне положення прямої і площини. Друга позиційна задача.

- Вибір споживача з ординалістських позицій

- Виготовлення латексних композицій

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

| <== попередня сторінка | | | наступна сторінка ==> |

| Спред банка | | | Лекція 7. Ухвалення рішення в ситуації ризику. Метод дерева рішень |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |